Lorsque les chocs géopolitiques deviennent la norme, il est préférable de se concentrer sur les marchés où le terrain est familier et où les règles du jeu ont le plus de chances d’être respectées.

La Suisse est un petit pays d’Europe centrale, classé 135e dans la liste des plus grands pays du monde en termes de superficie. Le pays gagne quelques places si l’on considère la population plutôt que la superficie, mais avec près de 9 millions d’habitants, la Suisse ne se classe encore que 101e. Il y a cependant une catégorie dans laquelle la Suisse réussit largement mieux que dans son poids géographique et démographique: la puissance économique et la taille et l’importance de ses marchés de capitaux. Il convient de noter que la Suisse a le vingtième produit intérieur brut (PIB) nominal le plus élevé au monde et qu’elle figure même parmi les cinq premiers pays en termes de PIB nominal par habitant. De même, la Suisse abrite l’un des centres financiers les plus importants, et son marché des actions intérieur était le sixième au monde à la fin de l’année dernière, représentant 2,5% de la capitalisation totale du marché des actions mondial.

Plusieurs facteurs contribuent à la position unique de la Suisse dans ces deux domaines. En effet, sa stabilité politique de longue date, ses politiques économiques saines, son État de droit très développé, sa main-d’œuvre hautement qualifiée, son faible taux d’inflation et sa monnaie forte sont autant d’éléments qui ont contribué à forger le statut de la Suisse en tant que valeur refuge.

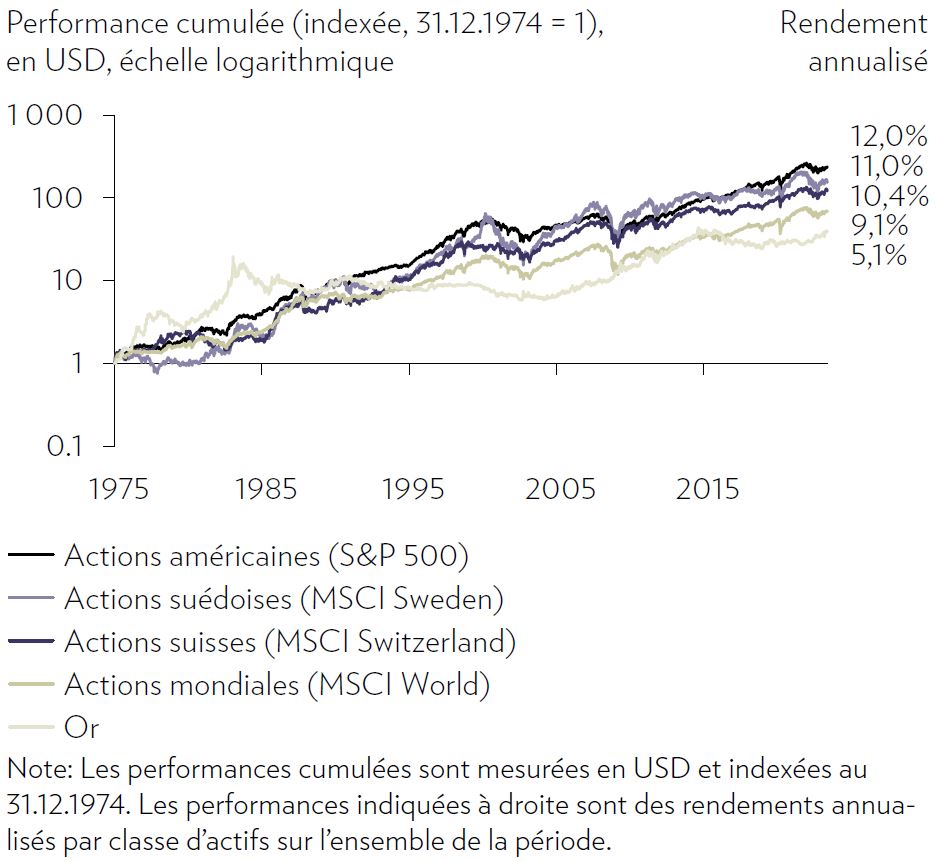

Lorsque les chocs géopolitiques deviennent la norme plutôt que l’exception, il est préférable pour les investisseurs de se concentrer sur les marchés de capitaux où le terrain est familier et où les règles du jeu ont le plus de chances d’être respectées. Dans le contexte d’un monde multipolaire caractérisé par des manœuvres opportunistes sur la scène géopolitique, qui maintiennent la volatilité macroéconomique et sur les marchés financiers à un niveau élevé, nous réitérons notre opinion selon laquelle les investisseurs devraient se concentrer sur les marchés des actions, considérés comme des marchés de réserve de valeur. Nous utilisons ce terme pour désigner les marchés des pays où la valeur actionnariale est bien protégée et qui disposent d’un cadre institutionnel solide, d’une gouvernance saine et d’une allocation efficace du capital. Outre la Suisse, les marchés des actions suédois et américains ont également des antécédents exceptionnels en matière de création de valeur pour l’actionnaire. Leurs indices boursiers phares respectifs ont surperformé les actions mondiales et l’or, non seulement au cours des 30 dernières années de néolibéralisme, mais également de manière constante auparavant, y compris au cours des décennies les plus inflationnistes et les plus chargées sur le plan géopolitique, comme les années 1970 et 1980.

À l’heure où les marchés de capitaux sont de plus en plus instrumentalisés par les instances dirigeantes américaines et européennes, les arguments en faveur d’investissements en actifs suisses sont de plus en plus convaincants. Les investisseurs devraient donc profiter du moment pour revoir leur empreinte géographique et réévaluer les risques géopolitiques transfrontaliers. Cela devrait se faire dans le contexte de l’investissement, c’est-à-dire par rapport aux expositions réelles dans les portefeuilles, mais aussi de manière plus large, en analysant les risques de contrepartie du dépositaire choisi et le risque politique de l’agence comptable sélectionnée. La bonne nouvelle, c’est que la Suisse remplit tous les critères de réserve de valeur. C’est pourquoi tout portefeuille de titres devrait inclure des actifs suisses. Nous introduisons donc dans nos portefeuilles, tous profils de devises confondus, une allocation autonome aux actions suisses, tout en réduisant l’exposition aux titres de valeur, mais en laissant la pondération globale des actions inchangée.