Le problème des ventes: Tesla perd du terrain

Le marché européen des véhicules électriques (VE) est en plein essor, mais Tesla n'en profite pas. Alors que les ventes de Tesla se sont effondrées, les ventes totales de VE en Allemagne ont grimpé de 54%, ce qui signifie que l'entreprise a perdu des parts de marché au profit de Volkswagen, Seat et BMW. Les analystes du secteur pointent du doigt les soutiens politiques controversés de Musk, en particulier en Allemagne, où son soutien à l'Alternative pour l'Allemagne (AfD), parti d'extrême droite, a aliéné les acheteurs de Tesla soucieux de l'environnement.

En Chine, les ventes de Tesla ont chuté de 11,5% en janvier, tandis que son principal concurrent, BYD, a enregistré une hausse de 48%. L'une des principales raisons est la technologie et le prix: BYD propose désormais des fonctions avancées de conduite autonome alimentées par l'IA pour une fraction du prix de la conduite autonome complète (FSD) de Tesla, ce qui en fait une alternative attrayante pour les consommateurs chinois.

Tesla s'est également heurté à des obstacles réglementaires en Chine, ce qui a retardé le déploiement de sa technologie de conduite autonome. Pendant ce temps, BYD a pris de l'avance en capitalisant sur le soutien du gouvernement et la forte demande locale.

Même sur le marché domestique de Tesla, les problèmes se préparent. Les ventes en Californie ont chuté de 12% en 2024, marquant le cinquième trimestre consécutif de baisse. Il s'agit d'un signal d'alarme majeur, car la Californie a toujours été le marché le plus solide de Tesla.

Un facteur clé? La concurrence croissante des constructeurs automobiles traditionnels comme Ford, GM et Rivian, qui lancent de nouveaux modèles de VE convaincants à des prix compétitifs. En outre, les orientations politiques de Musk ont rebuté de nombreux acheteurs dans des États de gauche comme la Californie.

Le problème Musk: le PDG de Tesla est-il en train de devenir un boulet?

Le leadership visionnaire d'Elon Musk a été au cœur de l'ascension de Tesla, mais en 2025, ses controverses politiques et personnelles deviennent une préoccupation majeure pour les investisseurs, et ce pour plusieurs raisons.

Les relations étroites de Musk avec l'administration Trump ont d'abord été considérées comme un avantage potentiel, en particulier pour l'assouplissement de la réglementation sur les voitures auto-conduites. Cependant, elle a également suscité des réactions négatives, en particulier après que l'administration a brusquement interrompu un plan d'infrastructure de recharge des véhicules électriques de 5 milliards de dollars, ce qui pourrait nuire à la demande à long terme de Tesla. Les fonctionnaires européens adoptent également une position plus dure à l'égard de Tesla, peut-être en réponse à l'implication croissante de Musk dans la politique américaine.

Bien que l'action de Tesla soit toujours en hausse par rapport à l'année dernière, elle a sous-performé le marché en 2025. Les investisseurs sont de plus en plus inquiets de l'orientation divisée de Musk - il équilibre les rôles de leadership entre Tesla, SpaceX, Neuralink, et maintenant son rôle gouvernemental controversé au sein de l'administration Trump. Certains analystes considèrent désormais Musk comme un facteur de risque plutôt que comme un atout, car la valorisation boursière de Tesla reste extrêmement élevée par rapport aux constructeurs automobiles traditionnels.

Source: Saxo, Bloomberg

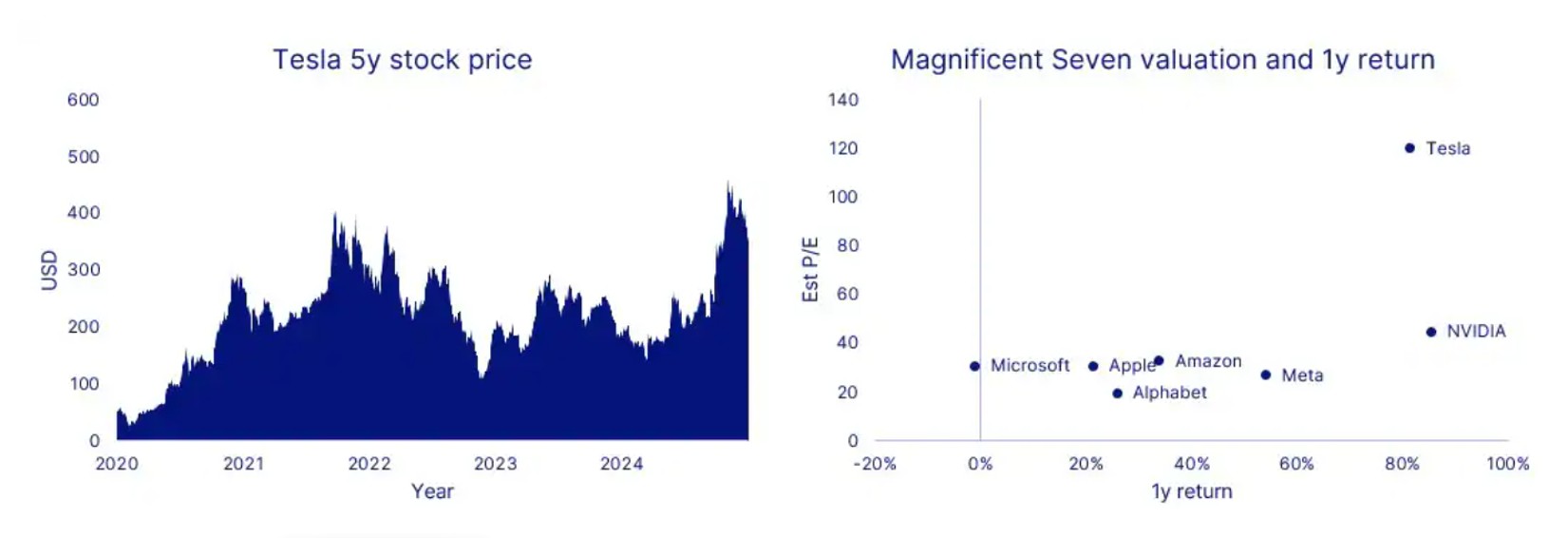

Valorisation: Tesla est aujourd'hui la lanterne rouge des «Sept Magnifiques»

Tesla a longtemps fait partie du groupe des «Magnificent Seven», qui a mené les gains du marché ces dernières années. Toutefois, en 2025, Tesla est aujourd'hui le titre le moins performant du groupe. Les actions de Tesla ont baissé de 25% par rapport à leur plus haut niveau de décembre, ce qui en fait le titre le plus faible des Sept Magnifiques cette année. D'autres membres, tels que Microsoft, Apple et Nvidia, ont continué à se redresser, tandis que Tesla a dû faire face à de faibles ventes et aux controverses croissantes de Musk.

Même après sa récente chute, Tesla reste - et de loin - l'action la plus chère des Sept Magnifiques en termes de valorisation, se négociant à environ quatre fois le ratio cours/bénéfice à terme (P/E) de la moyenne du reste du groupe. Les investisseurs craignent donc de plus en plus que la valorisation de Tesla ne soit encore trop élevée, compte tenu du ralentissement de la croissance de l'entreprise et des risques d'exécution. Wall Street reste divisé: environ la moitié des analystes considèrent Tesla comme un achat, tandis que l'autre moitié suggère de conserver ou de vendre.

Malgré les défis qui se profilent, Tesla n'est pas hors course.

Le principal problème de Tesla à l'heure actuelle est le prix. Alors que ses concurrents lancent des véhicules électriques moins chers, Tesla a mis du temps à lancer un véritable modèle de masse. Cela pourrait bientôt changer. Tesla prévoit de lancer un véhicule électrique d'une valeur inférieure à 30'000 USD d'ici à la mi-2025, ce qui pourrait considérablement stimuler la demande sur les marchés sensibles au prix. Si ce projet est bien exécuté, il pourrait relancer la croissance de Tesla et lui permettre de regagner les parts de marché qu'elle a perdues.

Musk a affirmé à plusieurs reprises que les activités de Tesla en matière de FSD et de robotaxi constitueraient le segment le plus précieux de l'entreprise à l'avenir. Malgré les retards réglementaires et le scepticisme des consommateurs, Tesla prévoit de lancer un service commercial de robotaxi dans le courant de l'année.

Au-delà des voitures, les activités de Tesla dans le domaine de l'énergie sont en plein essor. Ses produits Powerwall et Megapack devraient connaître une croissance de 50% en 2025, ce qui lui assure un flux de revenus stable.

Pour les investisseurs, les 6 à 12 prochains mois seront cruciaux. Les bénéfices de Tesla au deuxième trimestre, les progrès de l'approbation de la FSD et le lancement de VE abordables détermineront si l'action rebondit ou si elle continue à se débattre.