A condition que la modération de l’inflation se poursuive, un discours un peu moins musclé de la part des banques centrales pourrait contribuer à apaiser la récente fébrilité des investisseurs.

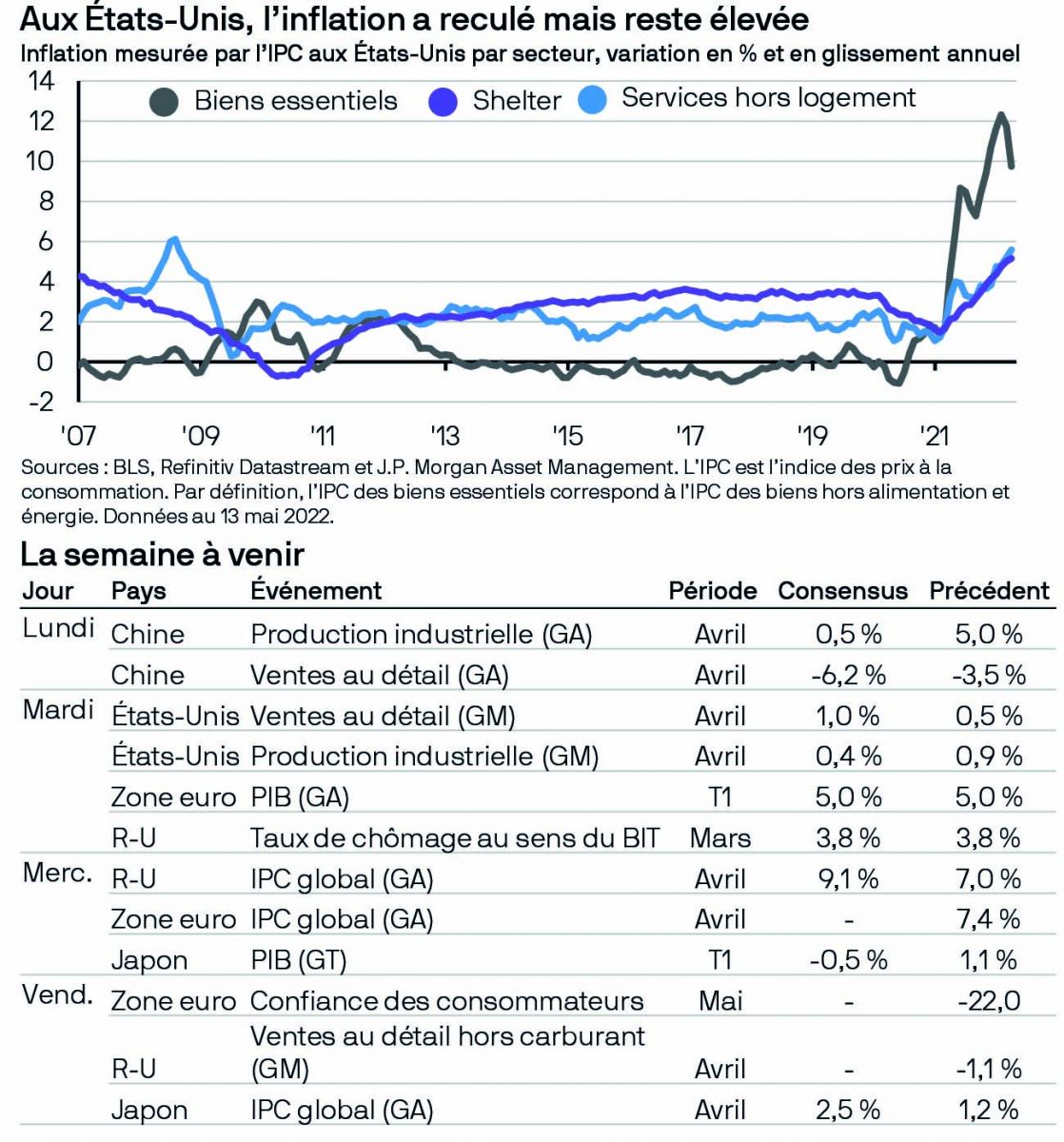

Les chiffres de l’inflation aux Etats-Unis publiés la semaine dernière ont été porteurs de bonnes et de mauvaises nouvelles. Le point positif est que l’inflation globale a reculé pour passer d’un taux annuel de 8,5% à 8,3% et que l’inflation sous-jacente a fléchi de 6,5% à 6,2%. La mauvaise nouvelle est que ces chiffres étaient tout de même supérieurs aux anticipations des investisseurs. La baisse des prix des véhicules d’occasion a contribué à un repli de l’inflation des biens essentiels; en revanche, l’inflation dans les services s’est inscrite en forte hausse alors que la demande se détourne du secteur des biens. Cette progression pour certaines des composantes plus «rigides» du panier qui sert à mesurer l’inflation sera quelque peu préoccupante pour la Réserve fédérale américaine (Fed). A condition que la modération de l’inflation se poursuive, un discours un peu moins musclé de la part des banques centrales pourrait contribuer à apaiser la récente fébrilité des investisseurs. Cependant, la Fed estime qu’il faudra bien plus que des données portant sur un mois avant que les dirigeants ne se montrent plus convaincus que l’inflation marque le pas.