Réflexion de la semaine

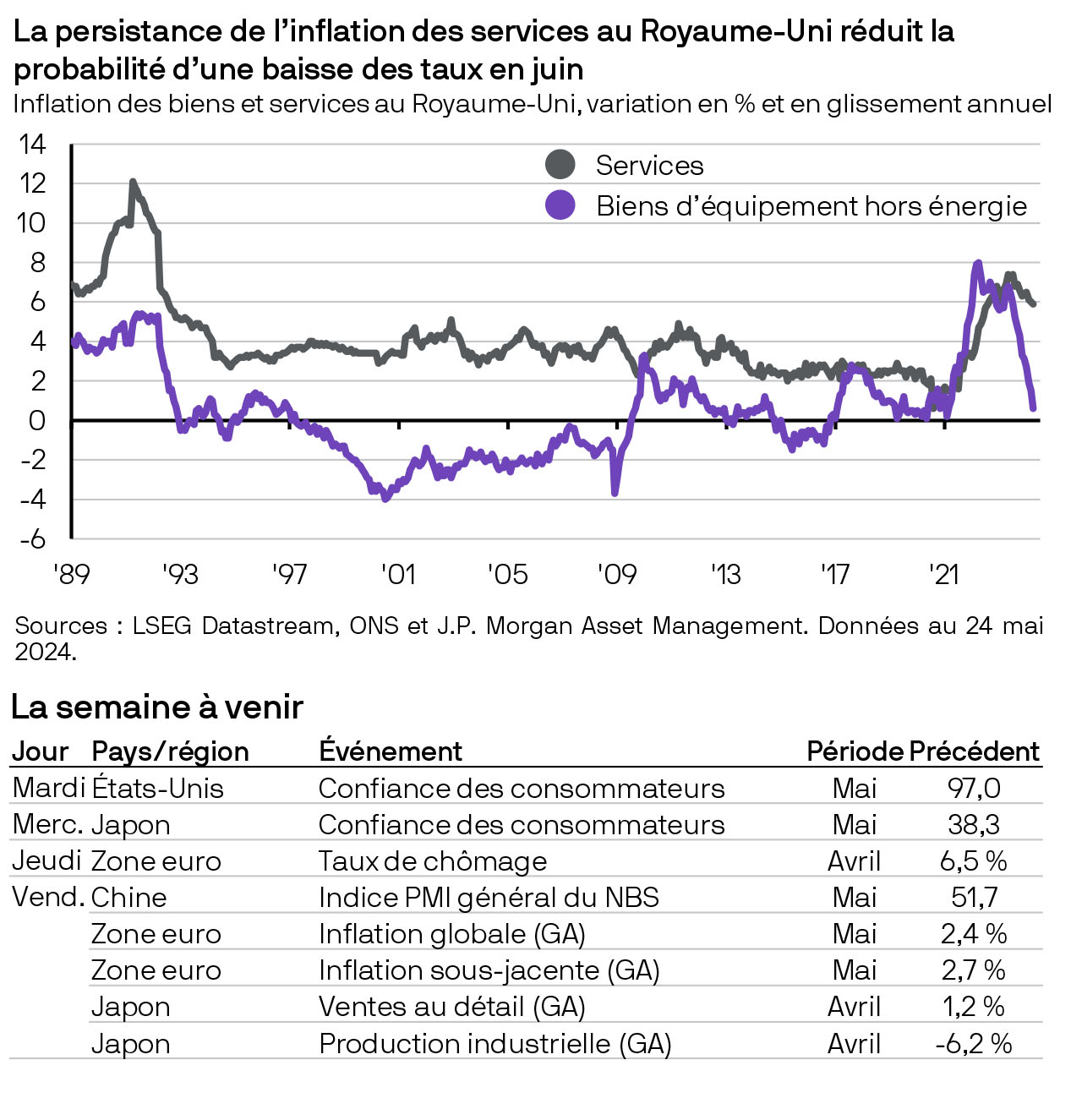

Si l’annonce de la tenue d’élections législatives au Royaume-Uni le 4 juillet a fait la une de l’actualité la semaine dernière, le dernier chiffre de l’inflation a sans doute été plus important pour les investisseurs en actifs britanniques. L’inflation globale a reculé fortement pour s’établir à 2,3% en glissement annuel en avril, frôlant ainsi l’objectif de 2%. Un recul assez prononcé était largement attendu, sachant que l’Ofgem (le régulateur britannique du secteur énergétique) a abaissé de 12% son plafond de prix de l’énergie en avril. La vigueur de l’inflation des services a en revanche été plus surprenante. Cet indicateur est surveillé attentivement par la Banque d’Angleterre pour vérifier la persistance des tensions sur les prix intérieurs. Elle est ressortie à 5,9% en glissement annuel, soit un niveau bien plus élevé que sa dernière projection. Nous pensons toujours que la Banque d’Angleterre commencera à abaisser progressivement ses taux plus tard cet été mais, compte tenu de ce chiffre et de la récente réaccélération de l’activité économique au Royaume-Uni, tout espoir d’une baisse des taux en juin semble prématuré.