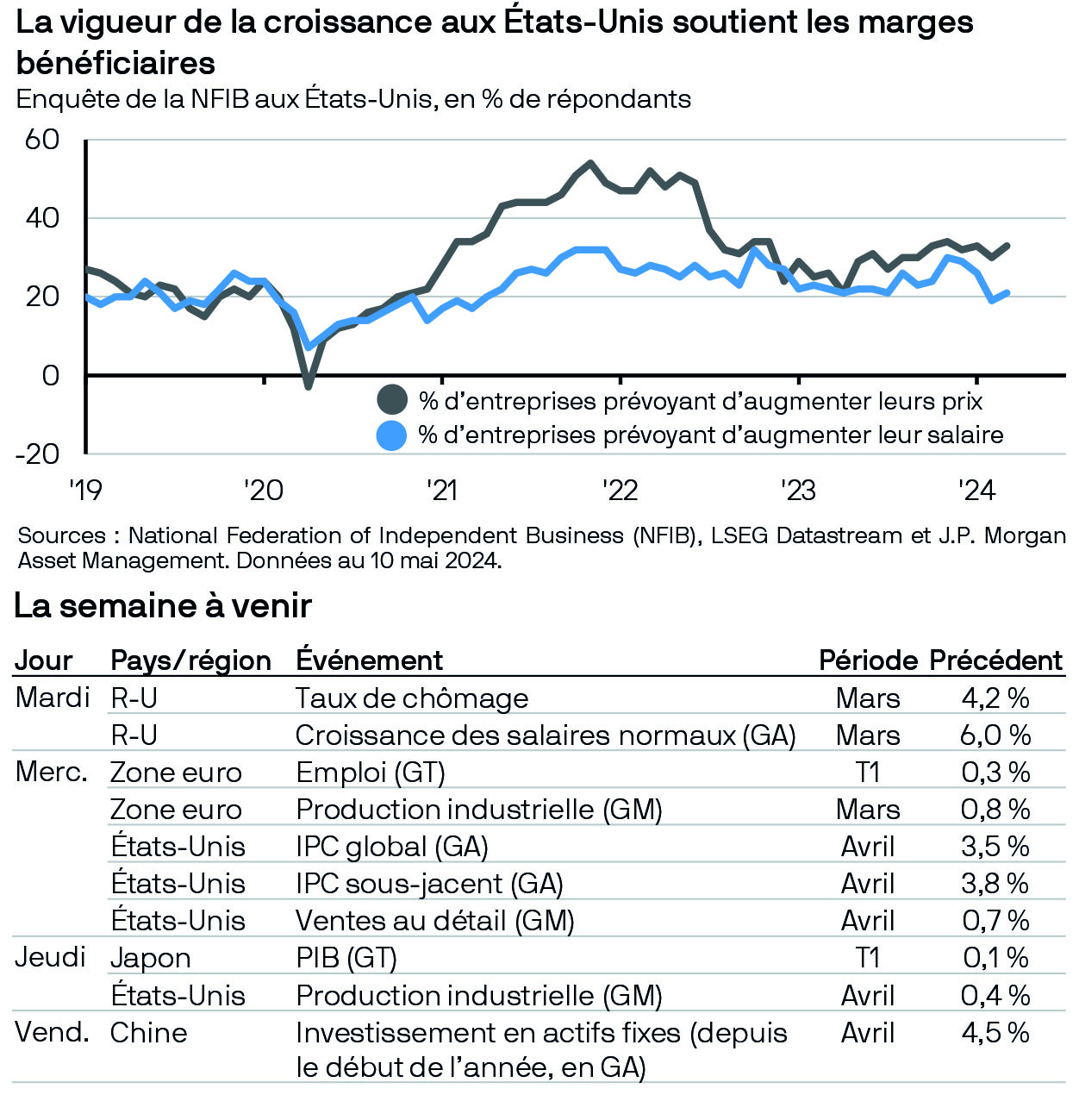

Si la vigueur de la croissance de l’économie des États-Unis s’est révélée problématique pour les marchés obligataires, elle joue en faveur des bénéfices des sociétés. En 2024, les marchés actions étaient exposés à un risque majeur, à savoir qu’un ralentissement économique remette en question le pouvoir de fixation des prix des entreprises et comprime leurs marges bénéficiaires historiquement élevées. Au lieu de cela, comme la croissance économique a été plus vigoureuse que prévu et que les tensions se sont relâchées sur le marché du travail, les entreprises ont pu protéger leurs marges. Cela transparaît dans la saison de publication des résultats pour le premier trimestre, qui a en général été marquée par davantage de bonnes surprises en termes de bénéfices qu’en matière de chiffre d’affaires. Cette tendance pourrait se poursuivre, sachant que les données d’enquêtes font apparaître une disparité entre les projets des entreprises d’augmenter leurs prix et leurs projets de revaloriser les salaires de leurs collaborateurs. Dans le contexte du maintien du pouvoir de fixation des prix, les marchés actions se réjouiraient certes de baisses des taux par les banques centrales mais ils n’en ont pas forcément besoin pour le moment.