Les valeurs cycliques et les petites capitalisations ont encore du potentiel.

2020 a été une année contrastée

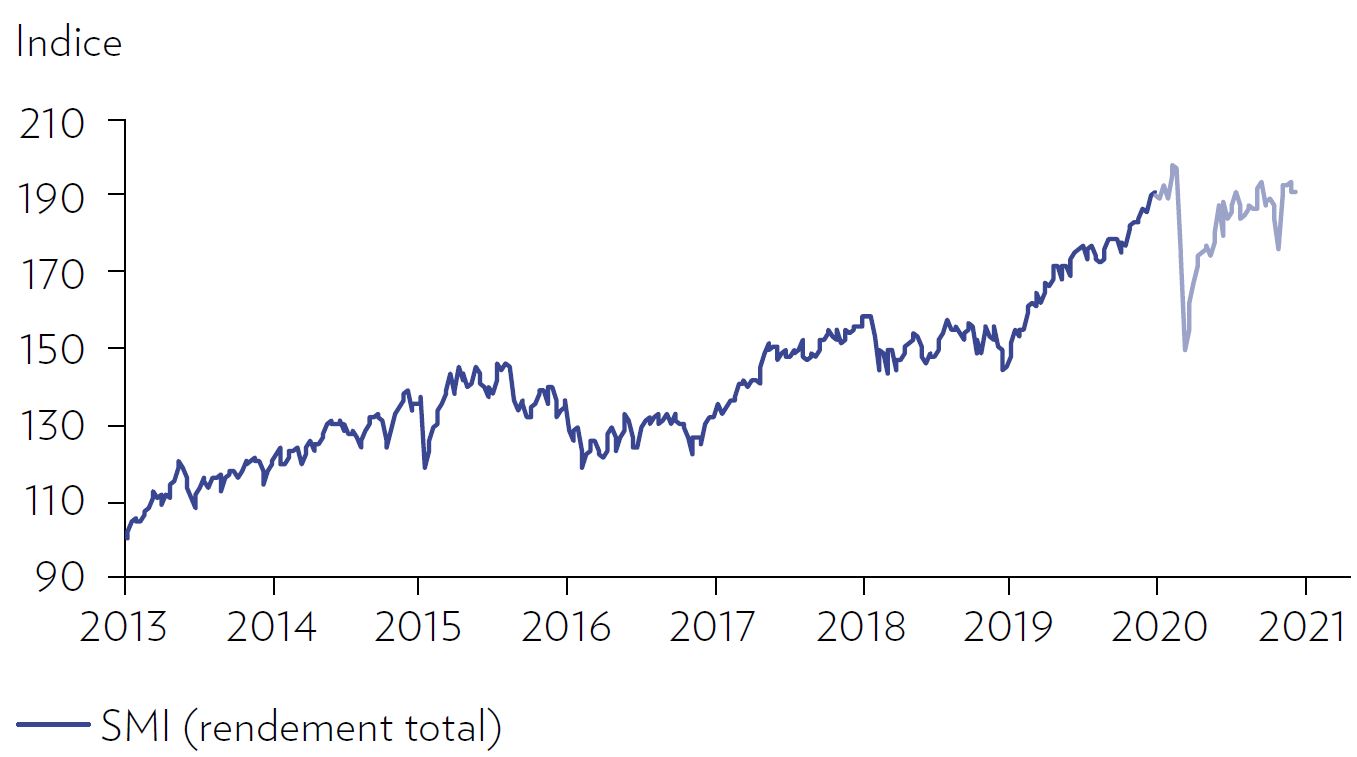

Entre le début de l’année et la mi-décembre, le Swiss Market Index (SMI) a cédé 2% (+1%, dividendes compris), tout en enregistrant une petite hausse de 1% dividendes compris. Le SMI est parvenu à surperformer en moyenne le reste des marchés européens (le Stoxx Europe 600 accuse un repli de 3%, dividendes compris, sur la même période). L’évolution des marchés des actions en 2020 a été en grande partie influencée par la pandémie de COVID-19. Après une première chute vertigineuse en début d’année, les marchés se sont redressés tout aussi rapidement à partir de la mi-mars, avant de poursuivre leur progression dans des proportions plus modestes. Pendant la reprise, les actions des entreprises sensibles à la conjoncture économique ont retrouvé comme prévu les faveurs des investisseurs.

La sélectivité de mise en 2021

Après les avancées sur le front de la recherche d’un vaccin contre la COVID-19, nous tablons sur un vif rebond de l’économie mondiale en 2021. Les indicateurs avancés tels que la masse monétaire confortent notre opinion et nos prévisions macroéconomiques sont cohérentes avec le net redressement des indices des directeurs d’achats. En général, les actions se comportent bien dans un tel environnement. Partant de ce scénario, nous décelons également un potentiel de hausse en Suisse, notamment en ce qui concerne les actions sensibles à la conjoncture économique et le segment des petites et moyennes capitalisations.

La rotation vers les valeurs cycliques devrait se poursuivre

Les secteurs défensifs de la santé et de l’alimentation sont prépondérants dans le Swiss Market Index (environ 60% de la capitalisation de l’indice). Il en résulte que les actions suisses sous-performent généralement par rapport aux actions européennes lorsque la dynamique économique est en plein essor et que la croissance des bénéfices s’accélère. De plus, les actions suisses présentent la plus forte corrélation négative aux indices des directeurs d’achats (PMI) européens. Nous nous attendons à une hausse des PMI et des rendements obligataires parallèlement à l’accélération de la croissance des bénéfices. Dans ce contexte, nous continuons de sous-pondérer les actions suisses.

Les petites et moyennes capitalisations suisses restent attractives

Nous maintenons notre surpondération à l’égard des petites et moyennes capitalisations suisses. Leur univers est marqué par un nombre élevé d’acteurs de niches de bonne qualité avec des positions de leaders sur le marché et une forte exposition aux marchés suisse et européen. De plus, les petites et moyennes capitalisations sont surexposées aux actions cycliques et génèrent une croissance plus élevée des bénéfices de par leur structure. Pour l’année qui vient, nous prévoyons des rendements des obligations en hausse et une accélération de la dynamique économique, ce qui constitue typiquement un environnement dans lequel les petites et moyennes capitalisations tendent à surperformer les grandes. Les valorisations relatives des petites et moyennes capitalisations suisses continuent d’être attractives et les révisions des bénéfices ont pris une orientation positive à nouveau. Dans ce contexte, nous conseillons aux investisseurs de prendre leurs bénéfices sur certaines actions de qualité élevée onéreuses et d’en transférer les produits vers les actions défensives à notation Buy des petites et moyennes capitalisations.

La rotation sectorielle des titres de grande qualité vers des valeurs cycliques malmenées devrait se poursuivre en 2021. Par conséquent, nous décelons de belles opportunités en Suisse parmi les valeurs cycliques et les petites et moyennes capitalisations.