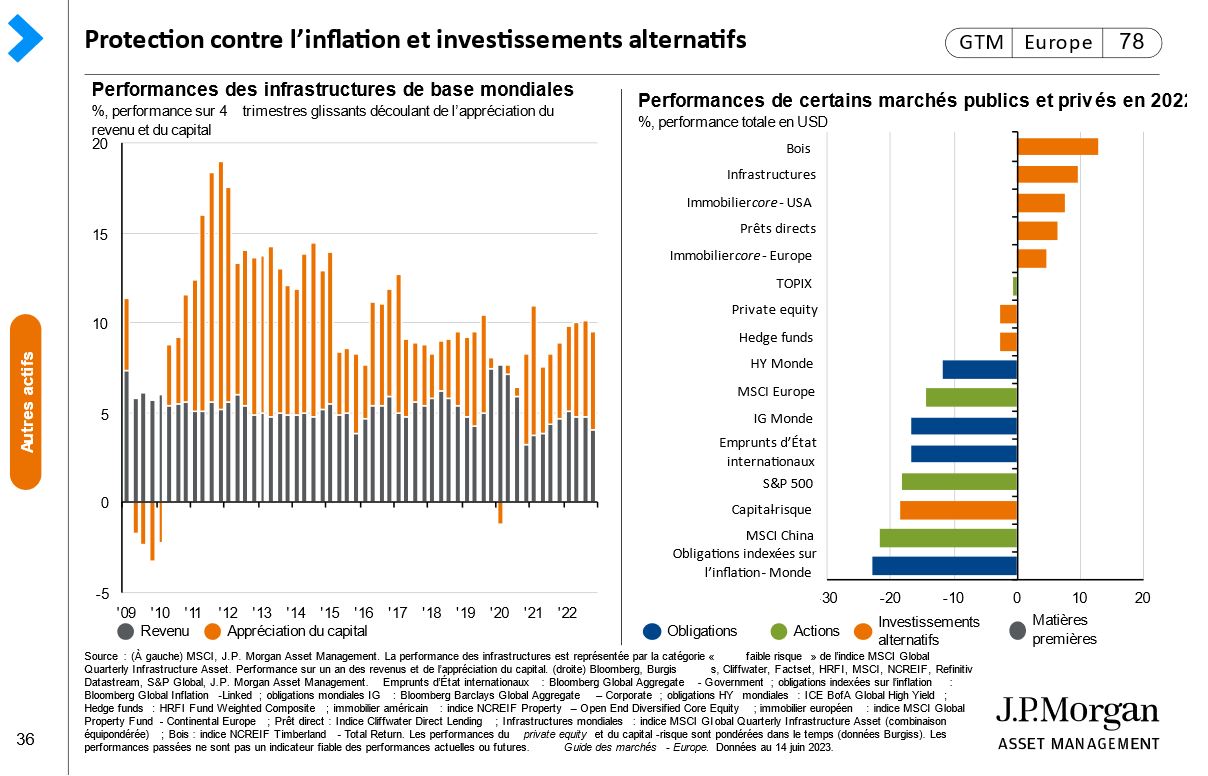

Contrairement aux actions et aux obligations, de nombreuses classes d'actifs alternatives ont généré des performances positives l'année dernière.

L’année 2022 s’est révélée difficile pour les investisseurs en raison du repli simultané des actions et des obligations, qui s’est traduit par l'une des pires performances jamais enregistrées par un portefeuille 60/40 traditionnel. Au cours des 50 dernières années, les actions et les obligations américaines ont cédé du terrain de façon concomitante uniquement à trois occasions: en 1969, lorsque l'inflation américaine avait dépassé les 6%; en 1974, quand la hausse des prix avait atteint 12% à la suite de la crise pétrolière; et en 2022, lorsque l'inflation a brusquement atteint des sommets inédits depuis 40 ans.

Dans les prochains mois, plusieurs scénarios économiques possibles se dessinent. Le premier est celui d’une récession suffisamment forte permettant d’éliminer rapidement les craintes inflationnistes. Ce scénario pourrait faire vaciller les marchés d'actifs risqués, mais les obligations peuvent désormais bien plus diversifier les portefeuilles face au risque d’une récession profonde que lorsque les rendements étaient très faibles, voire nuls. Si nous sommes redevenus très optimistes à l'égard des obligations l'année dernière, c’est notamment en raison de la remontée des rendements obligataires réels.

Cependant, l'inflation peut rester problématique dans un autre scénario: celui dans lequel la récession est évitée à court terme mais sans diminution durable des pressions inflationnistes. Dans cette configuration, les baisses de taux d'intérêt déjà anticipées par les marchés obligataires peuvent ne pas se matérialiser et les taux encore augmenter. Ceci pénaliserait les obligations - et très probablement les actions.

Il est également fort probable qu'une inflation supérieure à l'objectif des banques centrales demeure un problème à moyen terme. Cela pourrait s’expliquer par une pénurie de divers éléments, en particulier la main d'oeuvre, qui était auparavant abondante. En définitive, les investisseurs doivent sortir des sentiers battus en matière diversification de portefeuille, en tenant compte des solutions efficaces en cas de récession désinflationniste (emprunts d'État), mais aussi en cas de scénarios plus inflationnistes, qui peuvent faire chuter simultanément les actions et les obligations, comme ce fut le cas en 2022.

Contrairement aux actions et aux obligations, de nombreuses classes d'actifs alternatives – à l’instar de la gestion forestière, des infrastructures et l'immobilier - ont généré des performances positives l'année dernière (Cf. Graphique de droite).

Ces classes d'actifs offrent généralement une bonne couverture contre l'inflation du fait de leur capacité à répercuter la hausse de l'inflation via les loyers ou les coûts d'utilisation (Cf. Graphique de gauche). Certains segments de l'immobilier pourraient toutefois encore souffrir dans un environnement de taux plus élevés, en particulier ceux confrontés à des problématiques structurelles. Toutefois, les actifs alternatifs, comme les infrastructures, pourraient offrir des attributs défensifs tout en assurant une certaine protection contre l'inflation et un revenu attractif. Historiquement, les hedge funds réussissent également assez bien à limiter l’impact des phases baissières par rapport aux actions (et aux obligations).

Si l'inflation devenait plus volatile au cours des prochaines années, miser sur une corrélation négative constante entre les actions et les obligations pourrait ne plus suffire à limiter la perte de valeur des portefeuilles et à optimiser les performances ajustées du risque. Ainsi, même si notre scénario central confère un certain potentiel de diversification aux emprunts d'État en cas de repli des actions à court terme, les investisseurs ont tout intérêt à s’affranchir quelque peu des classes d'actifs traditionnelles pour diversifier encore plus leurs portefeuilles.