Jusqu’ici, la reprise de l’activité a suivi une trajectoire en «V». Une forme de «swoosh» ou de racine carrée semble toutefois plus probable au cours des prochains trimestres.

- Jusqu’ici, la reprise de l’activité a suivi une trajectoire en «V». Une forme de «swoosh» ou de racine carrée semble toutefois plus probable au cours des prochains trimestres, à mesure que les économies s’efforcent de récupérer leur potentiel restant.

- Les perspectives américaines se sont récemment assombries, les erreurs de gestion de la crise sanitaire ayant provoqué de nouveaux foyers de contagion dans plusieurs Etats.

- La réponse politique a d’abord été inégale en Europe, mais les mesures budgétaires et monétaires ont depuis été renforcées et étendues, constituant un cadre politique plus complet pour parer à cette crise sans précédent.

- Premier pays touché par le coronavirus, la Chine est parvenue à endiguer sa propagation et se trouve en position de force pour aborder le second semestre 2020.

- Au Japon, la relative intensité des mesures volontaires de distanciation sociale a freiné l’activité, mais la bonne maîtrise de l’épidémie est aussi encourageante pour la reprise économique au second semestre.

- Dans une optique de gestion de prochains épisodes possibles de volatilité, nous estimons que la résilience des portefeuilles est essentielle. Il s’agit pour les investisseurs de trouver le juste équilibre entre une modeste sous-pondération des actions et la détention de protections de portefeuille, telles que les bons du Trésor américain, le yen, l’or et, le cas échéant, des options put sur indices boursiers.

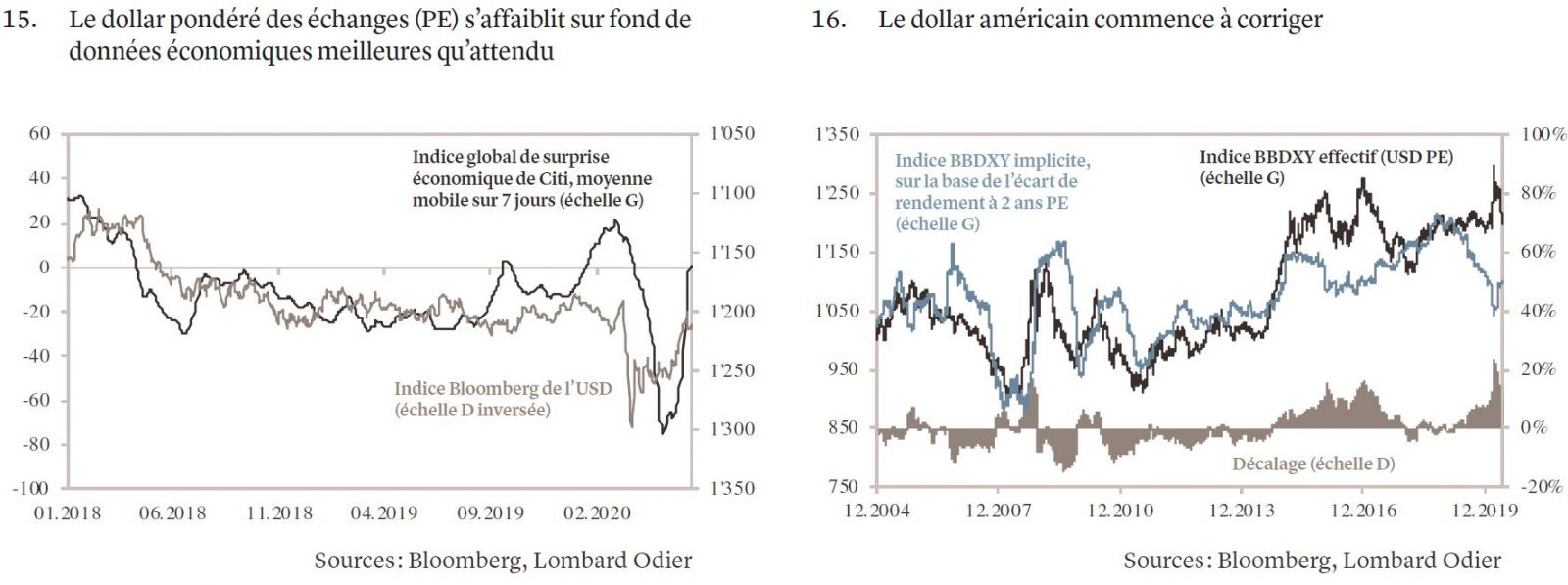

- Sur les marchés des changes, l’actualité positive en provenance d’Europe, notamment sur le front du COVID-19, a déclenché la correction tant attendue du dollar américain.

ÉDITORIAL

Reprise économique: quand et comment?

Samy Chaar, Chef économiste

Quatre longs mois se sont écoulés depuis que le coronavirus a paralysé la planète. Aujourd’hui, de nombreux pays se démènent encore pour endiguer la pandémie, tandis que d’autres travaillent sans relâche pour maintenir un semblant de contrôle. La crise sanitaire est loin d’être terminée et nombreuses sont les incertitudes qui subsistent. L’heure est toutefois à la reprise économique. Reste à savoir quelle forme elle revêtira.

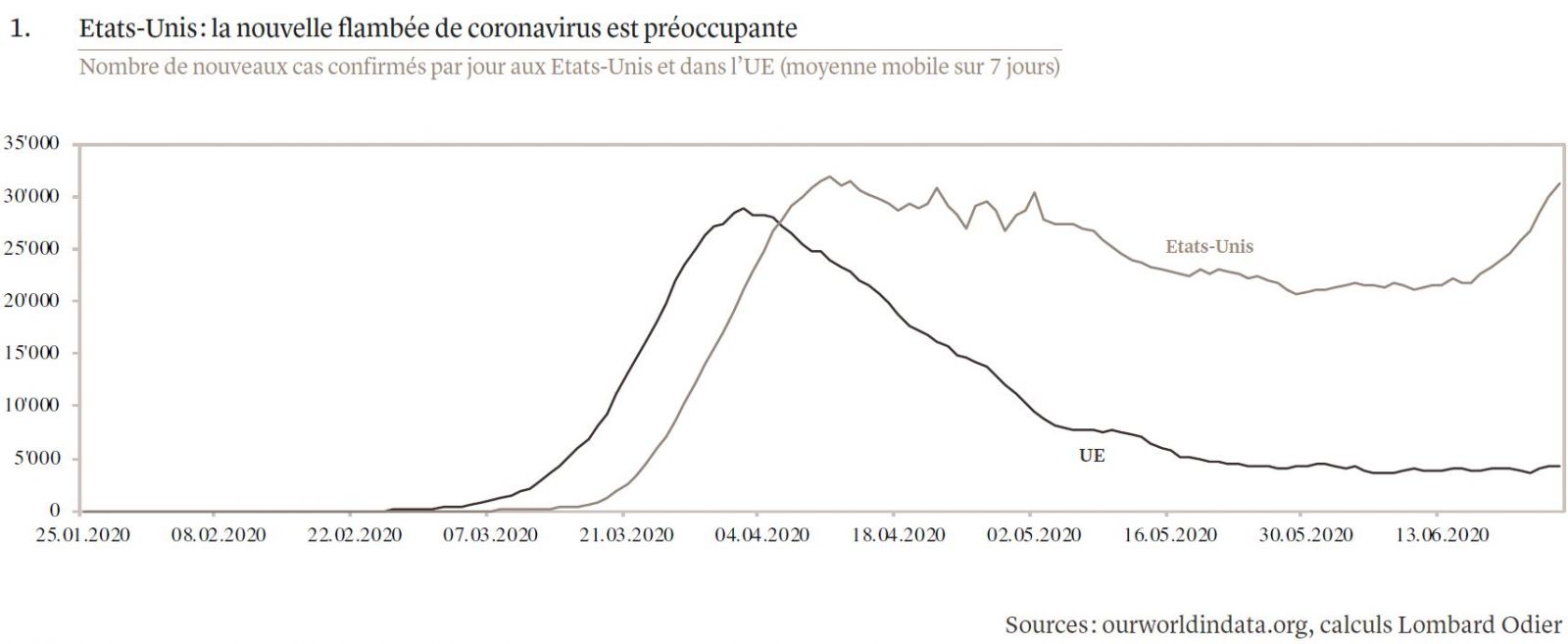

Le coronavirus et la controverse semblent aller de pair. Pour surmonter cette crise sanitaire, certains pays ont choisi d’avoir largement recours aux outils disponibles (confinement, tests généralisés, suivi et mise en quarantaine des personnes infectées, amélioration de la capacité d’accueil des hôpitaux, distanciation sociale) pour freiner la propagation du virus, alors que d’autres n’ont pas eu les moyens ou n’ont pas été disposés à mettre en œuvre toute cette palette de réponses. L’Asie et l’Union européenne (UE), notamment, semblent avoir jugulé la crise sanitaire et devraient pouvoir poursuivre le processus de réouverture de leur économie. A l’instar de ce qui s’est déjà passé en Corée du Sud ou en Chine, les nouveaux foyers de contagion y seront rapidement identifiés et confinés, ce qui réduira le risque d’une deuxième vague perturbatrice. En revanche, les Etats-Unis, la Suède et l’Inde recensent encore chaque jour un nombre élevé de nouveaux cas. Aux Etats-Unis, la situation s’est même récemment dégradée (voir graphique 1). S’agit-il de la deuxième vague tant redoutée? Ou le pays est-il toujours en proie à la première vague de contagion (l’épicentre se déplaçant simplement d’un Etat à l’autre) en raison de la réticence de la part de certaines autorités locales à imposer des mesures strictes, de la réponse fédérale désordonnée et de l’assouplissement prématuré des mesures de confinement?

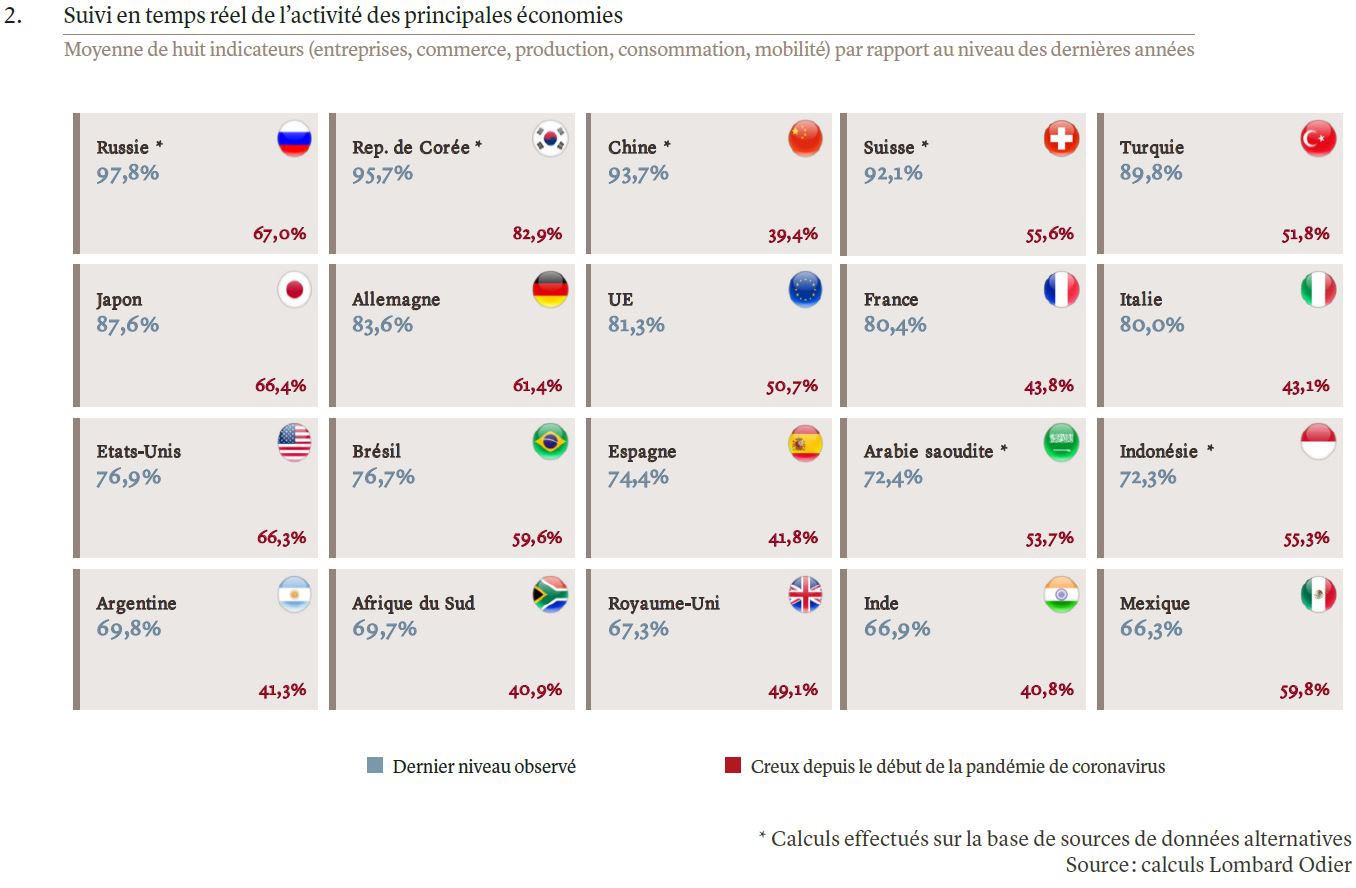

Pour juger de la reprise, il convient de déterminer la situation d’une économie avant la crise et de la comparer au niveau actuel ou probable à la fin de l’année 2020. A cet effet, nous utilisons une moyenne de huit indicateurs couvrant les entreprises, le commerce, la production, la consommation et la mobilité (voir graphique 2). Prenons l’exemple de la Chine. A son point le plus bas, l’activité avait chuté à 39% du potentiel pour ensuite rebondir à 94%. L’UE a connu une évolution similaire, l’activité étant tombée à 51% du potentiel au pire de la crise, puis remontée à 81% en juin. Ces chiffres témoignent à la fois de la gravité du choc causé par le coronavirus et de la rapidité du redémarrage économique ultérieur.

Pour l’heure, les indicateurs d’activité (en Asie et en Europe tout du moins) esquissent une reprise en «V». Nous ne nous attendons toutefois pas à ce que cette trajectoire se poursuive. De fait, une reprise en forme de «swoosh» (nommée d’après le logo Nike) ou de racine carrée semble plus probable au cours des prochains trimestres, à mesure que les économies s’efforcent de récupérer leur potentiel restant. Notre scénario central table sur un retour à environ 90% de l’activité mondiale d’ici à la fin de l’année, avec une sortie officielle de la récession au 3e trimestre. Certains secteurs devraient payer un lourd tribut, en particulier les industries du voyage et de la restauration, ce qui signifie que nous prévoyons que les 5 à 10% d’activité restants mettront longtemps à se rétablir. Et nous ne nous faisons pas d’illusion : le monde que nous retrouverons au final sera toujours celui d’une croissance lente, avec des inégalités grandissantes, un endettement accru (quoique viable compte tenu du niveau actuel des taux d’intérêt), une inflation modérée et, partant, des taux d’intérêt bas ou négatifs. De toute évidence, les taux à court terme ne devraient pas remonter prochainement. A cet égard, rappelons à nos lecteurs le cheminement suivi par les autorités monétaires lorsqu’elles ont, par le passé, décidé de resserrer leur politique. Les banques centrales concluent tout d’abord leurs programmes d’achat d’actifs de manière progressive, en réduisant le montant des achats sur un nombre de mois donné jusqu’à les ramener à zéro. Ce n’est qu’ensuite (en supposant que les performances économiques restent satisfaisantes) qu’elles envisagent des hausses de taux.

L’ampleur actuelle de la crise sanitaire aux Etats-Unis est certes préoccupante, mais nous amène à ajuster, plutôt qu’à modifier fondamentalement, notre scénario central. En effet, les strictes restrictions sur les voyages internationaux mises en place depuis un certain temps limitent le risque que les Etats-Unis contaminent le reste du monde. Ensuite, si l’impact à court terme sur la croissance américaine s’avère plus grave que prévu et le rebond qui s’ensuit moins prononcé (ce qui n’est pas du tout évident à en juger par l’exemple de la Suède), nous assisterions à un impact de second ordre sur d’autres pays sous l’effet de l’affaiblissement de la demande extérieure. Un tel scénario n’est toutefois pas aussi sérieux qu’un impact de premier ordre dû à l’effondrement de la demande intérieure. Par ailleurs, les Etats-Unis constituent peut-être le meilleur exemple des moyens financiers et de la volonté politique de déployer un soutien politique musclé pour relancer l’économie. Enfin, une chose est sûre, le temps joue en notre faveur. Les scientifiques approfondissent leurs connaissances de jour en jour, ce qui contribue à réduire le taux de mortalité du COVID-19 et suggère qu’il est possible de cohabiter avec le virus, même s’il n’est pas entièrement jugulé.

Parallèlement à notre scénario central, il nous faut également envisager un scénario plus pessimiste dans lequel une deuxième vague perturbatrice impose un nouveau confinement total dans de nombreuses régions du monde, le soutien politique est trop rapidement suspendu, ou le protectionnisme monte en puissance. Inversement, un scénario plus favorable pourrait se matérialiser si les recherches médicales aboutissaient à un vaccin contre le coronavirus ou à des traitements efficaces plus rapidement que prévu.

A ce stade, les marchés financiers, qui ont connu un rebond marqué, intègrent déjà notre scénario central. S’agissant de l’allocation d’actifs, nous recommandons donc une légère sous-pondération des actions et la détention de certaines protections de portefeuille. Nous continuons également à surpondérer l’or et, au niveau des devises, nous préférons le yen – pour ses vertus de valeur refuge – au dollar américain.

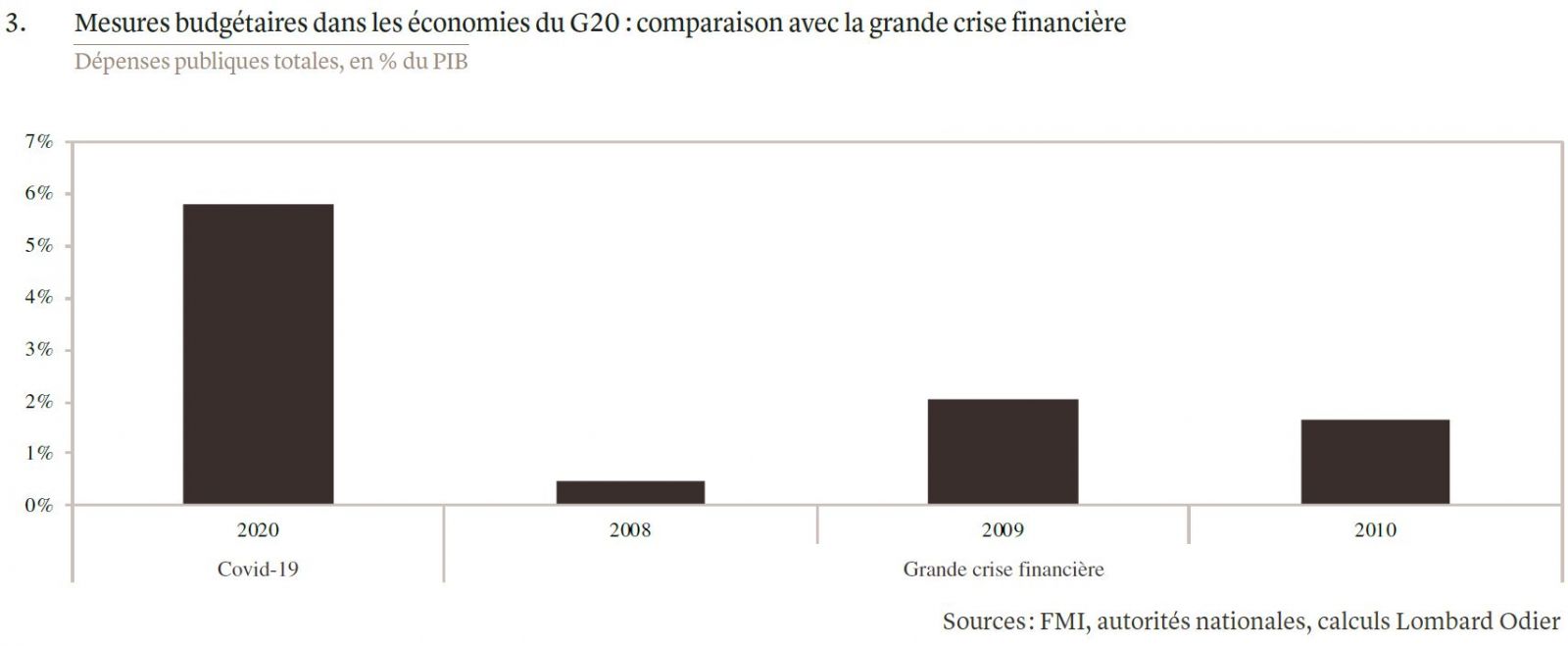

En résumé, la reprise post-coronavirus se dessine, étayée par un soutien politique sans précédent (voir graphique 3). La guérison sera toutefois un processus de longue haleine, notamment en l’absence de vaccin. Lorsque nous arriverons enfin au bout de ce chemin, les défis à long terme que sont la faible croissance, l’endettement élevé et les bas rendements seront toujours d’actualité.

ÉTATS-UNIS – Une tournure inquiétante

Bill Papadakis, Stratège macro

L’essentiel en bref:

- Les perspectives américaines se sont récemment assombries, les erreurs de gestion de la crise sanitaire ayant provoqué de nouveaux foyers de contagion dans plusieurs Etats.

- Si l’épidémie n’est pas jugulée, la reprise (rapide jusqu’ici) risque de marquer le pas à mesure que les autorités imposent de nouvelles restrictions et que les consommateurs s’engagent dans une distanciation volontaire.

- Pour impressionnante qu’ait été la réponse budgétaire américaine en début de crise, un effort supplémentaire sera nécessaire, d’autant plus que les allocations-chômage renforcées sont supposées expirer en juillet.

Au début de la crise, les Etats-Unis bénéficiaient de deux grands avantages par rapport à de nombreux autres pays: le facteur temps, puisque la pandémie avait frappé d’abord l’Asie, puis l’Europe, laissant au gouvernement américain le temps de prendre des mesures; et la puissance de feu budgétaire et monétaire pratiquement illimitée des décideurs politiques, conjuguée à une volonté de la mettre en œuvre afin d’atténuer les conséquences de ce choc exogène majeur.

Les perspectives américaines semblaient ainsi relativement plus favorables, car l’impact sur la santé et l’économie aurait pu être plus limité. La première grande flambée de COVID-19 qui s’est produite dans la région métropolitaine de New York a d’ailleurs été enrayée avec succès.

Ailleurs dans le pays, il apparaît de plus en plus évident que le facteur temps n’a pas été exploité. Désireux de rapidement relancer leur économie, plusieurs Etats américains ont levé prématurément leurs restrictions, alors que l’épidémie n’était pas entièrement jugulée. En conséquence, le nombre de cas confirmés à l’échelle nationale augmente à nouveau, principalement (mais pas exclusivement) dans le Sud du pays – ce qui contraste nettement avec l’Europe ou l’Asie industrialisée (voir graphique 1).

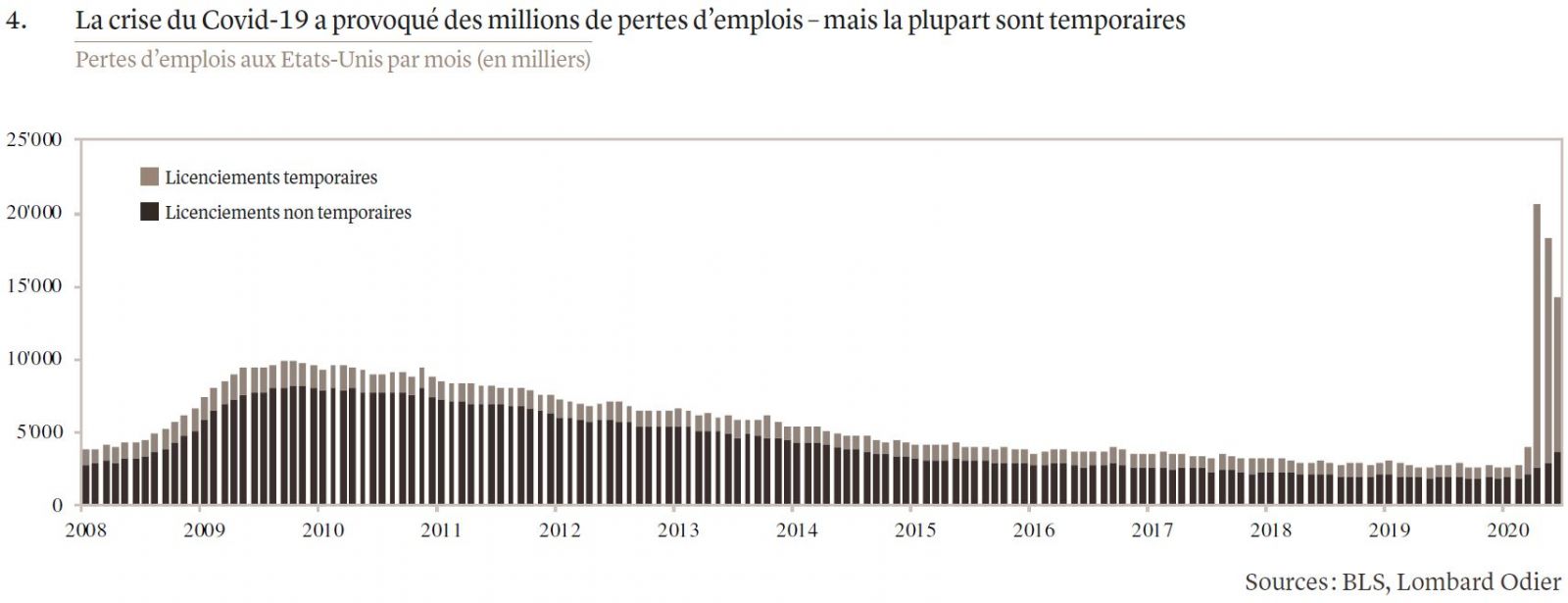

Le cours pris par les événements représente un défi important pour les perspectives économiques des Etats-Unis, dans la mesure où les autorités réintroduisent certaines mesures de confinement, et les consommateurs et les entreprises sont susceptibles de limiter leurs activités tant que les taux d’infection resteront élevés. Une forte reprise semblait s’être installée lors de l’assouplissement des restrictions, comme en témoignent la plupart des données macroéconomiques, en particulier les chiffres de l’emploi meilleurs qu’attendu aux mois de mai et juin (voir graphique 4). L’évolution de l’épidémie sera déterminante quant à une poursuite de cette tendance.

Le soutien politique sans précédent a certainement aussi contribué à limiter l’ampleur de la contraction économique au cours des derniers mois, mais son manque d’automaticité constitue un risque potentiel. Les allocations-chômage renforcées, qui ont largement contribué à compenser les pertes de revenus, arriveront à échéance à la fin du mois de juillet. Confrontées à un effondrement de leurs recettes, les autorités étatiques et locales devront procéder à d’importantes coupes budgétaires si elles ne reçoivent aucune aide financière du gouvernement fédéral. Autrement dit, en l’absence d’un nouveau plan de relance, l’économie américaine fera face à une importante «falaise budgétaire». A l’approche des élections et de l’entrée en campagne des deux partis, le risque d’une ambiance (encore) plus conflictuelle va aussi croissant, ce qui augmente les probabilités d’une erreur de politique.

EUROPE – Le grand retour

Bill Papadakis, Stratège macro

L’essentiel en bref:

- L’Europe a été durement frappée par le COVID-19. Les mesures prises ont cependant réussi à endiguer l’épidémie et le redémarrage économique est désormais en bonne voie.

- La réponse politique a d’abord été inégale, mais les mesures budgétaires et monétaires ont depuis été renforcées et étendues, constituant un cadre politique plus complet pour parer à cette crise sans précédent.

- Si cette évolution est encourageante, plusieurs défis demeurent, notamment la nécessité de renforcer peut-être encore le soutien politique, de veiller à ce que l’ambitieuse proposition de fonds de relance prenne forme et de gérer efficacement les autres risques à plus long terme tels que le Brexit.

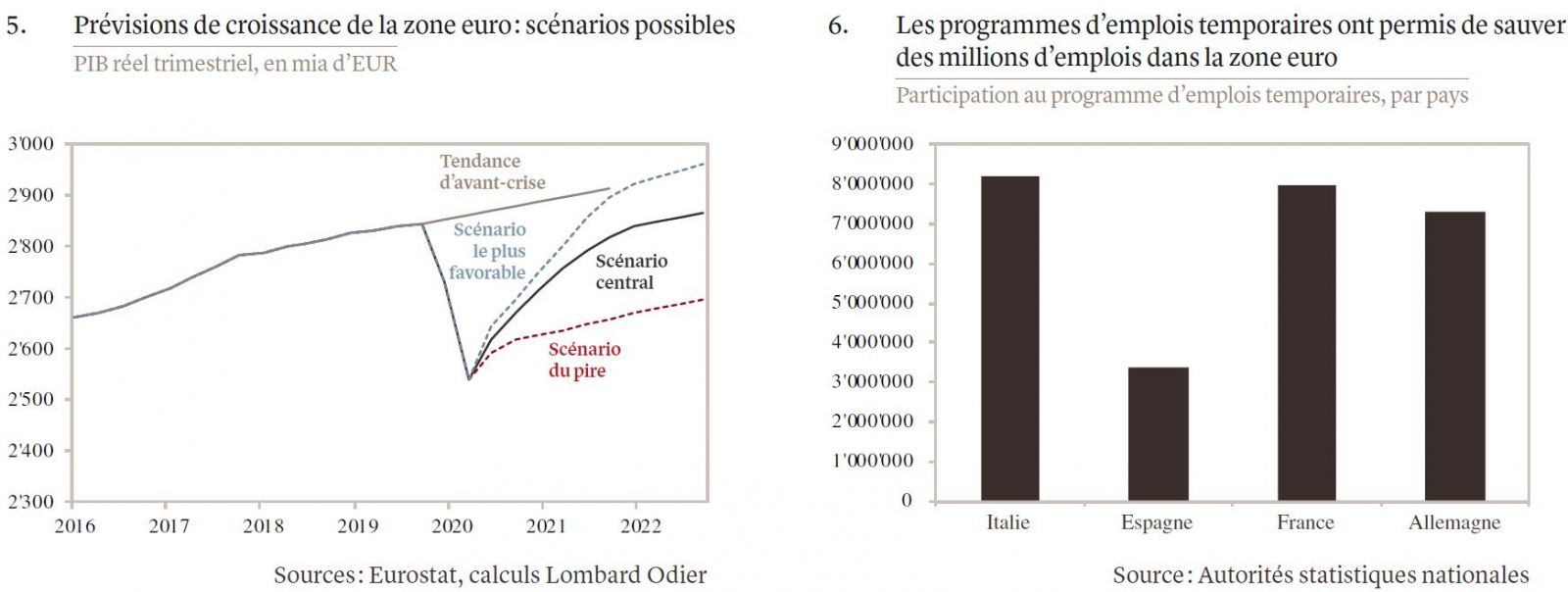

L’Europe a été touchée très tôt et durement par l’épidémie de coronavirus, qui a pris la plupart des pays au dépourvu. La réponse politique a d’abord été inégale, voire timide, ramenant les disparités entre les Etats membres sur le devant de la scène. Cette image semble maintenant lointaine. Les mesures de confinement ont permis d’endiguer la pandémie, et les autorités ont pu commencer à relancer l’activité un peu plus tôt que prévu. En conséquence, la reprise économique s’est installée et se poursuit à un rythme rapide (voir graphique 5). Le PMI (indice des directeurs d’achat) a ainsi récupéré la majeure partie du terrain perdu entre février (51,6) et avril (13,6), pour atteindre 47,5 en juin.

Outre les mesures essentielles sur le front sanitaire, un soutien budgétaire important a été déployé au niveau national, notamment par des gouvernements qui ont longtemps été opposés à ce type de relance, en particulier l’Allemagne – où les mesures annoncées s’élèvent à près de 10% du PIB. Le recours au chômage partiel a joué un rôle essentiel dans cette réponse politique (voir graphique 6). Il a non seulement permis de préserver les revenus de dizaines de millions de travailleurs, mais aussi de minimiser la perturbation générale du marché du travail, en maintenant les relations entre employeurs et employés.

Il est encourageant de constater qu’une réponse commune est également en préparation. La Commission européenne a proposé un fonds de relance de 750 milliards d’euros, alliant subventions et prêts. Un tel programme apaiserait considérablement les craintes que les économies périphériques, plus gravement touchées par l’épidémie, mais moins capables de réagir en raison de leur marge de manœuvre budgétaire limitée, soient laissées pour compte.

A cela s’ajoute l’intervention monétaire musclée de la Banque centrale européenne (BCE), qui a fourni des conditions favorables pour les prêts bancaires, en abaissant les taux de financement et en élargissant les garanties éligibles. Doté d’une enveloppe de 1’350 milliards d’euros, son programme d’achats d’urgence face à la pandémie (Pandemic Emergency Purchase Programme, PEPP) permettra par ailleurs de maintenir les rendements obligataires à un bas niveau dans tous les pays de la zone euro, offrant ainsi la marge de manœuvre budgétaire nécessaire aux gouvernements dont les déficits se creuseront fortement à court terme.

Mais l’heure n’est pas à la complaisance, car de grands défis attendent l’Europe. Le retrait des politiques actuelles et la transition vers de nouvelles politiques mieux adaptées au monde de l’après-Covid seront clés. Tôt ou tard, l’objection de la Cour constitutionnelle allemande à l’AQ (assouplissement quantitatif) et l’épineuse question du Brexit ne manqueront aussi pas de revenir sur le tapis.

CHINE – Une attitude prudente

Homin Lee, Stratège macro – Asie

L’essentiel en bref:

- Premier pays touché par le coronavirus, la Chine est parvenue à endiguer sa propagation et se trouve en position de force pour aborder le second semestre 2020.

- Les dernières mesures de relance de Pékin seront substantielles en elles-mêmes, bien que moins musclées que celles des autres capitales du monde.

- La concurrence stratégique entre la Chine et les Etats-Unis demeure préoccupante. Elle ne devrait toutefois pas provoquer une rupture complète des relations bilatérales à court terme ou faire dévier l’économie mondiale de sa trajectoire actuelle de reprise.

La Chine se redresse. Selon les indicateurs économiques standards et les données à plus haute fréquence, le PIB aurait progressé de plus de 10% au 2e trimestre, compensant en grande partie la contraction historique du 1er trimestre. Cette reprise marquée s’étant produite malgré les forts reculs observés ailleurs dans le monde, la Chine semble bien placée pour bénéficier du probable rebond synchronisé de la croissance extérieure dans les mois à venir. Le fait d’avoir réussi à maîtriser l’épidémie jouera aussi en sa faveur. Sur l’ensemble de l’année, nous tablons sur une croissance du PIB de 2%.

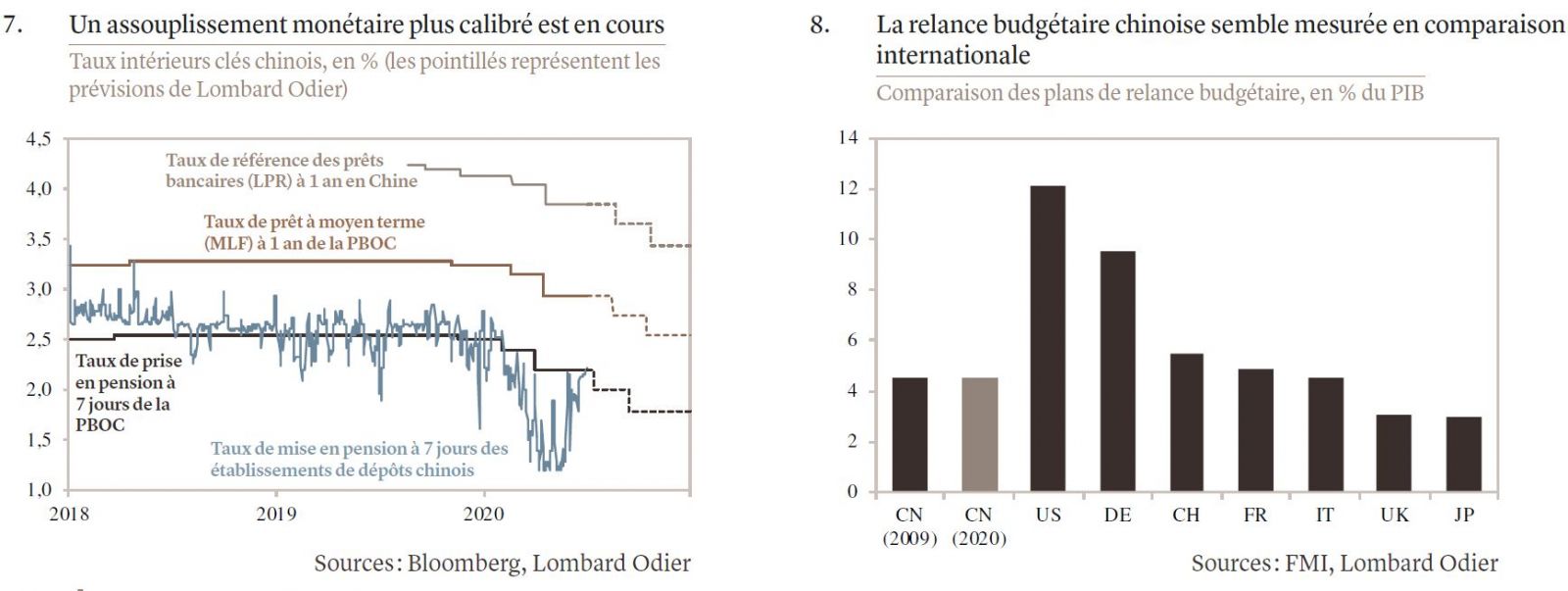

Les récents signaux politiques en provenance de Pékin renforcent notre confiance dans ce scénario. Nous attendons une exonération des charges sociales, des projets d’infrastructure financés par le déficit, ainsi que d’autres mesures de dépenses et de réduction des redevances qui devraient atteindre 4,5% du PIB cette année – une nouvelle relance similaire au paquet budgétaire qui avait été déployé au cœur de la grande crise financière. La Banque populaire de Chine devrait quant à elle probablement mettre en œuvre quelques séries supplémentaires de réductions des taux d’intérêt de référence et du ratio de réserves obligatoires. A ce stade, nous anticipons une réduction totale de 40 points de base des taux de prise en pension à 7 jours et des taux de prêt à 1 an, ainsi qu’une réduction de 150 points de base du ratio de réserves obligatoires (voir graphique 7).

Pour autant, face au renversement inattendu des conditions relatives de santé publique entre la Chine et les autres pays du monde, nous pensons que Pékin sera moins enclin à «sortir le grand jeu» en matière de relance (voir graphique 8). Ainsi, le dernier Congrès national du peuple n’a pas défini d’objectif pour le «redéveloppement des bidonvilles», que beaucoup considèrent comme un moyen risqué, mais efficace d’assouplir les conditions monétaires. Les autorités se sont également gardées d’évoquer la possibilité de réduire les restrictions à l’achat de logements dans les grandes villes.

Ce conservatisme surprenant reflète peut-être la volonté des décideurs politiques chinois de conserver une certaine puissance de feu pour surmonter des risques potentiels à moyen terme, tels que l’intensification du conflit géopolitique avec les Etats-Unis. D’ici aux élections présidentielles américaines de novembre, les nombreux points de friction entre les Etats-Unis et la Chine devraient malheureusement revenir sur le devant de la scène, même si les deux pays cloisonnent à dessein leurs différends pour éviter un échec total de leur accord commercial de «phase 1». La concurrence stratégique en matière de diplomatie régionale, de technologie et de capacités militaires s’inscrit dans une perspective à long terme et ne devrait pas changer la donne de sitôt.

JAPON – Un curieux cas de COVID-19

Homin Lee, Stratège macro – Asie

L’essentiel en bref:

- La bataille menée par le Japon contre le coronavirus est l’exemple le plus surprenant d’un endiguement efficace sans intervention massive des autorités – ce qui laisse entrevoir une stratégie potentiellement optimale pour contrer l’épidémie.

- La relative intensité des mesures volontaires de distanciation sociale a freiné l’activité, mais la bonne maîtrise de l’épidémie est encourageante pour la reprise économique au second semestre.

- Le déploiement extrêmement lent des subventions publiques aux ménages finira par légèrement stimuler la croissance au second semestre. Il est peu probable que la Banque du Japon ait un rôle prépondérant.

Le Japon a fait classe à part en ce qui concerne sa lutte contre le COVID-19. Le pays a connu une vague d’infections en avril, mais a réussi à la freiner sans intervention importante de l’Etat. La déclaration d’urgence nationale du Premier ministre Abe consistait de fait en une pression morale sans pouvoirs d’exécution significatifs, et le nombre de tests a été extrêmement faible en comparaison internationale. Autrement dit, le Japon a trouvé un moyen de réduire le taux d’infection global et protéger son système de santé. Ce constat semble démontrer l’efficacité du port du masque et le bien-fondé d’une discipline personnelle, consistant notamment à éviter les espaces bondés ou clos.

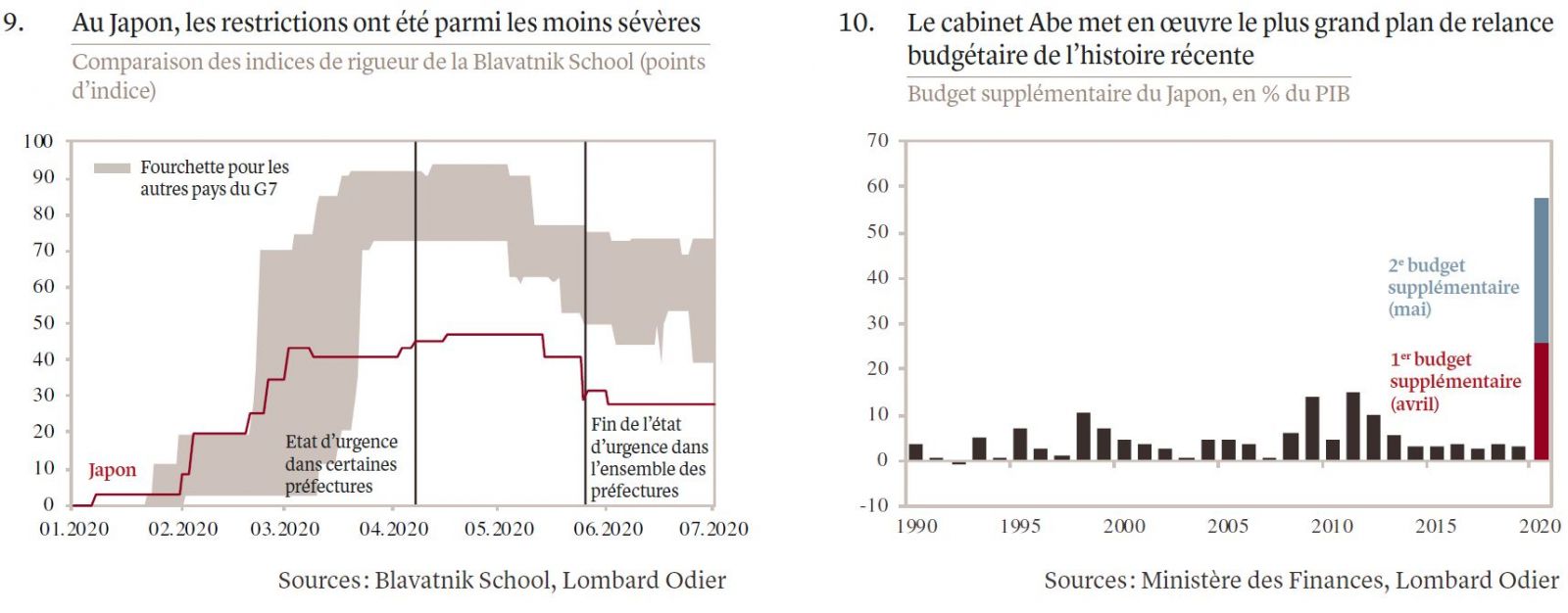

S’agissant de l’impact économique, nous tablons sur une contraction proche de 10% sur la période d’avril à juin, le 3e trimestre consécutif de baisse du PIB. Par rapport aux autres pays du G7, la performance du Japon pour l’ensemble de l’année 2020 sera toutefois respectable. L’ampleur de la contraction n’y a pas été aussi importante qu’aux Etats-Unis ou en Europe, en raison des restrictions moins marquées (voir graphique 9). De plus, la stabilité sur le front de la santé publique permet un redémarrage plus robuste de l’activité économique. La bonne santé financière du secteur des entreprises, la résilience du marché de l’emploi et le soutien politique exceptionnel contribueront à la reprise du Japon au second semestre, de pair avec les autres grandes économies.

La relance budgétaire domine la scène politique cette année. Bien qu’en dessous des énormes chiffres annoncés, les dépenses discrétionnaires effectives prévues pour les prochains trimestres, à 8% du PIB, dépassent largement le paquet déployé lors de la crise de Lehman Brothers (voir graphique 10). Etant donné l’attention portée par le cabinet Abe au soutien à la croissance, il est tout à fait possible qu’un budget supplémentaire conséquent soit envisagé en automne, en cas de repli inattendu de la croissance mondiale ou d’une nouvelle flambée de coronavirus. Le lancement très critiqué d’un programme de subventions publiques en avril pourrait également faire grimper mécaniquement la croissance du second semestre, 40% des ménages devant encore en bénéficier.

La Banque du Japon (BoJ) a confié l’essentiel du travail aux autorités budgétaires, du fait des limitations techniques en matière de réductions des taux et d’achats d’actifs. Elle a tout de même ajouté des programmes de soutien aux prêts, accéléré l’achat d’obligations d’entreprises et renforcé la «forward guidance». Les discours du gouverneur Kuroda laissant entrevoir une forte résistance interne à toute nouvelle réduction des taux de référence, en raison des craintes concernant la santé du secteur bancaire, nous pensons que la BoJ restera en arrière-plan encore en 2021.

ALLOCATION D’ACTIFS – La gestion des conditions de marché post-crise

Sophie Chardon, Stratège cross-asset

Mathieu Bellamy, Stratège actions senior

L’essentiel en bref:

- Tout au long des semaines d’extrême volatilité en mars et avril, nous avons choisi de maintenir notre exposition aux actions, une décision qui a porté ses fruits en termes absolus, puisque les actions ont surperformé les autres classes d’actifs lors du rebond d’après-crise.

- Les marchés se montrent très optimistes quant à la forme que prendra la reprise économique, anticipant déjà un retour aux bénéfices et aux multiples de valorisation d’avant le COVID-19 d’ici fin 2021. Cela place la barre très haut pour d’autres catalyseurs positifs.

- Sans direction claire sur les bourses, et au vu de la faiblesse des perspectives de croissance (au-delà de la reprise économique en cours) et du plafonnement des rendements, nous pensons qu’il est temps de se tourner à nouveau vers des stratégies de portage. Plus précisément, nous renforçons notre exposition aux obligations à haut rendement pour les surpondérer.

- Dans une optique de gestion de prochains épisodes possibles de volatilité, nous estimons que la résilience des portefeuilles est essentielle. Il s’agit pour les investisseurs de trouver le juste équilibre entre une modeste sous-pondération des actions et la détention de protections de portefeuille, telles que les bons du Trésor américain, le yen, l’or et, le cas échéant, des options put sur indices boursiers.

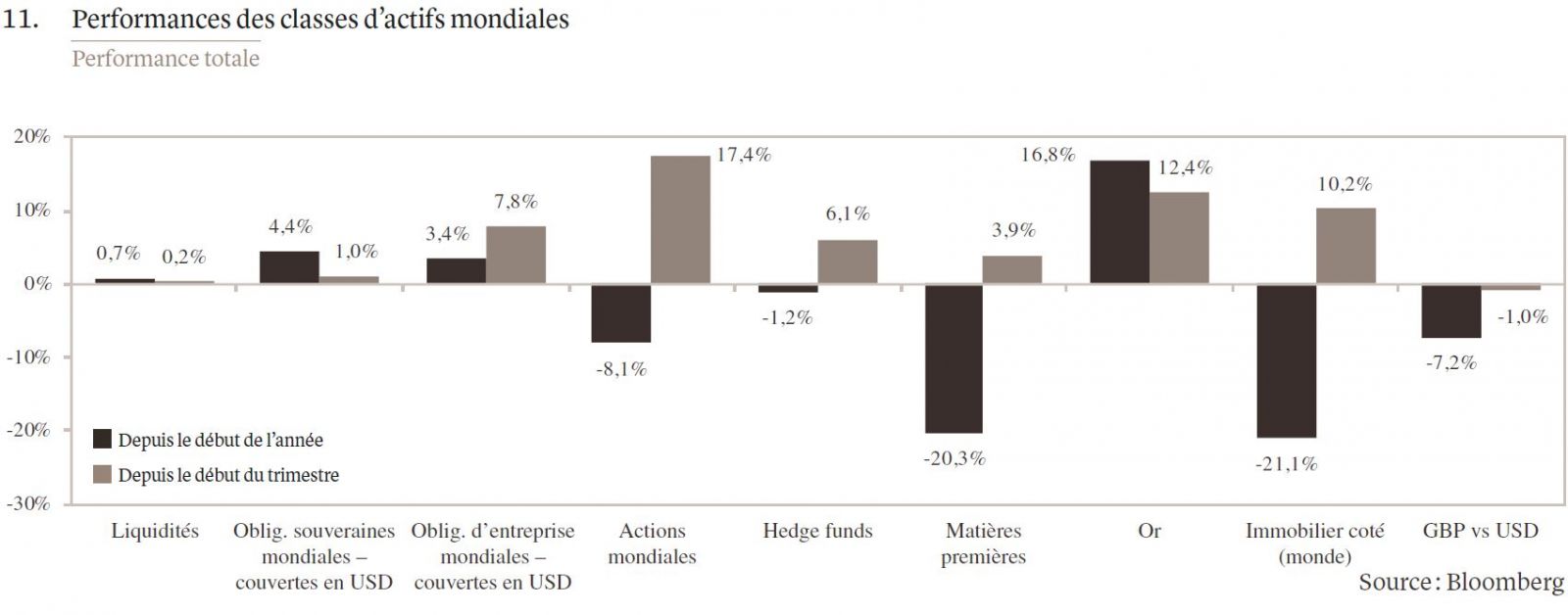

Au cours des dernières semaines, les marchés actions ont fait preuve d’un net optimisme (voir graphique 11). Après une pause pour assimiler le fort rebond d’avril, à partir des points bas induits par le choc du COVID-19, les indices sont repartis à la hausse, ramenant la performance du S&P 500 depuis le début de l’année à un niveau neutre. Cet optimisme des investisseurs s’explique, tout d’abord, par l’évolution de la pandémie. Fort heureusement, la plupart des pays semblent avoir inversé la tendance des nouvelles infections et ont commencé à assouplir leurs strictes mesures de confinement. Les données économiques à haute fréquence que nous suivons confirment en effet un retour à une activité plus normale dans le monde entier. Ensuite, les grandes économies ont intensifié leur relance budgétaire d’une manière inédite et synchronisée. Dans la plupart des cas, ces plans dépassent désormais ceux déployés pendant la grande crise financière de 2008-2009. Notons également que l’Europe occupe enfin le devant de la scène : la Commission européenne a annoncé un projet de fonds de relance de 750 milliards d’euros, dont deux tiers sous forme de subventions financées par des instruments de dette communs. Malgré les obstacles qui demeurent quant à sa mise en œuvre, les investisseurs ont salué le changement culturel en jeu et l’évolution vers une intégration fiscale axée sur la croissance au sein du bloc. En ce qui concerne la politique monétaire, les grandes banques centrales ont confirmé le maintien des mesures de soutien musclées pendant plusieurs années. La troisième et dernière incitation au rallye boursier est venue du front macroéconomique. Les secteurs de l’industrie, du logement et de l’emploi indiquent tous que l’activité a passé le creux de la vague. Pour l’anecdote, l’indice des directeurs d’achat chinois (Caixin) a dépassé le seuil de neutralité en mai, pour la première fois depuis le début de l’épidémie de coronavirus.

Si nous partageons la vue du consensus sur la guérison en cours de l’économie mondiale, et ce à un rythme plus rapide que prévu, nous remarquons tout de même une dichotomie entre le niveau actuel des indices boursiers et la situation économique (encore faible). Les marchés se montrent très optimistes quant à la forme que prendra la reprise, anticipant déjà un retour aux bénéfices et aux multiples de valorisation d’avant le COVID-19 d’ici fin 2021. Cela place la barre très haut pour d’autres catalyseurs positifs. Avec un ratio cours/bénéfices du S&P 500 jamais vu depuis le début des années 2000 (également lié au niveau historiquement bas des rendements), le rapport rentabilité/risque ne nous semble pas particulièrement intéressant à ce stade – à moins d’un retour spectaculaire à une «vie normale» qui pourrait être induit par une percée scientifique sur le front des vaccins ou des traitements. Nous tablons donc sur des rendements limités (aux alentours de 5%) pour les investisseurs en actions sur un horizon de douze mois.

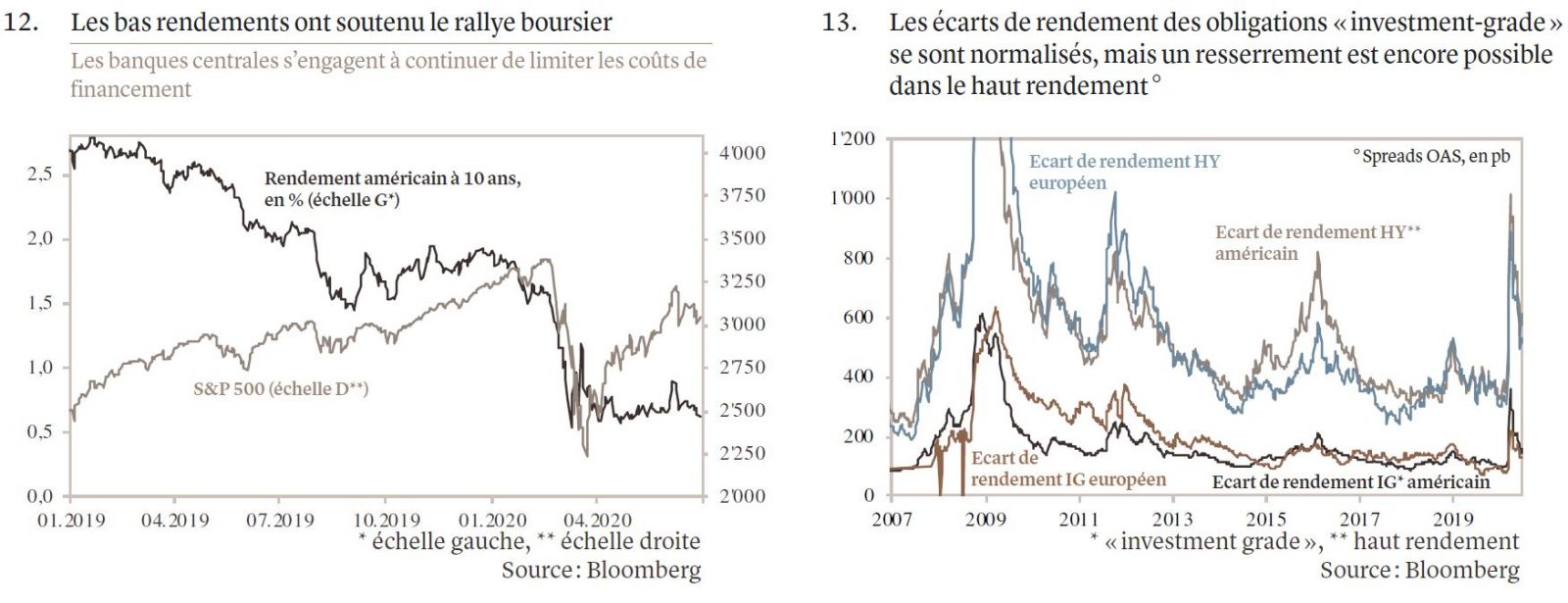

La réponse politique musclée à la crise dans le monde entier a néanmoins réduit le risque de baisse. Partant, nous ne prévoyons pas de revoir les creux de mars (voir graphique 12). De plus, les fluctuations du marché au cours des trois derniers mois ont souligné l’importance de rester exposé aux marchés actions. A ce stade, les investisseurs doivent s’assurer qu’ils détiennent suffisamment d’actifs liquides et de qualité dans leurs portefeuilles, en construisant des expositions qui leur permettent de mettre en œuvre leurs convictions de moyen terme tout en restant attentifs aux menaces et aux opportunités. Dans ces circonstances, il convient de se préparer à formuler des réponses tactiques aux obstacles qui ne manqueront pas de se dresser. Les prochaines semaines menant à la mi-juillet seront axées sur la macroéconomie et les politiques, après quoi la saison des bénéfices du 2e trimestre servira à valider (ou non) le scénario de reprise. Nous encourageons les investisseurs à profiter de toute correction du marché pour renforcer de manière sélective leur exposition aux actions de haute qualité. A nos yeux, la création de valeur proviendra en effet plus de la sélection structurelle de titres que de transactions directionnelles tactiques.

Au niveau des entreprises, la capacité à dégager des bénéfices, ou tout du moins la promesse de ceux-ci, sera essentielle. S’il est possible que les titres de valeur prennent la tête du marché pendant les épisodes de «propension au risque», dans un monde caractérisé par une croissance molle, une inflation faible et un endettement élevé, ce sont les entreprises offrant des perspectives de croissance durable, des dividendes élevés, et des bilans solides qui devraient surperformer à moyen et long terme. Nous continuons à privilégier les secteurs tels que la santé, les technologies de l’information et les services publics, au détriment de la finance, de l’énergie et de certains segments de la consommation qui sont structurellement en difficulté. Les nouveaux plans d’infrastructure et les prix élevés du minerai de fer rendent le secteur des matériaux (en particulier l’industrie métallurgique et minière) à nouveau attrayant. Sur le plan régional, nous ne modifions pas notre allocation et conservons notre préférence pour les Etats-Unis.

Dans le segment obligataire, nous avons rapidement profité de l’annonce par les banques centrales de programmes d’achat d’actifs pour renforcer significativement notre exposition aux obligations «investment grade». Maintenant que les banques centrales ont effectivement démarré leurs achats obligataires, ce qui a entraîné un resserrement marqué des écarts de rendement, nous avons décidé de descendre dans l’échelle du crédit. Sans direction claire sur les bourses, et au vu de la faiblesse des perspectives de croissance (au-delà de la reprise économique en cours) et du plafonnement des rendements, nous pensons qu’il est temps de se tourner à nouveau vers des stratégies de portage. Début avril, en réaction à une incertitude accrue et dans le cadre d’un processus de réduction du risque, nous avions décidé de sous-pondérer les obligations à haut rendement. Nous avons ainsi pu maintenir notre exposition aux actions pendant le pic de volatilité, une décision qui a porté ses fruits en termes absolus, puisque les actions ont surperformé les segments obligataires à bêta élevé lors du rebond d’après-crise. A l’inverse, les obligations à haut rendement semblent aujourd’hui offrir un rapport rentabilité/risque plus intéressant, ce qui justifie le retour à un positionnement surpondéré. La classe d’actifs ressort favorablement dans nos critères d’investissement, tant en termes de valorisation que de portage. Nous anticipons un nouveau resserrement des écarts de rendement dans ce segment, les investisseurs ayant repris leur quête de rendement (voir graphique 13). Dans l’environnement économique actuel, le taux de défaut devrait certes augmenter, notamment dans les secteurs les plus touchés par la crise : transports, vente au détail, loisirs et énergie (aux Etats-Unis). Mais les mesures de relance sans précédent mises en place par les gouvernements et les banques centrales devraient assurer une liquidité de marché appropriée et des conditions financières accommodantes. Qui plus est, le niveau toujours bas des charges d’intérêt et la rapide réouverture du marché primaire dans le segment à haut rendement devraient empêcher une flambée des défaillances.

Toutefois, nous n’étendons pas notre recommandation sur les stratégies de portage aux marchés émergents, dont la situation nous semble toujours préoccupante, principalement en raison de l’insuffisance des mesures de soutien politique. Du point de vue de la qualité du crédit, les perspectives semblent particulièrement complexes pour les entreprises et les émetteurs souverains des pays qui souffrent d’un effondrement de la demande tant externe qu’interne – sans parler du coup porté aux producteurs par la faiblesse des prix du pétrole. Aussi, nous maintenons notre sous-pondération de la dette émergente (libellée en monnaies locales et fortes), tout en continuant à favoriser les marchés asiatiques dans ce segment.

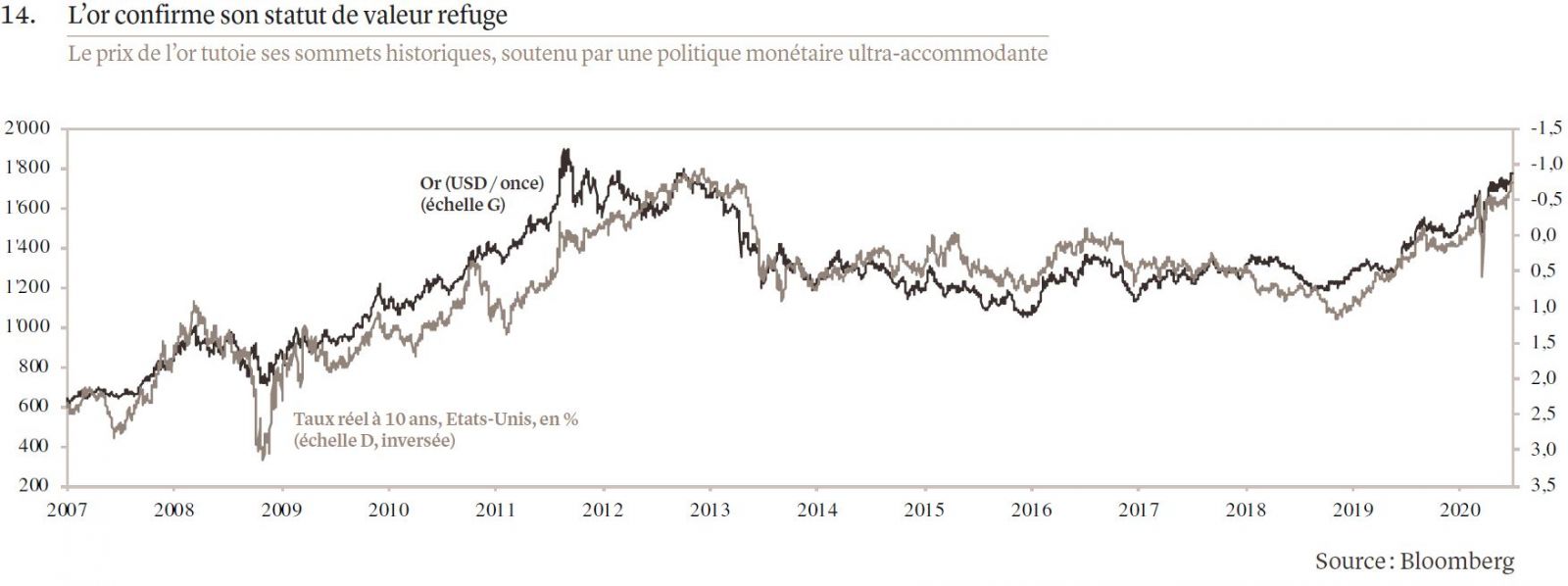

Dans une optique de gestion de prochains épisodes possibles de volatilité, nous estimons que la résilience des portefeuilles est essentielle. En effet, si l’Europe et l’Asie semblent aller dans la bonne direction, la situation des Amériques pourrait provoquer quelques poussées de volatilité au cours des prochains mois. Au-delà de l’accent mis sur la qualité et la liquidité des actifs, attention à bien conjuguer actifs à risque et couvertures. Il s’agit pour les investisseurs de trouver le juste équilibre entre une modeste sous-pondération des actions et la détention de protections de portefeuille, telles que les bons du Trésor américain, le yen, l’or (voir graphique 14) et, le cas échéant, des options put sur indices boursiers. Dans les portefeuilles hors USD, dans la mesure où les obligations gouvernementales européennes n’offrent actuellement ni revenu ni protection et plutôt que de reconduire les options put sur indices boursiers, nous avons choisi d’étoffer tactiquement l’exposition aux bons du Trésor américain, en profitant de l’amélioration des conditions du marché pour augmenter la duration et élargir l’exposition. Le coût de la couverture a baissé et les rendements américains couverts en euro dépassent ceux des obligations européennes de qualité de crédit équivalente.

Devises – L’heure d’une dépréciation du dollar a enfin sonné

Vasileios Gkionakis, Responsable de la stratégie FX globale

Kiran Kowshik, Responsable de la stratégie EMFX globale

L’essentiel en bref:

- L’actualité positive en provenance d’Europe, notamment sur le front du COVID-19, a déclenché la correction tant attendue du dollar américain.

- Jusqu’à la conclusion (espérée) d’une ébauche d’accord sur le Brexit, la livre sterling devrait rester faible.

- La sélectivité est toujours de mise dans l’univers des ME, les niveaux d’endettement relatifs et l’exposition à l’amélioration des signaux de la zone euro constituant des facteurs de différenciation importants.

Plusieurs événements clés au cours du mois dernier ont porté un coup au dollar américain, nous incitant à devenir positifs sur la paire EUR/USD: les progrès significatifs sur le fonds de relance de l’UE, une enveloppe dépassant les attentes pour le programme d’achats d’urgence face à la pandémie (Pandemic Emergency Purchase Programme, PEPP) de la BCE, une politique monétaire américaine très accommodante qui prône le maintien de taux proches de zéro jusqu’en 2022 et des signes de reprise de l’économie (voir graphique 15) qui, conjugués au recul de l’épidémie (en dehors des Etats-Unis), ouvrent la voie à un redémarrage conjoncturel au second semestre 2020.

Ainsi, le billet vert (depuis longtemps surévalué en raison de l’intégration de primes de risque) a finalement commencé à corriger. Sachant que rien ne descend (ou ne monte) en ligne droite, nous devrions assister à des périodes de consolidation et/ou de retournement. D’un point de vue fondamental, le dollar américain reste toutefois cher (voir graphique 16) et l’élimination progressive des primes de risque devrait entraîner des pressions à la baisse.

Nous avons relevé nos prévisions de fin d’année pour les paires EUR/USD et EUR/CHF, à 1,17 et 1,11 respectivement. Dans cet environnement, le yen reste une devise solide, capable à la fois de tirer profit de la baisse du billet vert et de servir de couverture dans un scénario défavorable.

Ailleurs, le marché a fait preuve d’une certaine complaisance à l’égard des risques associés au Brexit et commence à peine à intégrer la possibilité d’une sortie sans accord. Notre scénario central continue de tabler sur une ébauche d’accord en fin d’année, ce qui devrait soutenir la livre sterling. En attendant, la monnaie britannique devrait toutefois rester faible (plafonnée à 1,25 pendant l’été).

Après une certaine consolidation à court terme, nous pensons que les monnaies liées aux matières premières (principalement le dollar australien) profiteront de la faiblesse du billet vert. Au sein des devises nordiques, la couronne norvégienne devrait surperformer sa consœur suédoise.

Enfin, dans l’univers des marchés émergents, nous préférons rester sélectifs: la baisse du dollar américain devrait permettre aux monnaies dotées de niveaux d’endettement relativement plus faibles et exposées à l’amélioration des signaux politiques de la zone euro, ainsi qu’à la hausse des dépenses d’infrastructure de la Chine (et potentiellement des Etats-Unis) de tirer leur épingle du jeu. Dans la région CEEMEA (Europe centrale et orientale, Moyen-Orient et Afrique), le zloty polonais, la couronne tchèque et le shekel israélien devraient bien se comporter, de même que la roupie indonésienne, le won coréen et le dollar taïwanais en Asie. En Amérique latine, nous pensons que le peso chilien se tiendra bien et sommes légèrement optimistes sur le peso mexicain. Un certain nombre de devises (notamment la livre turque, le rand sud-africain, le real brésilien et le peso colombien) subiront toutefois des pressions à la baisse, ce qui justifie un positionnement globalement neutre par rapport à l’indice de référence EMFX.