L’énorme déficit budgétaire va empêcher de financer des programmes fédéraux importants. Les Etats-Unis risquent une spirale de dette périlleuse.

.jpg)

Au cours des dernières années, le gouvernement américain a pris plusieurs mesures essentielles en matière de politique économique. La réforme fiscale intégrée dans le Tax Cuts and Jobs Act (TCJA) de 2017, l’accord commercial récent entre les États-Unis, le Mexico et le Canada (USMCA), la «phase 1» d'un accord commercial sino-américain et les récentes réformes réglementaires sont toutes nécessaires pour relancer et renforcer la croissance économique. Il est maintenant temps pour une nouvelle étape politique essentielle: corriger la trajectoire de la politique budgétaire.

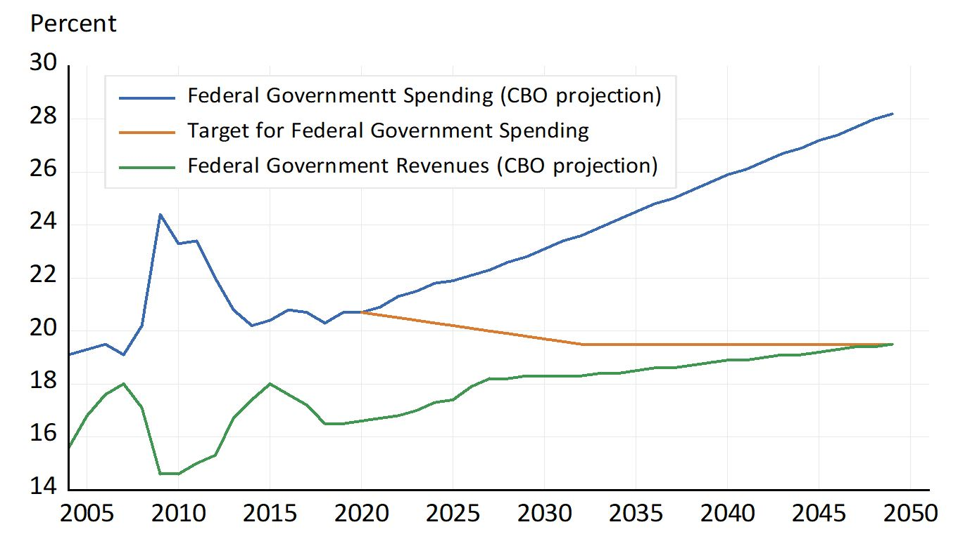

Les projections de référence actuelles du Congressional Budget Office (CBO) concernant les dépenses du gouvernement fédéral au cours des prochaines années dépassent de loin les recettes du gouvernement fédéral, comme le graphique ci-dessous le montre clairement. Il en résulte une explosion du déficit budgétaire fédéral, qui portera la dette fédérale en pourcentage du PIB à 144% d’ici 2049, selon le scénario de référence du CBO, et plus probablement à 219% comme prévu par le scénario budgétaire alternatif du CBO. Ces niveaux d'endettement sont sans précédent dans l'histoire des États-Unis.

une part de plus en plus élevée des dépenses.

Contrairement aux périodes précédentes où des réductions du déficit avaient suivi chaque épisode d’explosion similaire, les projections actuelles du CBO ne montrent aucun renversement de la sorte. L’énorme déficit va empêcher de financer des programmes fédéraux importants, y compris des investissements nécessaires dans les infrastructures, ainsi que des investissements privés nécessaires à la croissance économique. Le service de la dette représentera une part de plus en plus élevée des dépenses et de la forte augmentation de la dette élèvera probablement les taux d'intérêt au-delà de ce que le CBO suppose, conduisant à une spirale de dette périlleuse sur le plan économique.

Il n’y a aucune fatalité à cette situation. Le graphique montre également une cible raisonnable pour les dépenses en pourcentage du PIB, indiquant la voie vers une consolidation budgétaire. Cet objectif se déplace très progressivement – au rythme de seulement 0,1 point de pourcentage par an – réduisant la part des dépenses fédérales dans le PIB de 20,7% à 19,5%.

Ce chemin progressif n’est pas celui de «l'austérité» au sens propre du terme. Les dépenses fédérales augmenteraient à un rythme légèrement inférieur au taux de croissance du PIB, ce qui conduirait à une réduction des déficits au fil du temps. S’il est crédible, le plan n’aurait pas d'effets négatifs de demande sur le PIB. Selon les recherches du CBO que j’ai citées lors de mon allocution devant le Comité budgétaire de la Chambre en novembre, un tel objectif conduirait à une augmentation de la croissance du PIB et du revenu par habitant, contrairement aux projections actuelles du CBO présentant une explosion des déficits.

qui augmenterait l'ampleur des stabilisateurs automatiques.

Mais atteindre cette cible implique que la part future des dépenses sur le PIB soit nettement plus faible que prévu par le CBO en fonction de la politique actuelle. Comme John Cogan l’explique dans son récent livre Le coût élevé des bonnes intentions, des chemins de consolidation comme celui-ci nécessitent des réformes qui améliorent l'efficacité des programmes gouvernementaux – comme assurer une croissance des dépenses de sécurité sociale par personne qui soit en ligne avec l'inflation.

Certains économistes – tels que Jason Furman de la Kennedy School de l'Université de Harvard – ont plaidé pour un autre type de réforme fiscale, qui augmenterait l'ampleur des stabilisateurs automatiques. Je ne suis pas d'accord. Il est vrai qu’il y a de bonnes raisons pour justifier une augmentation automatique du déficit fédéral en période de ralentissement économique et sa réduction en période d'expansion. Ces mouvements ont tendance à stabiliser l'économie et ils se produisent automatiquement suite à des programmes tels que l'indemnisation du chômage et la progressivité du régime fiscal.

plutôt que de changer la composante des stabilisateurs automatiques.

Mais les stabilisateurs automatiques ont fonctionné pendant de nombreuses années. Les estimations économétriques montrent que leur taille récente a été sensiblement la même que depuis un demi-siècle. Lorsque le PIB réel diminue par rapport à son potentiel (c’est à dire, lorsque l'écart de production augmente), la croissance des dépenses augmente et la croissance des recettes fiscales diminue, ce qui entraîne un déficit cyclique plus important. De 2000 à 2018, l'écart de production a représenté 38% de la composante cyclique du déficit, ce qui est sensiblement équivalent à la part de 36% pour les cinq décennies 1969-2018, sur base des données du rapport sur les stabilisateurs automatiques publié le 28 janvier 2019 par la CBO. On peut visualiser cette relation dans le diagramme de dispersion ci-dessous, montrant le déficit conjoncturel et l'écart du PIB au cours de la période 1969-2018. Les points se répartissent étroitement autour d'une ligne droite avec une pente de 0,36.

L'une des raisons parfois mentionnées pour justifier le renforcement des stabilisateurs automatiques est que la politique monétaire a perdu sa capacité d’agir parce qu'elle est contrainte par la limite de zéro sur les taux d'intérêt. Mais il est préférable de fixer la politique monétaire en utilisant les règles, y compris les règles d'orientation future, que de changer la composante des stabilisateurs automatiques de la politique budgétaire alors que le problème est ailleurs.

Le budget fédéral actuel est sur la mauvaise voie et doit être réformé. Le problème est que, selon les prévisions, les dépenses devraient croître trop rapidement par rapport aux revenus, et non pas que le déficit répond trop modestement aux hauts et bas de l'économie. La réforme proposée ici se concentrerait sur le problème au moyen d'un assainissement budgétaire très progressif, ce qui rendrait le processus politique plus permanent, général et prévisible. Ce qui est le plus important est que cela permettrait à la fois d'accélérer la croissance du PIB et de créer une économie plus résistante.

Traduit de l’anglais par Timothée Demont

Copyright: Project Syndicate, 2020.

www.project-syndicate.org