Keep Calm & Carry On, la devise résumant le courage britannique dans l’adversité, sera bien utile cet hiver.

Pour protéger son territoire d’un risque venant de l’extérieur, l’insularité peut être un avantage. Mais il est des cas où c’est un inconvénient. L’économie britannique en fait l’amère expérience. La géographie du Royaume-Uni n’aide pas à surmonter les perturbations de la chaîne d’approvisionnement mondiale. Le divorce conclu avec l’UE après quatre ans de rudes négociations a ajouté son lot de frictions. Quand le COVID rencontre le Brexit, deux chocs d’offre se combinent, aggravant pénuries de biens et difficultés de recrutement.

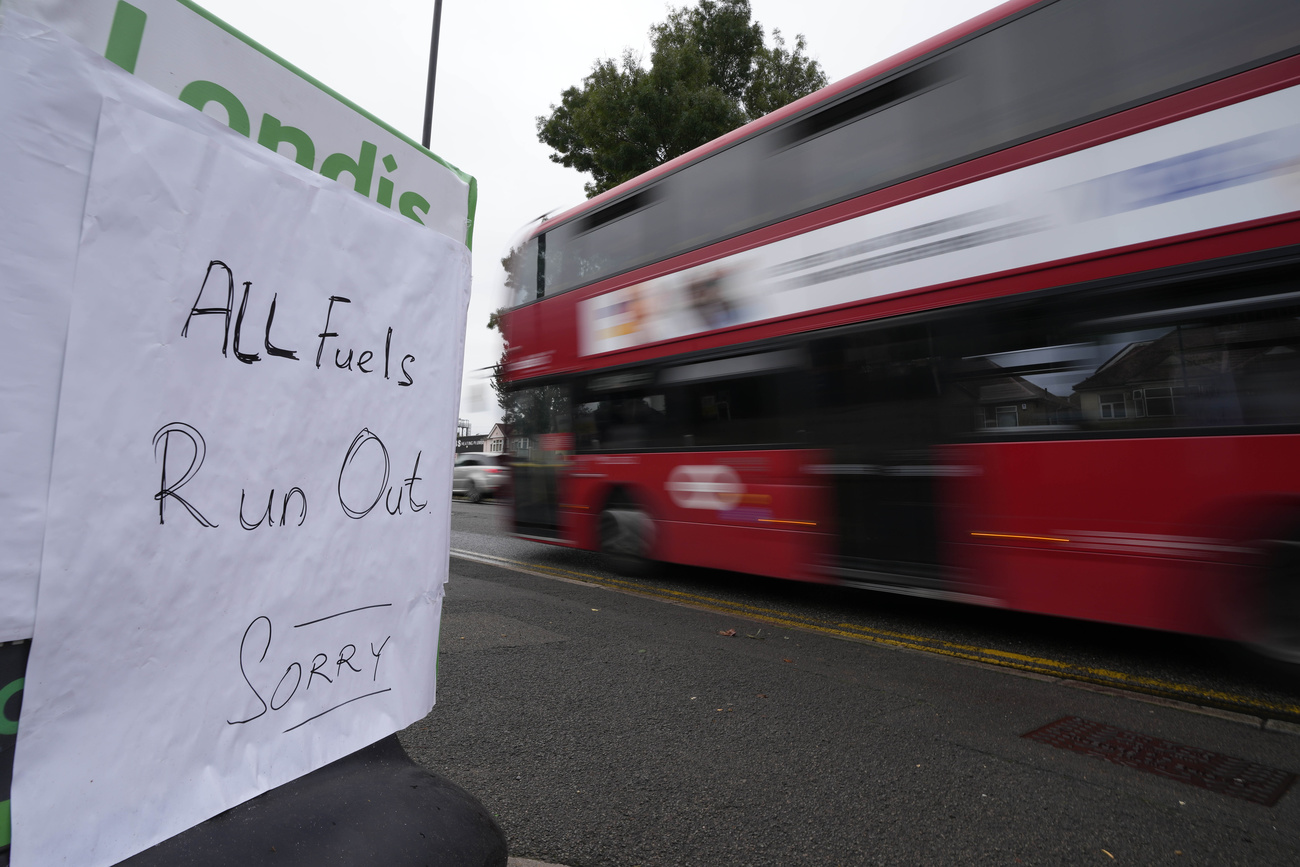

En septembre 2007, on a vu les images surprenantes d’épargnants anglais faisant la queue devant les agences de Northern Rock pour récupérer leur dépôt d’argent. C’était la première panique bancaire au Royaume-Uni depuis le XIXe siècle et le premier symptôme de la crise financière qui ne prendrait sa pleine ampleur qu’un an plus tard. En septembre 2021, on a vu des images non moins frappantes d’automobilistes anglais faisant la queue devant des stations-services pour obtenir les dernières gouttes de carburant encore disponibles. Ce genre de panique dans un pays si développé renvoie au premier choc pétrolier. Est-ce là encore un signe avant-coureur d’une menace appelée à s’étendre dans le reste de l’Europe? C’est l’occasion de faire le point sur la situation de l’économie britannique et les spécificités de sa situation.

Le déroulement de la crise pandémique a été assez semblable au Royaume-Uni et dans les autres pays développés. En mars 2020, avec quelques jours de retard sur le reste de l’Europe, le gouvernement de Boris Johnson s’est résigné à confiner le pays. L’activité s’est effondrée (-25% en deux mois). Pour amortir le choc négatif sur l’emploi et le revenu des ménages, un système d’activité réduite (Coronavirus Job Retention Scheme) a été vite déployé. A son pic, en avril 2020, il couvrait 8,8 millions d’employés. Des subventions et des prêts garantis ont été largement accordés aux entreprises.

Au total, les dépenses en valeur de l’Etat britannique ont bondi de 20% en 2020, un peu moins qu’aux Etats-Unis (+23%), nettement plus qu’en zone euro (+9%). Le rebond d’activité après la levée du confinement a été plus limité qu’ailleurs au T3 2020 mais, un an plus tard, le retard vis-à-vis de la zone euro s’est réduit. En juillet 2021, le PIB réel du Royaume-Uni était environ 2,5% sous son niveau pré-crise. La campagne de vaccination a débuté très tôt permettant la réouverture de l’économie au S1 2021. Les indices Google signalent que la mobilité des agents (un proxy de l’activité) a vivement rebondi sur cette même période mais elle s’est stabilisée cet été durant la vague Delta ; elle reste en retrait d’une situation normale.

Ce qui est spécifique au Royaume-Uni, c’est que le choc d’offre immédiat causé par la pandémie s’ajoute au choc d’offre structurel causé par le Brexit. Après de longues et acrimonieuses négociations, le Royaume-Uni a quitté l’UE en janvier 2020. L’accord de libre-échange qui a suivi, finalement conclu en décembre 2020 (toujours pas respecté en ce qui concerne le protocole irlandais), implique des frictions aux échanges. L’afflux de travailleurs de l’UE avait fortement contribué à l’expansion de la force de travail au Royaume-Uni depuis le milieu des années 2000. Après le référendum de 2016, avant même que la libre circulation ne soit abolie, le freinage était déjà visible. La pandémie n’a fait qu’aggraver la situation, causant une «remigration» vers les pays d’origine, notamment en Europe de l’Est. Le manque de ces travailleurs est plus marqué dans certains secteurs, la restauration, les services à la personne mais plus que tout dans le transport routier, maillon essentiel de la chaîne logistique. Par suite, toutes les autres perturbations de l’offre, qui existent aussi ailleurs en Europe, se trouvent démultipliées. C’est le cas de la crise de l’énergie.

Après un choc d’offre négatif, le nouvel équilibre implique normalement une hausse des prix et une baisse des quantités échangées. Dans la crise pandémique, la demande a aussi connu de fortes perturbations, d’abord négatives au printemps 2020, puis positives. Quel effet est-il dominant? Pour distinguer les deux types de choc, on attribuera à l’offre toute déviation contraire des prix et des quantités et à la demande toute variation de même signe des prix et des quantités. Sur la période du T3 2019 (pré-pandémie) au T3 2021, l’écart de production ressort positif aux Etats-Unis, à peu près neutre en zone euro mais reste négatif au Royaume-Uni.

Le choc d’offre négatif apparaît donc plus fort au Royaume-Uni que dans les deux autres pays développés et la compensation par les mesures de soutien de la demande sont plus faibles. Les importations, qui donnent en général le pouls de la demande intérieure, sont environ 5 pts au-dessous de leur moyenne 2018-2019 au Royaume-Uni ; par comparaison, l’écart est positif de 6 pts en zone euro et de 12 pts aux Etats-Unis. Les différences de réaction à un choc de nature globale peuvent avoir diverses causes. Les restrictions sanitaires, par voie administrative ou auto-imposées, en sont une. Le degré de soutien budgétaire en est un autre. On ne peut s’empêcher de penser que le Brexit a une part de responsabilité. A tout le moins, c’est un facteur aggravant des pénuries actuelles et des tensions d’inflation. Boris Johnson est étonnement muet sur ce point. Brexit est devenu le B-word qu’il ne faut pas prononcer.