A l'image du sourire de la Joconde, l'évolution de l'économie et des marchés a rarement été aussi divergente selon le point de vue de l'observateur.

Les interprétations de la situation économique et des marchés ont rarement été aussi divergentes qu’aujourd’hui. La conjoncture mondiale est-elle résistante ou récessive? L’inflation est-elle orientée à la hausse ou à la baisse? Et qu’est-ce que cela signifie pour les entreprises, les taux d’intérêt ou encore les matières premières? Nous analysons ce que nous signalent actuellement les places boursières, les données et la dernière étude du Fonds monétaire international (FMI) à ce sujet. Comme souvent, tout est une question de point de vue, ce qui peut parfois induire des quiproquos amusants.

Connaissez-vous «l’effet Mona Lisa»? Ces yeux qui sont rivés sur vous, même lorsque vous vous déplacez devant le tableau. Ce sourire qui semble changer plus vous le regardez. Est-il joyeux, sérieux ou le reflet d’un sentiment de supériorité? Observez-le vous-même, fermez les yeux et observez-le à nouveau. Remarquez-vous une différence?

Avec sa technique picturale particulière (également appelée «sfumato»), Léonard de Vinci nous a légué un mystère. Comme l’écrit cette semaine le magazine «The Economist», l’interprétation de la situation économique mondiale et des marchés semble presque aussi énigmatique que le sourire de La Joconde. Une belle métaphore.

Il se peut que l’incohérence observée entre l’économie et les marchés repose sur de bonnes raisons. Ces trois dernières années, les chocs singuliers se sont accumulés de manière inhabituelle: pandémie, confinements puis surstimulation de la conjoncture, ruptures des chaînes d’approvisionnement à l’échelle mondiale, cohabitation de la rémunération à taux zéro et de la monnaie hélicoptère, guerre d’agression menée par la Russie, crise énergétique, poussées inflationnistes, pénurie de main-d’œuvre qualifiée ou encore augmentation des taux directeurs américains la plus forte depuis Paul Volcker. Tous ces facteurs ont bouleversé notre perception du monde. Et nous nous posons aujourd’hui les questions suivantes: la stimulation de l’économie pendant les périodes de confinement était-elle durable ou seulement un feu de paille inflationniste? La crise de l’énergie a-t-elle entravé ou accéléré la transition énergétique mondiale? La hausse des taux d’intérêt et celle des salaires sont-elles une malédiction ou une bénédiction? Les réponses varient en fonction du point de vue de l’observateur. C’est ainsi qu’en juin dernier, le CEO d’une banque américaine a mis en garde contre un ouragan conjoncturel. Mais la récession tant redoutée ne s’est pas concrétisée. Dans la dernière édition de son «World Economic Outlook», le Fonds monétaire international (FMI) utilise plus de 60 fois l’adjectif «incertain», soit environ trois fois plus souvent que dans les rapports précédents. Et un fossé inhabituellement profond se creuse actuellement entre les indicateurs conjoncturels «mous» et «durs», c’est-à-dire entre les sondages et les statistiques.

Que doivent en penser les investisseurs?

Premièrement, les marchés recueillent froidement, de manière exhaustive et 24 heures sur 24 toutes les informations pertinentes sur la conjoncture, l’inflation, les taux d’intérêt, les monnaies et les matières premières. C’est là que se trouvent les connaissances les plus étendues (mais il est bien connu qu’un grand volume de celles-ci n’induit pas forcément les meilleures décisions).

Deuxièmement, des règles simples et de la rigueur aident généralement à trouver des réponses adéquates à la complexité et à de fortes tensions.

Par conséquent, étudions ce que les marchés nous signalent actuellement.

L’inflation demeure tenace tout en affichant une orientation baissière durable. Voilà peut-être les deux signaux les plus forts que les marchés des capitaux nous envoient à propos de la santé de l’économie mondiale. Depuis le début de l’année, les actions et les obligations d’Etat à l’échelle internationale ont progressé respectivement de 9 et 2,2% en moyenne. Les actions reflètent la confiance des marchés dans le fait que les bénéfices des entreprises pourraient continuer à augmenter en 2024. La hausse des cours des emprunts souverains et la baisse des rendements sur le marché des capitaux mettent en évidence les attentes d’un recul de l’inflation. Voilà deux facteurs importants.

Cette évolution étaye nos hypothèses concernant les marchés des capitaux en 2023, ainsi que notre plaidoyer associé en faveur d’une stratégie de placement rigoureuse, axée sur le long terme. Étudions de plus près quelques aspects centraux de ce message à l’aide de données et d’interprétations actuelles, sans prétendre à l’exhaustivité.

Pétrole, énergie et «professeur cuivre»

Selon le dernier rapport de l’Agence internationale de l’énergie (AIE) sur le marché du pétrole, la demande d’or noir à l’échelle internationale devrait dépasser cette année un nouveau record, à savoir plus de cent millions de barils par jour, ce qui témoigne, à n’en pas douter, de la résilience de l’économie mondiale. Et plus de la moitié de cette hausse de la demande sera attribuable à la Chine qui, avec l’Inde, devrait compter en 2023 parmi les principaux moteurs de la croissance mondiale.

Bien entendu, la réduction stratégique de la production de pétrole par les pays de l’Opep+ a eu l’effet escompté sur les prix. Ceux-ci devraient connaître une hausse prolongée selon nos experts en matières premières. Il est impossible d’ignorer l’aspect géopolitique de cette diminution de l’offre. «The West and the rest»: une tension à l’échelle mondiale qui est la nouvelle normalité depuis longtemps.

Voici les bénéficiaires de la vigueur des marchés du pétrole et des matières premières.

- Il y a d’abord les pays de l’Opep+: les places boursières des pays du Conseil de coopération du Golfe (CCG) devraient également offrir des possibilités de diversification intéressantes aux investisseurs.

- Autres bénéficiaires plus connus: les prestataires de services énergétiques et les entreprises d’extraction intégrées, qui ne profitent pas seulement des prix élevés de l’énergie, mais comptent aussi en partie parmi les plus gros investisseurs dans les énergies renouvelables. Les sociétés pétrolières européennes ont par exemple injecté plusieurs milliards dans ce secteur durable. Pour l’instant, les marchés boursiers ne tiennent guère compte de ces investissements.

- Enfin, la hausse des prix du pétrole a un impact favorable indirect sur la transition énergétique et la mobilité: elle booste l’adoption des énergies renouvelables ainsi que les chiffres d’affaires des constructeurs de véhicules électriques.

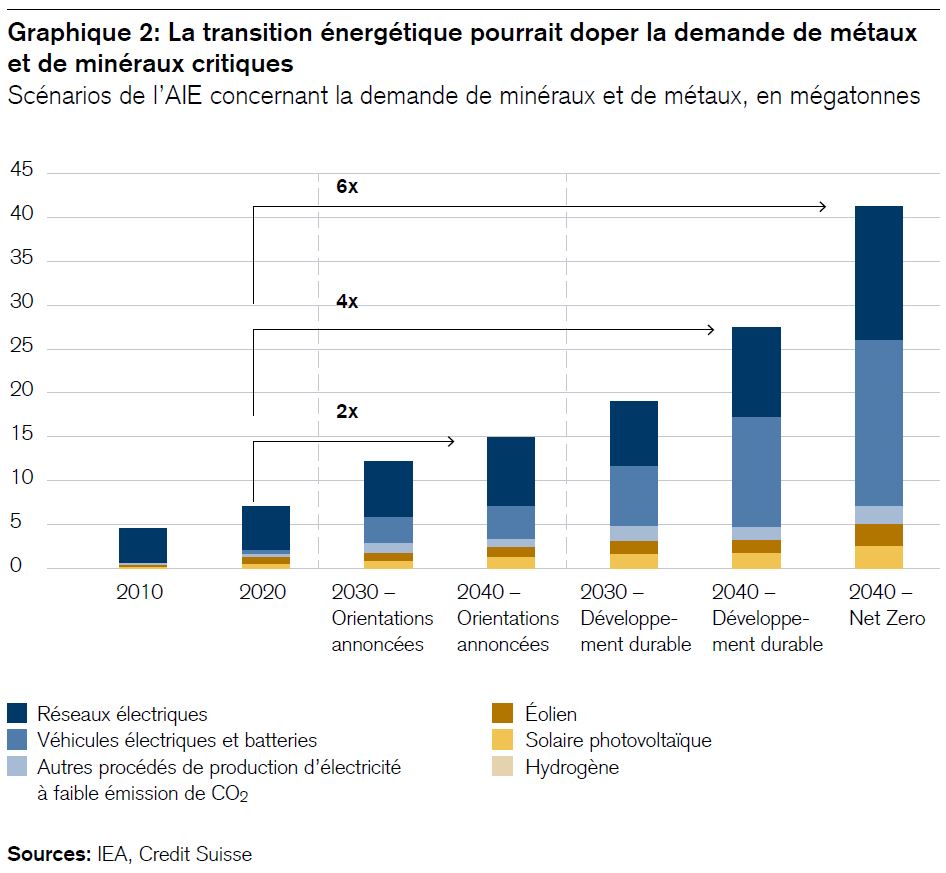

Les prix du cuivre, lequel est souvent surnommé «professeur cuivre» en raison de sa sensibilité à la conjoncture, se sont également élevés depuis le début de l’année, ce qui atteste aussi de la santé de l’économie mondiale ou, du moins, de la bonne dynamique industrielle de la transition énergétique. Il en va de même pour d’autres métaux industriels. L’AIE estime que l’adoption des énergies propres pourrait multiplier par six la demande de métaux et de minéraux critiques, à moins que ceux-ci ne soient remplacés par des solutions moins chères. En termes d’investissements, nous préférons miser sur des placements dans la transition énergétique plutôt que sur des prises de positions individuelles dans les métaux industriels. En effet, les actions et les obligations génèrent des primes de risque, ce qui n’est pas le cas des matières premières.

Baisse de la pression inflationniste

Se pourrait-il qu’une grande partie de l’inflation actuelle soit imputable aux chocs de ces dernières années plutôt qu’à la politique monétaire? Il semble que oui. Ce n’est pas seulement la baisse des rendements des marchés des capitaux qui le signale, mais aussi le dernier rapport du FMI «Perspectives de l’économie mondiale», lequel prévoit, pour les Etats-Unis et la zone euro, un net repli de l’inflation à 2,3 et 2,9% respectivement d’ici à fin 2024. Les marchés des capitaux anticipent même un recul encore plus important. Qui vivra verra.

L’inflation devrait rester faible dans les pays émergents d’Asie, un facteur qui a de l’importance pour les investisseurs, car il confère aux banques centrales asiatiques une plus grande marge de manœuvre quant à la prise de mesures de relance, ce qui étaye encore notre préférence tactique pour la Chine. En outre, nous privilégions également le Brésil depuis cette semaine, car ce pays latino-américain tire lui aussi profit d’un recul de l’inflation et de grandes ressources en matières premières.

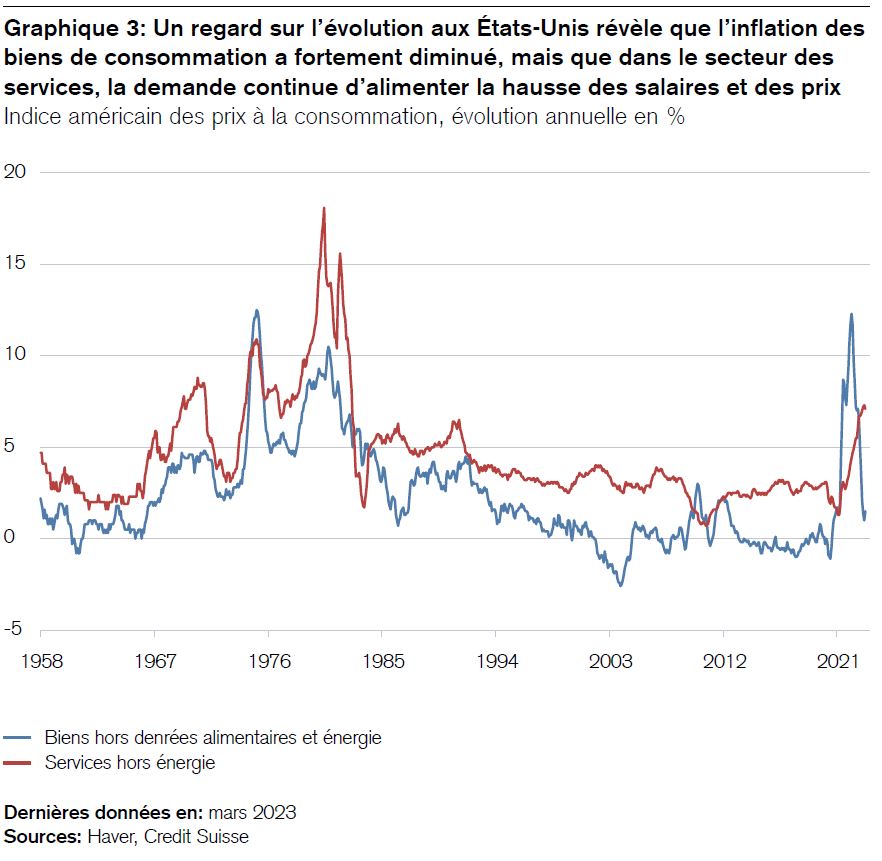

Aux Etats-Unis, un regard dans les «coulisses» de l’inflation permet de constater que celle-ci se rapproche déjà de l’objectif fixé dans le cas des biens physiques. Elle demeure en revanche élevée dans le secteur des services. Un phénomène qui n’est pas surprenant: depuis la pandémie, le besoin de rattrapage dans le domaine des voyages de vacances, de la gastronomie et des activités culturelles est encore important.

Economie mondiale résiliente et demande d’articles de luxe

Pendant la pandémie, la plupart des pays ont surstimulé leur économie, créant des pressions inflationnistes qui faussent bien des statistiques aujourd’hui encore. Voilà pourquoi de nombreuses données économiques semblent si contradictoires. Bien sûr, la crise énergétique de 2022 a également jeté de l’huile sur le feu et alimenté le renchérissement. On comprend donc pourquoi les marchés boursiers considèrent l’actuelle décélération conjoncturelle comme une «lente guérison» plutôt qu’une «mauvaise nouvelle».

Dans son analyse, le rapport du FMI sur l’économie mondiale accorde lui aussi une place centrale à la résilience de la conjoncture en dépit de toutes les incertitudes. Il souligne ainsi que, malgré le plus fort revirement des taux d’intérêt jamais observé depuis Paul Volcker et malgré la récente tempête bancaire, aucune crise sérieuse du crédit ou de l’immobilier ne se profile à l’horizon pour l’instant. Au contraire, les banques américaines font bonne figure au début de cette nouvelle saison de publication des bénéfices, et les émissions d’obligations d’entreprise signent à nouveau des records. Les bilans des sociétés et des ménages privés sont globalement sains. Bien entendu, la réouverture de l’économie chinoise y a largement contribué.

Actuellement, la Chine est d’ailleurs le moteur de croissance le plus puissant du monde, et les marchés boursiers européens en profitent plus que la moyenne, car les consommateurs chinois (et asiatiques) sont à nouveau friands de marques iconiques françaises, italiennes, espagnoles ou suisses. Qu’il s’agisse de mode vestimentaire, de sacs à main de créateurs, de lunettes de soleil ou de montres de luxe, les labels européens ont le vent en poupe en Asie. Il y a là beaucoup d’argent à gagner. Mais quiconque est disposé à payer 30’000 francs pour un sac à main ou une montre ferait bien d’acheter également des actions des fabricants en question. Ce n’est pas un hasard si le président Emmanuel Macron était accompagné d’une cinquantaine de dirigeants d’entreprises françaises lors de son voyage à Pékin la semaine dernière. Beaucoup d’entre eux représentaient les secteurs susmentionnés.

Le rallye boursier observé depuis le début de l’année fait ressortir non seulement la résilience de l’économie mondiale, mais aussi trois thèmes d’investissement d’actualité: actions mondiales (MSCI World): +9%; Nasdaq: +16%, EuroStoxx 50: +15,8%; Italie (FTSE MIB) +17,5%; France (CAC 40): +13,7%; Allemagne (DAX): +13,8%; Espagne (IBEX): +14,6%. Trois évolutions indépendantes les unes des autres expliquent cette évolution. Premièrement, les fabricants européens de produits de luxe (les plus grands du monde) tirent profit du pouvoir d’achat et de la soif de consommation des pays asiatiques. Deuxièmement, les mégatendances que sont la transition énergétique et le développement des infrastructures favorisent l’industrie européenne. Troisièmement, le secteur de la technologie engrange plus de la moitié de l’ensemble des investissements opérés par les entreprises à travers le monde et confère un grand pouvoir de fixation des prix. Les valeurs américaines du domaine de l’informatique, en particulier, se sont bien redressées.

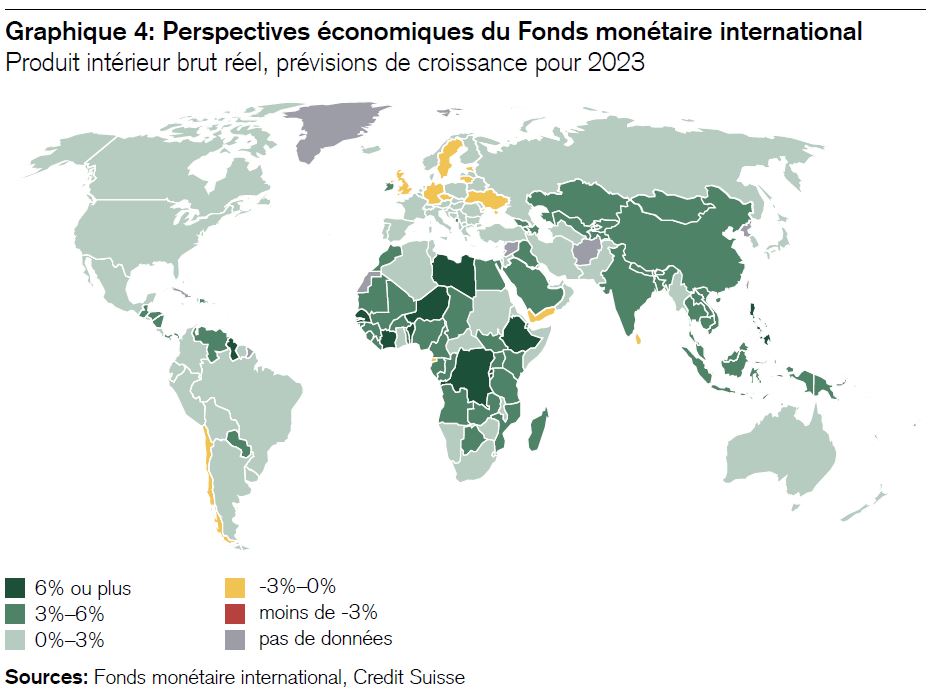

Autre point tout aussi positif: si le FMI prévoit une croissance de 2,8% pour l’économie mondiale, il anticipe une progression bien plus importante encore dans les pays émergents d’Asie (5,3%).

En résumé, dans la récente édition de ses perspectives économiques mondiales, le FMI s’attend à ce que le vert l’emporte sur le rouge, selon ses feux de signalisation conjoncturels. De ce point de vue, le sourire de Mona Lisa exprime la confiance.

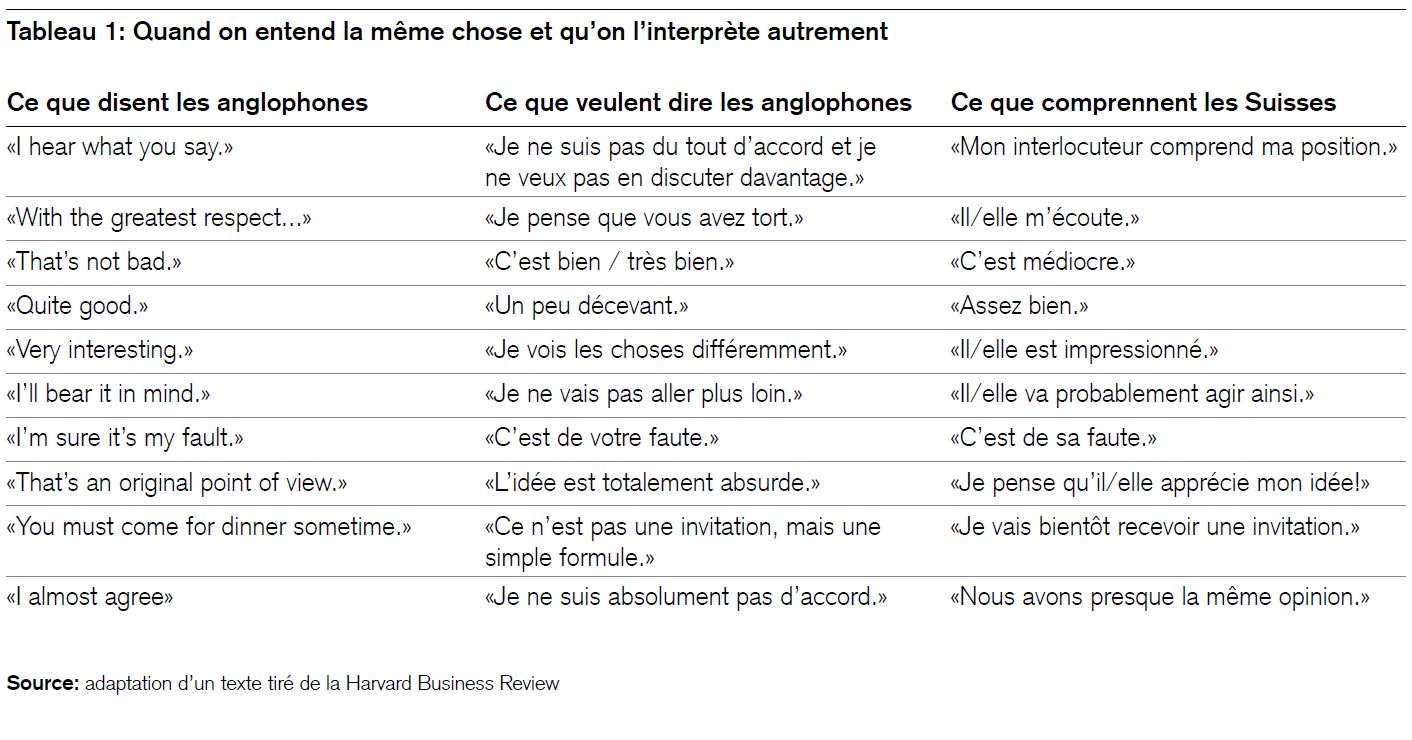

Revenons à la question des points de vue divergents sur l’évolution des marchés. Tout le monde l’a sûrement déjà observé: deux personnes se parlent et prononcent des phrases apparemment simples, mais ce que l’une veut dire et ce que l’autre comprend diffèrent totalement. Dans l’inoubliable chanson intitulée «Let’s call the whole thing off», Ella Fitzgerald et Louis Armstrong font allusion à cette expérience. De tels malentendus culturels peuvent parfois générer des frustrations lourdes de conséquences. La liste ci-après, que nous avons déjà exposée dans une lettre d’information antérieure, illustre l’importance du point du vue adopté, lequel joue également un grand rôle dans l’interprétation de la situation économique et des marchés. On voit que les formulations parfois très indirectes des anglophones peuvent induire une interprétation diamétralement opposée dans le mode d’expression généralement plus direct des Suisses (voir le tableau 1).