Légère accélération de la croissance mondiale prévue en 2018.

La croissance mondiale ne devrait connaître qu'une légère accélération en 2018 et 2019, sa dynamique atteindre son pic dans l'année à venir. La croissance des marchés émergents dépassera de 3% celle des pays industrialisés en 2018 et 2019, à l'image de 2017. L'inflation mondiale devrait être stable en 2018 et 2019 par rapport à 2017.

Parmi les économies des pays industrialisés, les USA se placent en tête au T2, suivis de la Suisse. Parmi les pays émergents, l'économie indienne a de nouveau mieux progressé que celle de la Chine (cf. graphique 1).

L'industrie manufacturière en perte de vitesse

L'industrie manufacturière a atteint son pic de croissance fin 2017, avec une croissance annuelle de 3,9%. Depuis, la production industrielle mondiale a ralenti et s'est stabilisée à 2,7%. L'indice des directeurs d'achat mondial suggère un repli de la croissance de la production industrielle (cf. graphique 2). Tout dépendra de la direction que prendra le conflit commercial.

Aucune poussée inflationniste à ce jour

Depuis son pic fin 2009, le taux de chômage dans les majeurs pays industrialisés (G7) est tombé à 4,6%, et se situe donc à un niveau inférieur à celui d'avant la crise financière. La croissance des salaires a progressé à 2,3%, un niveau nettement inférieur à celui d'avant la crise financière (cf. graphique 3). Nous prévoyons un maintien du recul du chômage, notamment dans la ZE. C'est pourquoi la croissance des salaires devrait se poursuivre.

La hausse de l'inflation au sein de l'OCDE depuis 2015 (+2,9%) est surtout due aux prix de l'énergie en hausse. Sans tenir compte des prix de l'énergie et des denrées alimentaires, l'inflation (sous-jacente) est restée dans une fourchette comprise entre 1,6% à 2%. Les salaires en augmentation devraient donc pousser l'inflation sous-jacente. Nous tablons également sur une baisse des prix de l'énergie dans les pays industrialisés en 2018, qui devrait globalement stabiliser la hausse des prix à la consommation.

Conséquences sur la politique monétaire

Au vu de la baisse du chômage et de l'inflation sous-jacente se stabilisant à environ 2% dans les pays de l'OCDE, nous tablons sur une normalisation de la politique monétaire mondiale. Pour la Fed, cette situation signifie une poursuite de la suppression des portefeuilles d'obligations et davantage d'augmentations graduelles des taux directeurs. Pour la BCE, 2018 sera l'année de l'arrêt des achats obligataires (nets). L'Europe affiche un taux de chômage encore plus élevé et une inflation sous-jacente nettement plus faible qu'aux USA.

*annualisée et par rapp. trimestre précédent (sauf Chine et Inde)

.JPG)

PMI et indice de la production

.JPG)

Taux de chômage et croissance des salaires

.JPG)

Après la dernière vague de tarifs douaniers US sur les importations chinoises d'une valeur de 50 milliards de dollars, investisseurs et entrepreneurs s'inquiètent de la suite des événements, espérant que d'autres tarifs supplémentaires sur 200 milliards de dollars d'importations chinoises pourront être évités.

Souvenons-nous des objectifs fixés par l'administration Trump:

- réduction massive du déficit commercial bilatéral (les USA ont importé des marchandises chinoises d'un montant total de 506 milliards de dollars en 2017, contrairement aux importations américaines en Chine qui n'atteignaient que 130 milliards de dollars à la même période,cf. graphique);

- suppression des subventions dans les domaines réputés stratégiques dans l'Agenda 2025 chinoise (intelligence artificielle, 5G, voitures autonomes, technologies des batteries, etc.);

- interdiction des transferts de technologies forcés depuis les entreprises étrangères vers la Chine;

- les entreprises publiques chinoises devraient être soumises aux mêmes conditions de concurrence.

Ces objectifs, quant à eux, sont en contradiction flagrante avec les intentions de Pékin. Bien qu'en apparence, la Chine réduise nettement son déficit commercial, elle ne renoncera probablement jamais à sa volonté d'atteindre la position de leader mondial dans les domaines stratégiques précités. Par ailleurs, si le président Xi Jinping venait à «capituler», il risquerait de ternir son image d'«homme dur», qu'il entretient soigneusement depuis son accession à la plus haute fonction en 2013. Dans ce contexte, Pékin a réagi par des mesures de rétorsion contre tous les tarifs douaniers, imposés par les USA, et assoupli sa politique monétaire, afin de prévenir d'éventuels effets d'une escalade du conflit sur l'économie. Pékin a, a par ailleurs, approuvé la dépréciation du yuan, et instruit les banques à soutenir les exportateurs. La Chine semble se préparer à un long combat. Et tout porte à croire que les USA continuent de chercher l'affrontement: en effet, la Chine est visiblement dans le collimateur des USA, après le gel du différend avec l'UE (pour le moment), et au vu des négociations de l'ALENA, bien parties selon toute vraisemblance, après la conclusion d'un accord bilatéral avec le Mexique. L'administration Trump est persuadée que la Chine poursuit un plan orchestré par l'Etat, visant à voler des technologies US et à torpiller durablement le leadership mondial incarné par les USA.

Trump est convaincu que le dollar fort, les nouveaux records à la Wall Street et l'économie florissante feront plier Xi Jinping. Nous n'en sommes pas si sûrs. L'histoire a prouvé que la Chine est résolue et ne se rend pas aussi facilement aux puissances étrangères. C'est pourquoi la guerre commerciale est loin d'être terminée. Pour y mettre un terme, il faudrait qu'elle ait des conséquences douloureuses pour l'économie US. Le président Trump devrait maintenir la pression pour parvenir à un accord, même si cela n'arrange pas les producteurs de soja et les exportateurs automobiles chinois. L'agriculture américaine devrait également bénéficier de 12 milliards de dollars de subventions en soutien aux agriculteurs. A la longue, l'économie pourrait souffrir d'une baisse de la demande et d'une hausse des prix, suite aux tarifs supplémentaires de 200 milliards de dollars. La situation serait plus précaire pour la Chine; c'est pourquoi le gouvernement a décidé d'abandonner sa politique de réduction de la dette pour ne pas compromettre la croissance. Les deux parties pourraient parvenir à un accord dès le prochain trimestre, s'il ne s'agissait que d'une simple question de commerce. Or, il est question de la suprématie stratégique à long terme, et il est clair que les USA ne sont pas prêts à céder leur place. En revanche, toute aide de la part de la Chine à résoudre la crise nord-coréenne, pourrait se solder par un geste de la part de Trump et d'un assouplissement des barrières commerciales. L'économie et les marchés financiers continuent de planer dans le doute. Investisseurs et entrepreneurs doivent s'attendre à une escalade ultérieure du différend commercial, tout en restant flexibles afin de saisir les opportunités qui se présentent en cas de détente. Une rencontre personnelle entre les présidents Xi et Trump serait certainement utile. Comme on l'a vu très récemment, les déclarations personnelles de Trump ont tendance à retenir l'attention, tandis que celle de ses subordonnés partent en fumée.

Déficit commercial bilatéral USA / Chine, en milliards de dollars

.JPG)

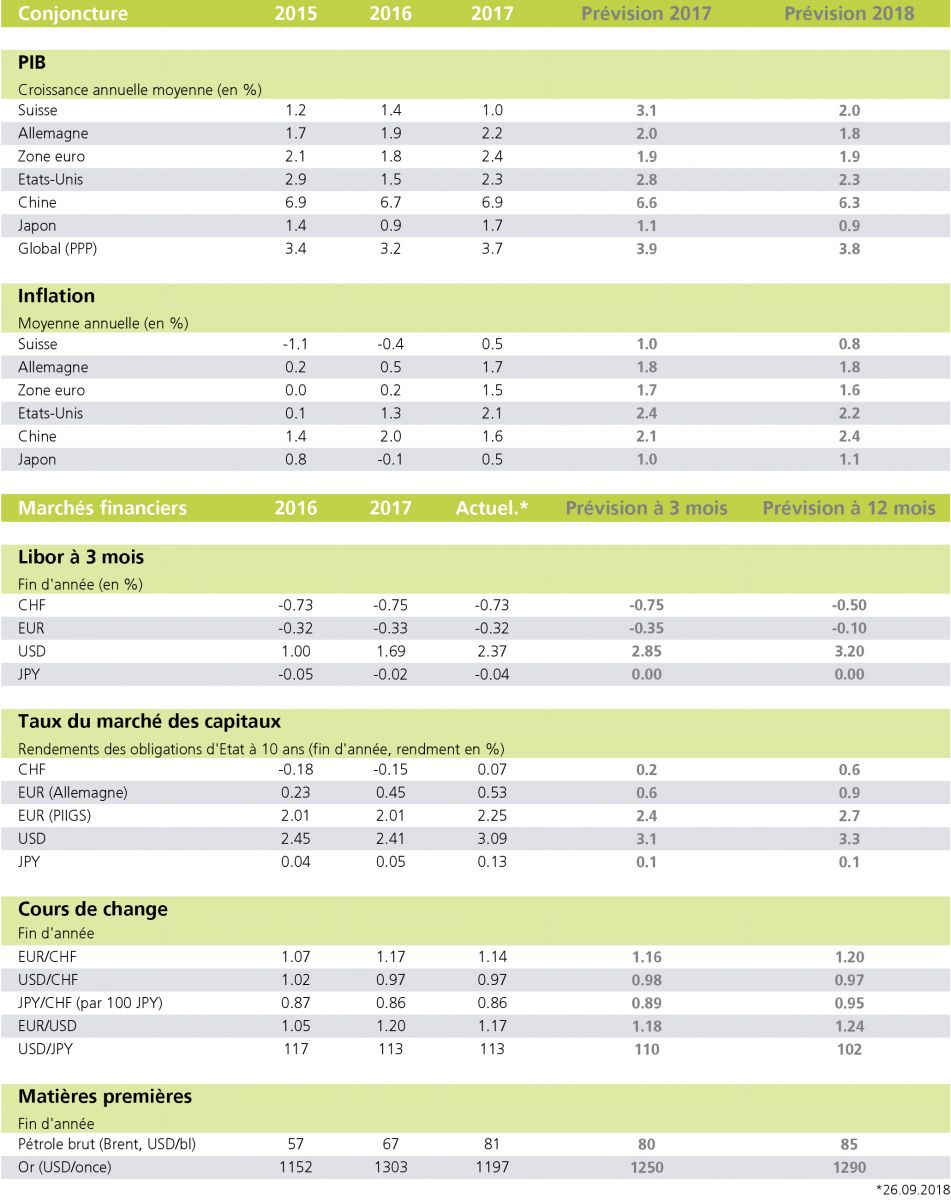

L'économie suisse se porte bien, nous prévoyons une croissance économique de 3,1% pour cette année. A condition que l'euro ne s'affaiblisse pas, l'inflation devrait être modérée en 2019 également, avec un taux de 0,8%. La BNS ne devrait augmenter les taux pas avant l'automne 2019.

Au T2 2018, le produit intérieur brut (PIB) réel était de 0,7% plus élevé. Par ailleurs, le Secrétariat d'Etat à l'économie (SECO) a corrigé la croissance du PIB des trimestres précédents à la hausse. Ainsi, elle a atteint 3,4% par rapport au trimestre de l'année précédente, soit l'un des meilleurs taux des pays industrialisés dépassant même celui des USA (2,9%). A elles seules, les exportations nettes, principal moteur, ont contribué à 0,6 point de pourcentage à la croissance du PIB au T2. Les exportations ont progressé de 0,5%, tandis que les importations ont reculé de 0,3%; à l'opposé, la consommation des ménages, du secteur publique et les investissements n'ont que légèrement progressé (cf. graphique 1).

Essor de l'industrie manufacturière

L'affaiblissement constaté dans le secteur manufacturier au T1 s'est révélé être une erreur. Le SECO a révisé l'augmentation de la création de valeur réelle et l'a relevée de 0,2% à 1,4%. Le T2 avait à nouveau fait état d'une croissance de 1,5%. L'indice des directeurs d'achat, déjà élevé, a encore progressé en août. Nous tablons donc sur un maintien de la conjoncture dans le secteur manufacturier (cf. graphique 2).

Il est vrai que la consommation privée sur les quatre derniers trimestres a été inférieure à la croissance du PIB (cf. graphique 1). Ceci dit, la solidité du marché du travail devrait stimuler la consommation. Néanmoins, la confiance des consommateurs a diminué en juillet – probablement à cause de la guerre commerciale et de l'incertitude politique en Italie. Les entreprises n'ont pas autant investi qu'avant. Dans la mesure où l'utilisation des capacités continue de s'accroître, on peut supposer que les investissements connaîtront un regain de vitesse (cf. graphique 3). Dans l'ensemble, nos prévisions pour le PIB sont de 2,1% pour 2018 et de 1,9% pour 2019.

La normalisation de l'inflation se poursuit

En août, les prix à la consommation ont augmenté de 1,2% en comparaison annuelle. L'appréciation du franc au cours du même mois n'a eu aucun effet sur les prix à l'importation des biens et services, et la normalisation progressive de l'inflation devrait continuer, sachant que le CHF devrait à nouveau céder du terrain.

En %, qoq

.JPG)

PMI et création de valeur réelle (yoy), en %

.JPG)

en %

.JPG)

Rapportée au trimestre de l'année précédente, la croissance économique à 2,1% était plus faible au T2 qu'au T1. Cette tendance baissière est visible depuis le T3 2017 et ne devrait s'arrêter qu'en fin de l'année au plus tôt. Les risques politiques liés au conflit commercial avec les USA et aux querelles au sein de l'UE avec l'Italie et la Grande-Bretagne restent accrus.

La croissance économique au T2 s'est une nouvelle fois affaiblie par rapport au T1. Elle a toutefois progressé de 2,1%, contre 2,4% au T1, comparé au T2 2017. A l'opposé de la contribution de la consommation publique à la croissance annuelle du PIB, inchangée par rapport à l'an dernier, la consommation privée a reculé légèrement, mais reste à un bon niveau. Il en va de même pour les investissements et les exportations nettes, dont la contribution a également reculé par rapport au T1. Tant les exportations que les importations affichent un ralentissement de leur taux de croissance, souligné par l'incertitude persistante quant aux prochaines négociations entre les USA et l'UE visant à empêcher les tarifs douaniers US. Les stocks ont, en revanche, augmenté et contribué favorablement à la croissance. Ils pourraient néanmoins subir un effet négatif aux deux trimestres en de l'année, sachant qu'ils ne croîtront pas significativement.

Moral ébranlé du secteur industriel

La production industrielle a effectivement enregistré un taux de croissance plus faible en début de T3. Après un recul progressif depuis le début de l'année, l'indicateur de confiance de l'ensemble de l'industrie de la ZE s'est restabilisé au mois d'août et se situe encore à un niveau élevé. Ces éléments indiquent une reprise de la production, sur laquelle il ne faudrait pas compter avant le T3, car n'étant perceptible que dans quelques trimestres. A ce jour, en effet, on ne peut déceler quelque détente que ce soit sur le front de la guerre commerciale. Partant du principe que le conflit commercial entre les USA et leurs partenaires ne s'envenime pas davantage, la croissance économique ne devrait pas non plus connaître de fluctuations majeures au T3. La crainte d'un Brexit non contrôlé et d'autres litiges entre l'Italie et ses partenaires européens risque de ne pas être propice au moral des entreprises et de continuer d'entraver la croissance conjoncturelle.

PIB, réel, en % yoy

.JPG)

.JPG)

corrigée de la moyenne

.JPG)

Nous prévoyons une croissance économique de 2,8% pour 2018 et un taux de 2,3% pour 2019. En raison de l'inflation sous-jacente, susceptible de dépasser de peu la barre des 2%, la Fed ne devrait donc resserrer que graduellement sa politique monétaire.

Au T2, l'économie américaine a gagné 4,2%, après avoir atteint 2,2% au T1. La croissance des exportations et investissements a été particulièrement marquée; la consommation privée enregistre, elle aussi, une croissance remarquable après les chiffres décevants du T1 (cf. graphique 1).

La production industrielle réagit au climat favorable

Un écart s'est creusé avec le temps entre le bon moral des directeurs d'achat de l'industrie manufacturière et l'augmentation de la production. En juillet, cette dernière a atteint 3%, les estimations de commandes des entreprises, déjà à un niveau élevé, ont encore augmenté en août (cf graphique 2). Les conditions économiques favorables dans le secteur manufacturier devraient donc se poursuivre aux USA.

L'indice de confiance des consommateurs suggère une nouvelle croissance de la consommation privée supérieure à 4%. Cependant, la consommation ne progresse réellement qu'à un taux annuel de 2,8%. C'est pourquoi, notre prévision de croissance reste plus prudente, que ce que le moral euphorique des enquêtes laisse entendre.

Maîtrise de l'inflation malgré la hausse des salaires

Le marché du travail n'est pas aussi tendu que le taux de chômage semble l'indiquer. Le taux d'emploi, qui mesure le nombre d'actifs par rapport à la population en âge de travailler, arrive doucement au niveau d'avant la crise financière. Le taux d'emploi est étroitement corrélé à la croissance des salaires et indique que l'inflation des salaires devrait se rapprocher de la barre des 3% à l'été 2019 (cf. graphique 3). Si l'on déduit la croissance de la productivité (1 à -1,5%) des hausses des salaires, on aboutit à une inflation sous-jacente de 1,5 à 2%, ce qui correspond globalement à l'objectif de la Fed. Au vu des investissements importants, la productivité devrait même augmenter, ce qui aurait pour effet de limiter l'inflation.

Deux augmentations des taux d'ici fin 2018

A notre avis, l'inflation ne dépassera l'objectif de 2% de la Fed que de manière insignifiante; si elle le dépasse, cette dernière devrait s'en tenir à sa politique: poursuite de la réduction de son bilan engagée en octobre 2017 et deux hausses du taux directeur d'ici la fin de cette année. Reste à savoir ensuite si la politique douanière de Trump ne finit pas par asphyxier la conjoncture américaine.

Valeur annualisée et comparée au trimestre précédent, en %

.JPG)

PMI et indice de la production de l'industrie manufacturière

.JPG)

Salaires horaires (yoy): effectifs et modélisés*, en %

.JPG)

Les risques qui pesaient déjà sur l'économie chinoise ont augmenté davantage, suite au différend commercial avec les USA. Nous maintenons notre prévision de ralentissement progressif de la croissance de 6,8% en 2017 à 6,6% en 2018 et 6,3% en 2019. Toutefois, une escalade du conflit commercial pourrait coûter 0,5 point de pourcentage à la croissance. Aussi, la Chine a-t-elle assoupli sa politique monétaire depuis l'été, au vu des risques. Les gouvernements locaux ont également reçu l'ordre de faire avancer les projets d'infrastructures. Nous y voyons un potentiel de regain des investissements chinois, sachant que les gouvernements n'ont pas encore épuisé leurs budgets. Selon les dernières données conjoncturelles (climat des affaires, commerce de détail production industrielle et marché de l'emploi), l'économie semble ressentir lentement les incitations de la politique monétaire. Il ne faut toutefois pas se montrer trop euphorique car, au final, la visée politique du désendettement économique va dans le sens contraire des mesures en faveur d'une croissance économique durable.

Japon: nette reprise des investissements et de la consommation privée au T2

L'économie japonaise a affiché une croissance positive au T2, de 0,7% par rapport au trimestre précédent, alors qu'elle était encore à -0,2% au T1. Ce bon résultat s'explique avant tout par une consommation privée en hausse, comme prévue, et des dépenses d'investissement nettement plus importantes, qui ont plus que compensé la contribution négative des exportations nettes. La forte augmentation des importations a particulièrement pesé sur le déficit de la balance commerciale, car la hausse des exportations a été nettement moins élevée, à titre de comparaison. Ici, la question est à de nouveau de savoir quelle issue aura le conflit commercial qui dure depuis le début de l'année avec les USA. L'incertitude qu'il crée ne semble jusque-là pas trop affecter le pays, mais la situation pourrait changer à tout moment. Par ailleurs, la construction de logements a, elle aussi, pesé sur la croissance, tandis que la contribution des dépenses publiques et des variations de stocks est restée identique.

La croissance des salaires réels sera quelque peu limitée, celle de la consommation privée devrait, elle aussi, légèrement reculer au prochain trimestre, en raison de la légère baisse de la confiance des ménages au premier mois du T3, et de la hausse continue des prix à la consommation. Le taux d'utilisation des capacités de l'industrie suggère lui aussi une croissance moindre des investissements. Reste encore le risque d'une escalade dans le conflit commercial avec les USA, qui plane sur l'économie du Japon, telle l'épée de Damoclès.

En %, yoy

.JPG)

Contributions à la croissance (qoq), en %

.JPG)

Taux d'utilisation des capacités et investissements privés, en % (yoy)

.JPG)