Le premier semestre 2024 s'est achevé sur des résultats mitigés sur les marchés à revenu fixe. L'environnement de risque s'est maintenu tout au long de la période, favorisant les marchés à faible duration et à spreads de crédit élevés. Les obligations à haut rendement ont surperformé, suivies par les rendements stables des entreprises IG et les bons du Trésor qui ont clôturé dans le rouge. Les obligations vertes ont affiché des performances en ligne avec leurs indices de référence conventionnels, mais s'agit-il d'une question de chance ou peut-on s'attendre à ce que cette tendance persiste à l'avenir?

On peut s’attaquer à l'épineuse question de la sous-performance de l'investissement durable, souvent généralisée à l'ensemble des classes d'actifs. Heureusement, cela n'a pas été le cas pour les marchés des obligations vertes, dont les performances ont été conformes à celles de leurs indices de référence conventionnels au premier semestre 2024. Cela a des implications importantes pour les investisseurs, car les obligations vertes offrent des rendements de marché avec l'avantage supplémentaire de financer la transition climatique et de décarboniser les portefeuilles.

S1'24 même mantra: spreads longs, duration courte

Les performances du premier semestre ont été guidées par le même mantra consistant à acheter des écarts de taux élevés et à éviter les obligations à duration élevée.

Rendement total du premier semestre 2024 sur les marchés des titres à revenu fixe en euros

Source: Asteria IM, ICE Index

L'indice Euro High Yield a enregistré une solide performance de 3,1%, suivi par les obligations d'entreprises BBB et une performance de seulement 0,5% pour l'indice des entreprises. L'indice Euro Aggregate a quant à lui enregistré une performance de -1,2%, tandis que les bons du Trésor ont sous-performé en raison de la hausse des taux d'intérêt et de l'effondrement des bons du Trésor français. Plus important encore, les indices Euro Green Bonds et Euro Green Corporate ont affiché des performances en ligne avec celles de leurs indices de référence conventionnels.

Performance des titres à revenu fixe verts

Le débat sur la performance des solutions d'investissement durable se poursuit, alimenté par la sous-performance générale des fonds d'actions durables.

Cette situation est principalement due à des biais de construction spécifiques, tels que la surpondération des petites capitalisations sensibles aux taux et la sous-pondération des industries qui ont surperformé. Les fonds d'actions Article 8 et Article 9 SFDR ont affiché des rendements relatifs moyens négatifs par rapport aux indices de référence au premier semestre 2024, soit respectivement -0,89% et -5,22%. En revanche, les fonds à revenu fixe de l'Article 8 et de l'Article 9 se sont mieux comportés, les fonds de l'Article 8 ayant surperformé les indices de référence de 0,32% et ceux de l'Article 9 ayant sous-performé, mais seulement de -0,36% (contre -5,22% pour les fonds d'actions de l'Article 9). Les solutions durables à revenu fixe ne souffrent pas dans la même mesure des biais des actions, étant donné la plus grande diversification, la plus faible concentration des rendements et les caractéristiques similaires des indices. Le concept d'obligations jumelées du gouvernement allemand est un bon exemple : une obligation verte est émise avec la même date d'échéance et le même coupon (bien que de taille différente) que son homologue conventionnelle : les performances devraient être similaires.

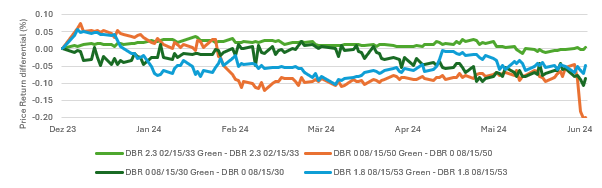

Retour aux sources: des obligations aux caractéristiques similaires produisent des rendements similaires

Source: Asteria IM, Bloomberg

Le graphique ci-dessus montre la différence de prix entre chaque paire d'obligations jumelles et vertes. Par exemple, pour la paire jumelle arrivant à échéance en 2033, l'obligation non verte a rapporté -3,649% tandis que l'obligation verte a rapporté - 3,648%, soit une différence de près de 1 point de base. L'exception est l'obligation jumelée à échéance 2050, qui a connu une forte baisse de performance après les résultats des élections européennes, peut-être en raison d'une demande spécifique des investisseurs.

Performance verte: converger vers le «marché»

La performance relative des obligations vertes par rapport aux indices de référence conventionnels devrait commencer à se rapprocher à mesure que leurs caractéristiques convergent vers celles du «marché», c'est-à-dire des indices de référence conventionnels.

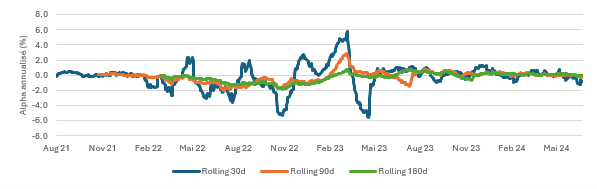

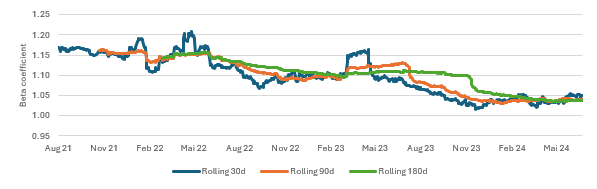

Nous effectuons des régressions multiples sur deux séries d'indices : l'indice ICE Euro Green Bond et Euro Green Corporate par rapport à l'indice Euro Aggregate et à l'indice Euro Corporate. Dans cette version courte de l'article, nous ne présentons que l'indice Euro Corporate car les résultats pour l'indice Euro Green Bond sont très similaires. Les résultats de la régression confirment l'hypothèse selon laquelle la sur/sous-performance «verte» (alpha) s'est stabilisée au fil du temps vers 0 et n'est pas statistiquement significative. Le coefficient bêta (sensibilité aux rendements totaux de l'indice de référence) converge également vers 1,0 ou vers le marché.

Alpha: en baisse vers zéro

Coefficient bêta: convergence vers le marché

Régression linéaire quotidienne entre le rendement total de l'indice ICE Euro Green Corporate Bond et le rendement total de l'indice Euro Corporate. Source: Asteria IM, ICE Index

Implications pour les investisseurs

Ces résultats contrastent avec la perception selon laquelle les investissements durables dans toutes les classes d'actifs ont constamment sous-performé; bien que cela ait été le cas pour de nombreux fonds d'actions, les investisseurs à revenu fixe ont des raisons de croire le contraire. Les obligations vertes peuvent de plus en plus être considérées comme interchangeables avec les obligations vanille en termes de performance, bien qu'avec un bêta plus élevé, avec l'avantage supplémentaire de contribuer au financement de la transition climatique vitale et de décarboniser leurs allocations de titres à revenu