La toile de fond politique mondiale est en train de changer radicalement à mesure que les partis populistes s'imposent, cherchant à défaire le système néolibéral mondial qui est considéré comme ayant échoué pour un trop grand nombre de personnes. Nous assistons à l'émergence de politiques nationalistes, à l'élargissement de l'empreinte des gouvernements, à une méfiance croissante entre les nations et à une volonté de privilégier le sort des travailleurs par rapport à celui des entreprises. C'est ainsi que la mondialisation prend fin et cela a d'énormes implications financières.

Malgré des débuts chaotiques, le président Donald Trump a un plan visant à améliorer la vie de ses électeurs et à renforcer la sécurité nationale. Le secrétaire d'État au Trésor, Scott Bessent, exprime clairement ce changement, en exposant des plans visant à faire évoluer l'économie américaine d'une croissance tirée par la consommation vers une croissance davantage axée sur l'investissement. Cela permettrait de renforcer le potentiel de croissance, d'augmenter la productivité et d'offrir de meilleures perspectives aux travailleurs.

La première partie du plan consiste à réduire les dépenses fiscales, ce qui permettra de diminuer les taux d'intérêt et de faciliter le financement de la dette nationale, jugée insoutenable. Les largesses budgétaires de ces dernières années ont fait grimper l'inflation et les taux d'intérêt, ce qui a freiné les investissements du secteur privé et creusé les inégalités. Alors que le gouvernement se retire, le souhait est que le secteur privé prenne le relais et investisse. Des réductions d'impôts pour les entreprises sont prévues, de même qu'une déréglementation des banques afin de permettre l'octroi de prêts pour soutenir ces efforts. La déréglementation du secteur de l'énergie entraînera également une production d'énergie moins chère, ce qui contribuera à faire baisser les taux d'intérêt et les prix à la consommation. Les droits de douane sont également utilisés pour protéger les entreprises nationales et encourager la délocalisation afin de les rendre compétitives dans un environnement où le dollar est fort.

L'objectif est de ramener l'industrie manufacturière, un secteur qui utilise relativement plus d'investissements et a un taux de productivité plus élevé, ce qui devrait contribuer à sécuriser les États-Unis dans un monde géopolitique fracturé et à fournir des emplois mieux rémunérés.

Mouvements de change

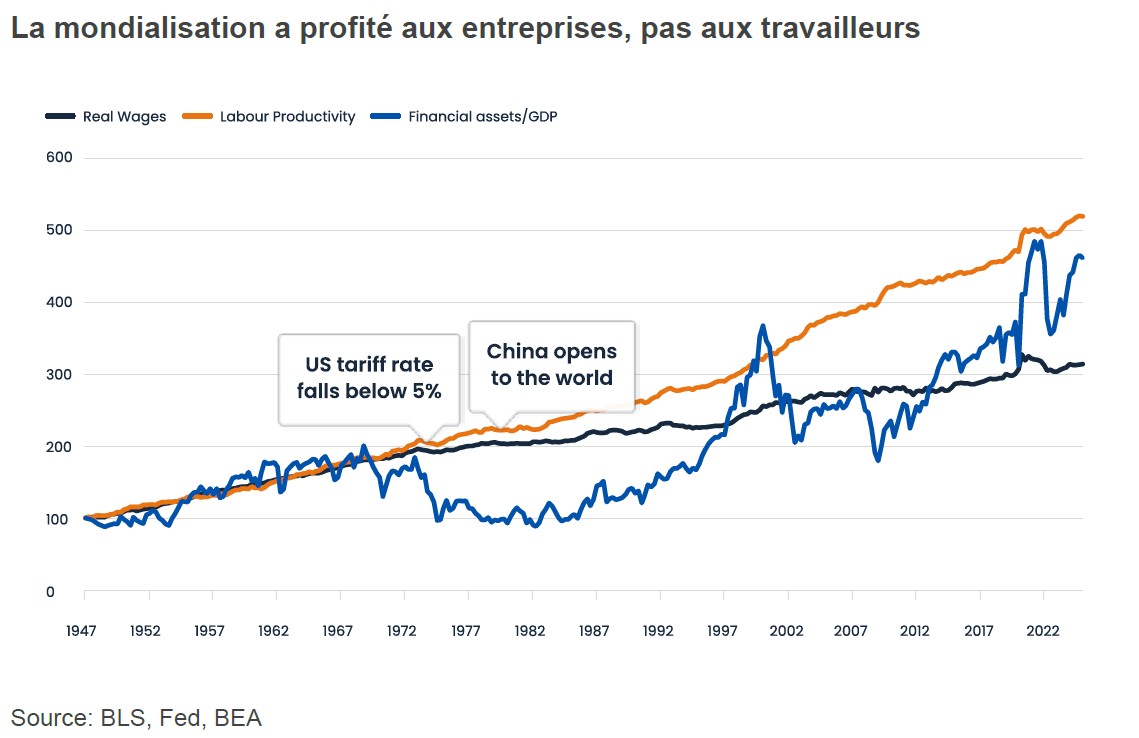

Il existe également des effets de deuxième et troisième ordre qui soutiendront cet effort. Alors que le déficit commercial fait couler beaucoup d'encre, les mouvements du marché des devises sont dictés par les capitaux mondiaux qui recherchent des rendements, et non par les flux commerciaux. Les vingt dernières années ont été marquées par une demande chroniquement déficiente dans l'économie mondiale hors États- Unis. Cela signifie que les consommateurs américains ont acheté des biens dans le reste du monde et que ces revenus ont été investis sur les marchés d'actifs américains, ce qui a soutenu les prix des actifs américains et le dollar. Ce processus a encore creusé le déficit de la balance courante, stimulant la richesse intérieure des États-Unis et encourageant la consommation. Au fur et à mesure, ce processus a vidé la base manufacturière des États-Unis, portant atteinte à la sécurité nationale et transformant les États-Unis en une économie de services stagnante sur le plan salarial. Rien dans le système actuel basé sur le dollar ne peut corriger ce déséquilibre.

Les échanges commerciaux ou les tarifs douaniers vont de pair avec les flux de capitaux. En changeant les règles, il est possible d'inverser cette boucle de rétroaction et d'affaiblir le dollar. Les frictions géopolitiques encourageront également d'autres États souverains à stimuler leur propre demande intérieure s'ils ne peuvent pas compter sur les États-Unis pour le commerce et la défense. L'Allemagne et la Chine sont déjà en train de stimuler leur demande pour ces raisons. Un dollar plus faible assouplira aussi massivement les conditions financières mondiales en raison de l'ampleur des dettes mondiales en dollars dans le système et permettra aux banques centrales des marchés émergents de réduire leurs taux sans avoir à s'inquiéter de l'instabilité financière.

Tarifs douaniers et risque de récession

C'est en tout cas ce qui est prévu, mais cela comporte des risques. Il s'agit d'un processus qui doit être mis en œuvre avec prudence et progressivement. Les droits de douane fonctionnent comme une taxe, car ils retirent de l'argent de l'économie et nuisent aux consommateurs comme aux entreprises. Cela pourrait nuire à l'esprit animal qui a permis aux États-Unis de rester relativement forts. Les revenus réels des consommateurs pourraient diminuer, ce qui réduirait les marges des entreprises et augmenterait le risque d'une baisse des ventes. Tous ces éléments sont les principales raisons pour lesquelles l'économie américaine a été si dominante pendant si longtemps, car aucun autre marché développé n'a capitalisé sur la mondialisation comme les États-Unis. Une atteinte à la confiance des consommateurs et des entreprises pourrait propager une récession. De plus, l'inflation étant toujours supérieure à l'objectif fixé, l'augmentation des droits de douane pourrait empêcher la Réserve fédérale d'abaisser ses taux. Après tout, c'est la baisse des prix des biens qui a contribué à ralentir l'inflation depuis 2022, même si les services sont restés stables.

Les choses ont évolué rapidement depuis le «jour de la libération», mais un retour en arrière est en train de s'opérer à mesure que les esprits se calment. Bessent sait que les marchés ont besoin d'être soutenus. On peut facilement réduire le déficit commercial en entrant en récession, mais ce n'est dans l'intérêt de personne. Certains accords ont été conclus pour limiter les dégâts, mais même dans le cas du Royaume- Uni, un tarif douanier minimum de 10% subsiste. Cela signifie que le Royaume-Uni n'est pas mieux loti qu’avant le «jour de la libération». Les autres pays ne devraient pas s'attendre à un meilleur traitement, étant donné que le Royaume-Uni n'a pas d'excédent commercial avec les États-Unis. L'approche globale des États-Unis n'a pas non plus beaucoup de sens, car les États-Unis ne peuvent pas tout produire et ne sont pas intéressés par certains secteurs. Nous nous attendons à des accords faciles avec les pays (principalement les pays émergents) qui fournissent des produits bas de gamme (meubles, bois, vêtements) et des matières premières, tandis que les produits manufacturés haut de gamme (téléphones, automobiles, équipements) se heurtent à des barrières importantes.

La politique tarifaire est là pour rester, cependant elle pourrait être plus ciblée, mais la transition n'est ni facile ni assurée (demandez au Royaume-Uni comment est son taux de croissance), car le secteur privé doit être optimiste, confiant et embarqué. Quoi qu'il en soit, à court terme, la productivité américaine sera touchée, même si l'émergence d'une économie mondiale dynamique et plus équilibrée est possible d'ici 2026/27.

Le marché obligataire en ligne de mire

S'il y a un moment où il faut faire cette expérience, c'est bien maintenant. Une récession n'est en aucun cas garantie. Les bilans du secteur privé, qu'il s'agisse des consommateurs ou des entreprises, sont en très bonne santé, avec peu de déséquilibres, comme en témoignent leurs performances remarquables lors des hausses de taux qui ont suivi la crise de Covid. Les marges record des entreprises américaines et les niveaux de richesse record aux États-Unis ont permis à l'économie mondiale de se maintenir et la résilience des données récentes montre que cette tendance se poursuit. L'effritement de l'économie dépendra en grande partie de la manière dont les entreprises se comporteront face à la baisse de leurs bénéfices et commenceront à licencier. L'administration américaine s'efforce désormais d'empêcher cela, car elle se rend compte que la Fed ne peut rien faire si les politiques du gouvernement sont trop agressives.

L'affaiblissement des actifs américains et la baisse du dollar semblent assurés et presque bienvenus, mais qu'en est-il du marché obligataire?

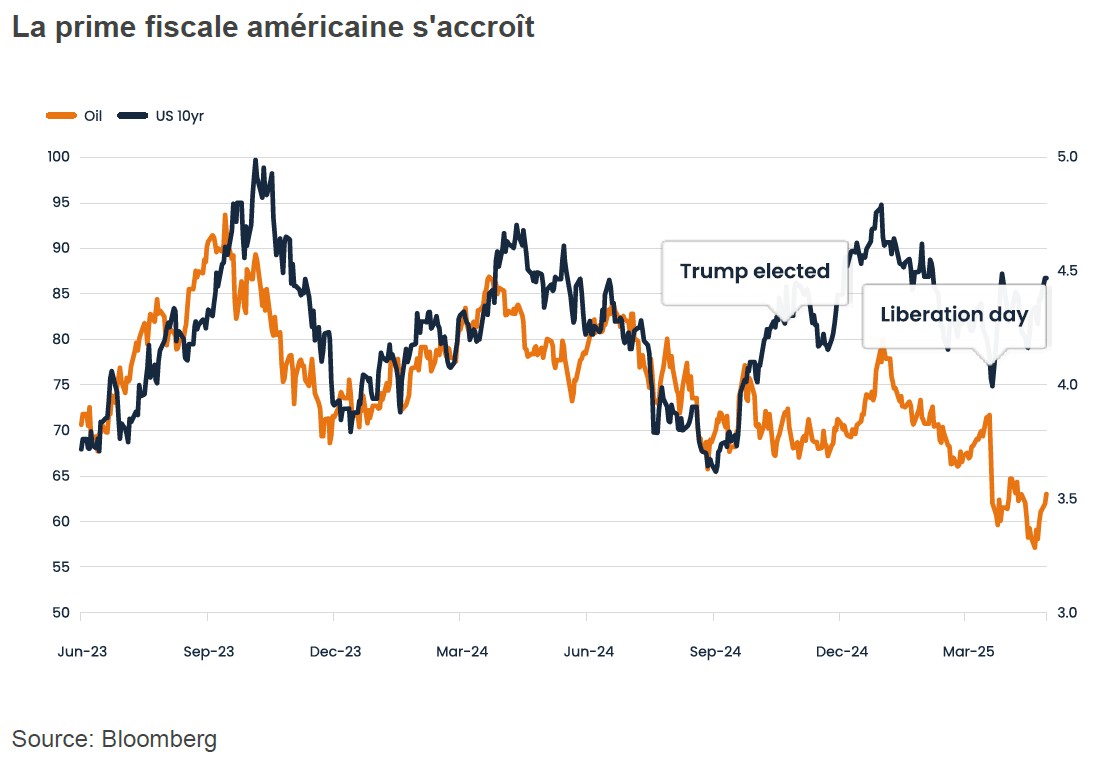

En termes de calendrier, le problème est d'autant plus important que le marché obligataire continue de montrer des signes de tension en raison des dettes gouvernementales élevées et des déficits qui n'ont pas été maîtrisés. En fait, le déficit américain s'élevait à 1,05 trillion de dollars pour la période de sept mois se terminant en avril, soit une augmentation de 23% par rapport à l'année précédente , ce qui laisse planer des doutes quant à la capacité des recettes provenant des droits de douane à combler ce fossé, en particulier lorsque les dépenses publiques sont élevées. À l'échelle mondiale, compte tenu des changements géopolitiques, il est peu probable que ces dépenses changent de sitôt.

Aux États-Unis, les taux d'intérêt restent à des niveaux restrictifs, ce qui augmente le coût de la dette. La stagflation fait baisser la croissance et augmenter l'inflation, ce qui entraîne une baisse des recettes fiscales. Mais les réductions de taux d'intérêt ne sont pas pour tout de suite, ce qui augmenterait le besoin d'émission de dette. Une guerre commerciale nuit également à la demande d'actifs américains et au dollar, avec un risque évident de diminution de la demande de la part des pays pris entre deux feux. Les taux directeurs sont donc aggravés par des courbes abruptes. Dans un monde où les échanges commerciaux et les flux de capitaux sont perturbés, les obligations perdent leur potentiel de diversification pour les investisseurs, ce qui réduit encore leur attrait. Tant que rien ne changera, le marché sera réticent à l'égard de la dette américaine et la forme de la courbe des taux reflétera la crédibilité de la politique américaine. Cela rend les manœuvres de l'administration encore plus difficiles et a sans doute forcé le récent changement de cap en réponse aux dommages causés par des taux plus élevés.

L'expérience politique radicale de l'administration américaine vise à reconstruire la base manufacturière nationale par le biais d'une croissance axée sur l'investissement et à stimuler les revenus réels des travailleurs qui stagnent depuis des années. Si les changements de politique peuvent avoir des effets positifs sur l'économie américaine à moyen et long terme, les écueils possibles à court terme pourraient être un ralentissement de la croissance, une hausse de l'inflation et un creusement du déficit budgétaire. Par conséquent, le gouvernement devrait faire preuve d'une grande prudence dans ses efforts pour atteindre son objectif. Tous ces éléments auront d'énormes répercussions sur les marchés financiers et je m'attends à ce que le marché obligataire suive de près les mesures prises par l'administration.