Le bilan annuel est clair : les obligations subordonnées d'entreprise, les «corporates hybrids», ont de nouveau bien performé en 2024. Au cours des douze derniers mois, ce segment des investissements a enregistré une performance solide d'environ 13,96% (mesurée par l'indice ICE BofA Global Hybrid Non-Financial Corporate (TR), limité à 3% par émetteur, couvert en EUR). C'est presque le double de ce que les obligations d'entreprise ont rapporté sur la même période – celles-ci ont augmenté d'environ 7,24%, mesurées par l'indice ICE BofA Euro Corporate Index.

Pratiquement immunisé contre la hausse des taux d'intérêt

Il s'avère que la surperformance des «hybrides» est due à plusieurs facteurs. D'une part, le rendement courant plus élevé d'environ 1,5 point de pourcentage par rapport aux obligations standard a eu un effet positif, mesuré par le rendement au pire de l'indice ICE BofA Global Hybrid Non-Financial Corporate (TR), limité à 3% par émetteur, par rapport à l'indice ICE BofA Euro Corporate. La baisse de 22 points de base des écarts de crédit dans le segment de la dette subordonnée a également constitué une forte impulsion. En outre, la performance des obligations hybrides de sociétés a été obtenue malgré les fortes fluctuations des taux d'intérêt au cours des 12 derniers mois, avec une volatilité nettement inférieure à celle de l'indice ICE BofA Euro Corporate. Cela s'explique par la plus faible sensibilité aux taux d'intérêt du segment hybride.

Le fonds «Swisscanto Bond Fund-Responsible Corporate Hybrid» a également su en profiter; grâce à une sélection active des émetteurs et des obligations, il a réussi à battre nettement la référence ainsi que les produits concurrents comparables.

Au-delà de ces moteurs, le marché des obligations subordonnées d'entreprise a connu plusieurs développements intéressants qui façonneront le segment pour les années à venir. Il convient de mentionner les conséquences du boom de l'intelligence artificielle (IA) et de la transition énergétique pour le secteur des services publics. D'autre part, les conditions défavorables pour l'émission d'hybrides aux Etats-Unis se sont considérablement améliorées. Ces deux développements méritent une attention particulière.

Le boom de l'IA et la transition énergétique mettent les services publics sous pression

Les progrès rapides de l'IA ont non seulement révolutionné le secteur technologique, mais ont également eu un impact profond sur d'autres secteurs, notamment l'approvisionnement en énergie. En effet, la demande croissante de puissance de calcul pour les applications d'IA a conduit à une augmentation énorme de la demande d'énergie, en particulier en raison de la croissance des centres de données. Ils constituent la base de l'infrastructure d'IA et nécessitent d'immenses quantités d'électricité pour traiter et stocker les énormes quantités de données.

Ainsi, les services publics américains comme Dominion Energy et CenterPoint Energy sont confrontés au défi de répondre à cette demande croissante d'énergie. Selon l'Edison Electric Institute (EEI), les investissements nécessaires pourraient dépasser 400 milliards de dollars d'ici 2026. Et ce n'est pas tout. En plus de la demande énorme des applications d'IA, la transition énergétique vers des sources d'énergie renouvelables comme l'énergie solaire et éolienne nécessite également des investissements importants de la part des fournisseurs pour de nouvelles capacités et la modernisation des infrastructures existantes.

Un compromis entre actions et obligations

Ces développements montrent à quel point les fournisseurs ont besoin de capital. Une possibilité de lever des fonds serait l'émission d'actions supplémentaires, ce qui semble irréaliste en raison des coûts élevés associés. Alternativement, les entreprises pourraient financer les investissements par l'émission de nouvelles obligations. Cependant, cela augmenterait considérablement le niveau d'endettement – avec des conséquences négatives pour la solvabilité.

Etant donné que les corporate hybrids présentent à la fois des caractéristiques de titres Titres d'emprunt et de capitaux propres, ils offrent une option de financement flexible et intéressante pour les entreprises. Il n'est pas surprenant que les hybrides d'entreprise soient devenus un élément standard de la finance d'entreprise en Europe. Ils sont appréciés des investisseurs en tant que classe d'actifs en raison de rendements nettement plus élevés par rapport aux obligations d'entreprise traditionnelles. Ils attirent également souvent des notations élevées. Aux Etats-Unis, en revanche, ce format était jusqu'à présent peu répandu en raison de conditions défavorables.

Cela a cependant changé de manière significative depuis le début de 2024.

Forte croissance des corporate hybrides américains

Un rôle clé a été joué par l'ajustement de la méthodologie de notation par l'une des principales agences de notation américaines, Moody's, en février dernier (voir encadré). Depuis lors, le financement par hybrides d'entreprise semble beaucoup plus attractif. La combinaison d'un besoin d'investissement élevé et de l'ajustement de la méthodologie de notation a déjà eu un effet. Selon le service de données financières Bloomberg, les fournisseurs américains ont levé environ 18 milliards de dollars en 2024 par l'émission de titres subordonnés. C'est neuf fois plus que l'année précédente.

Des barrières moins hautes pour les entreprises américaines

En modifiant sa méthodologie de notation, Moody's permet désormais aux entreprises américaines de classer 50% du capital levé par le biais d'obligations hybrides comme fonds propres. Ceci par rapport aux 25% précédents (Europe: 50%). De plus, les entreprises bénéficient de la déductibilité fiscale des paiements d'intérêts, ce qui réduit encore le coût de cette forme de financement. Avant le changement de méthodologie, les entreprises américaines émettaient généralement des actions privilégiées, qui étaient également comptabilisées à 50% dans les fonds propres, mais ne permettaient pas la déductibilité fiscale des dividendes. En outre, la base d'investisseurs des hybrides d'entreprise est nettement plus large que celle des actions privilégiées. Ces dernières sont moins populaires auprès des grands investisseurs institutionnels, ce qui limite la demande.

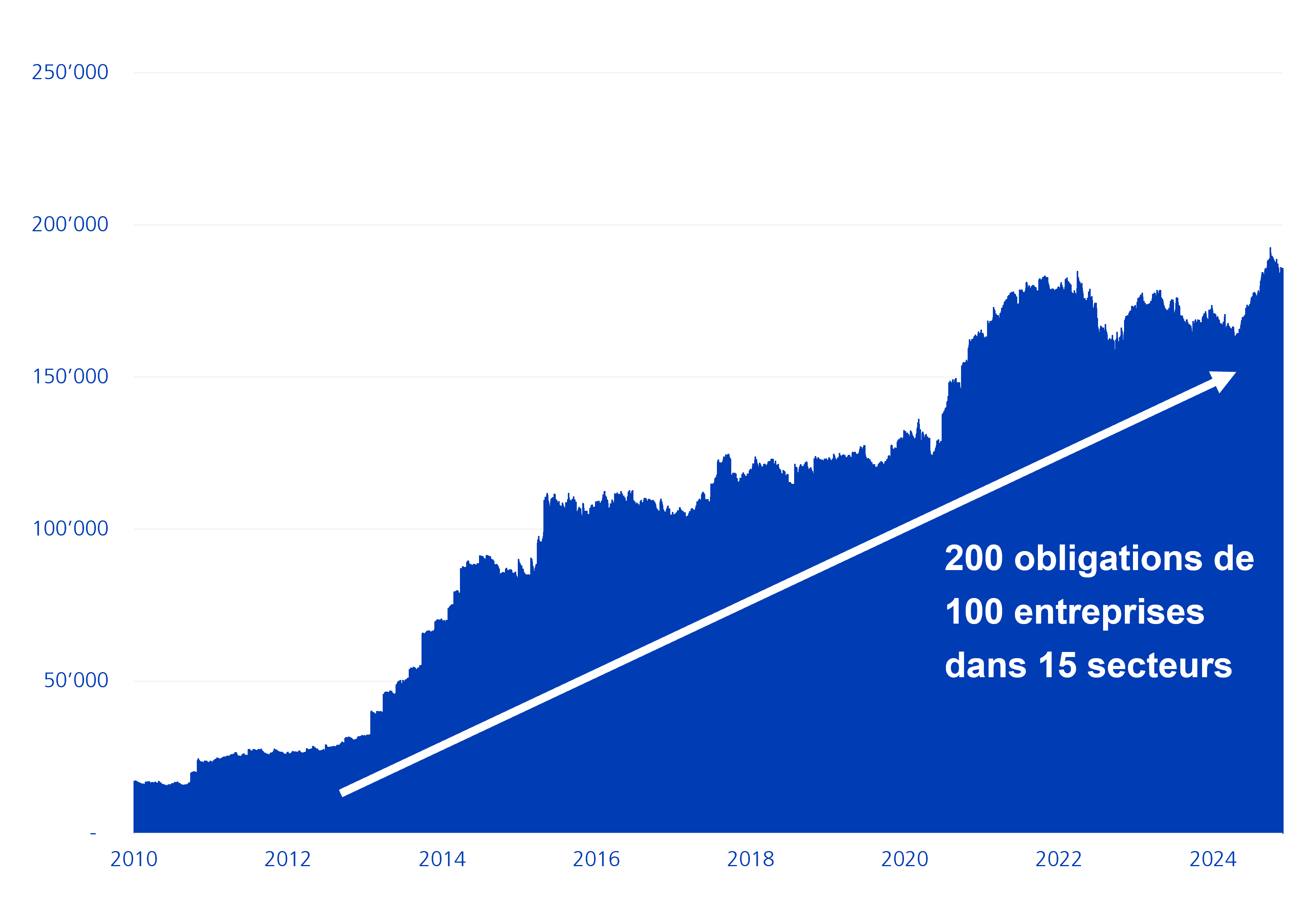

Un regard sur l'Europe montre le potentiel que le changement de régime pourrait également offrir à l'avenir. Les hybrides d'entreprise européens sont en grande partie uniformes dans leur structure, ce qui offre des avantages clairs tant pour les investisseurs que pour les émetteurs. Cela a contribué à la croissance rapide de cette classe d'actifs au cours des 15 dernières années, comme le montre l'année 2010 (voir graphique ci-dessous). Selon nous, l'ajustement de la méthodologie de notation par Moody's devrait conduire à l'émergence d'un marché standardisé aux États-Unis, similaire au modèle européen, et donc plus favorable aux investisseurs.

Forte croissance du marché des hybrides d'entreprise

Volume d'obligations en circulation en millions USD

(ICE BofA Global Hybrid Non-Financial Corporate Index (GNEC) + ICE BofA Global Hybrid Non-Financial High Yield Index (HNEC) + 2024 USD Non-Fin Jun Sub Issuance)

Sources : Bloomberg Finance / ICE BofA / Calculs Zürcher Kantonalbank

Environnement favorable attendu

Jusqu'à présent, le marché des hybrides d'entreprise était fortement dominé par les émetteurs européens. Avec la participation croissante des entreprises américaines, le segment va s'étendre et se diversifier géographiquement. Nous prévoyons que, outre d'autres fournisseurs, des entreprises américaines d'autres secteurs utiliseront cet instrument pour mettre en œuvre efficacement leurs programmes d'investissement. Un premier exemple a été donné par l'entreprise américaine CVS Health du secteur de la santé, qui a placé deux obligations le 3 décembre dernier. Par conséquent, la part des obligations libellées en USD dans l'univers des hybrides d'entreprise devrait augmenter de manière significative – un autre avantage pour la diversification du point de vue des investisseurs. L'entrée des émetteurs américains devrait également attirer une demande supplémentaire d'investisseurs dans le monde entier.

Etant donné que la demande d'obligations hybrides dépasse déjà largement l'offre, nous prévoyons également un environnement favorable pour ce segment d'investissement en 2025.