L'écart de rendement entre les obligations d'entreprises et les obligations d'État s'est encore réduit cette année, ce qui soulève la question de savoir s'il est encore judicieux d'investir dans des titres d'entreprises. À notre avis, la réponse est oui, et ce pour plusieurs raisons.

Les obligations d'entreprises européennes de qualité investment grade ont mieux performé que les obligations d'État au cours des dernières semaines et des derniers mois. Cela s'explique notamment par le fait que le processus de paix en Ukraine semble s'accélérer malgré toutes les difficultés. Dans ce contexte, les espoirs d'une fin de la guerre et d'un nouvel élan conjoncturel en Europe grandissent. En outre, les rendements des obligations d'entreprises fluctuent actuellement moins que ceux de leurs homologues d'État, car les spreads de crédit sont corrélés négativement aux rendements des obligations d'État à long terme. Dans ce contexte, il ne faut pas sous-estimer le fait que de nombreux débiteurs de grande qualité dans le domaine de l'investment grade sont actifs dans le monde entier et offrent donc en soi une certaine protection contre les risques spécifiques à chaque pays ainsi qu'une meilleure diversification par rapport aux emprunts d'État.

Des fondamentaux solides

Les fondamentaux solides sont un autre facteur qui justifie les spreads actuellement serrés. Contrairement à de nombreux États qui sont aux prises avec des taux d'endettement en forte hausse, les entreprises ont souvent assaini leur bilan ces dernières années et sont dans une bonne position /présentent une bonne santé financière: pour les entreprises européennes avec une qualité de crédit supérieure (sans tenir compte des émetteurs britanniques), l'endettement net moyen est de 2,7 fois l'EBITDA . Le ratio de couverture des intérêts, c'est-à-dire le nombre de fois où les entreprises peuvent payer leurs intérêts à partir de leurs bénéfices, est de 13, un chiffre robuste. En ce qui concerne les marges EBITDA, les émetteurs européens IG affichent actuellement la meilleure performance de tous les temps.

Tout cela se reflète également dans l'amélioration de la qualité du crédit: récemment, les agences de notation ont procédé à davantage de révision à la hausse des notes de crédit des entreprises que de révisions à la baisse. La part de la note la plus basse de la catégorie «investment grade», BBB-, n’a cessé de diminuer ces dernières années dans l'indice mondial des obligations d'entreprises correspondant.

Forte demande, faible offre

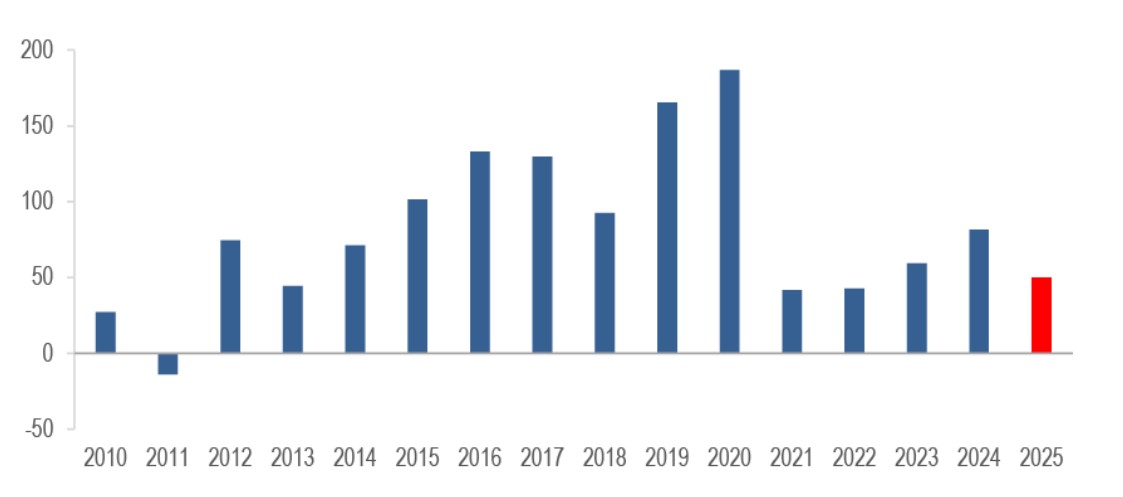

Outre les données fondamentales des entreprises, des facteurs techniques ont également contribué à l'évolution positive récente des obligations d'entreprises: les entrées de capitaux élevées dans les obligations d'entreprises en euros de bonne qualité sont associé à une activité d'émission récemment plus faible. Cette tendance devrait se poursuivre au cours de l'année et le volume net des émissions en 2025 devrait être inférieur à celui de l'année précédente (voir graphique ci-dessous). En effet, de nombreuses entreprises sont réticentes à investir, ainsi qu'à procéder à des fusions et acquisitions, en raison des incertitudes entourant la conjoncture et les droits de douane. En conséquence, l'endettement reste constant, voire diminue, ce qui favorise aussi les spreads.

Graphique: un volume d'émission plus faible est attendu pour les obligations d'entreprises investment grade de haute qualité en euros

Données en milliards d'euros, source: J.P. Morgan

Les valeurs de la santé et de la finance à privilégier

Dans l'ensemble, nous nous attendons donc à ce que l'évolution positive des obligations d'entreprises IG européennes se poursuive, offrant ainsi à cette classe d'actifs des rendements courants intéressants et des effets de diversification pour les investisseurs.

Au niveau sectoriel, la situation est relativement homogène. Le secteur automobile a surmonté sa récente faiblesse et n'offre plus de prime de rendement exceptionnelle. Nous considérons que les secteurs cycliques tels que la chimie et l'énergie sont moins intéressants, contrairement aux valeurs financières, qui ne devraient guère être affectées par d'éventuelles taxes douanières. Dans ce domaine, à la partie inférieure de la structure du capital présente des opportunités. Nous considérons également comme positifs le secteur de la santé, en particulier les grandes entreprises pharmaceutiques, ainsi que le secteur des télécommunications. Pour les investisseurs, un portefeuille diversifié d'obligations d'entreprises peut donc être une forme d'ennui à haut rendement, dans le meilleur sens du terme.