Nous maintenons notre approche diversifiée favorable au risque dans nos portefeuilles.

- Un nouveau cycle économique a débuté, source d’optimisme à la fois pour l’économie et pour les performances des actifs. Mais le traditionnel «scénario de début de cycle» pourrait ne pas s’appliquer cette fois-ci du fait de la nature exceptionnelle de l’assouplissement monétaire et de l’ampleur même du soutien budgétaire mis en œuvre en réponse à la récession liée au coronavirus.

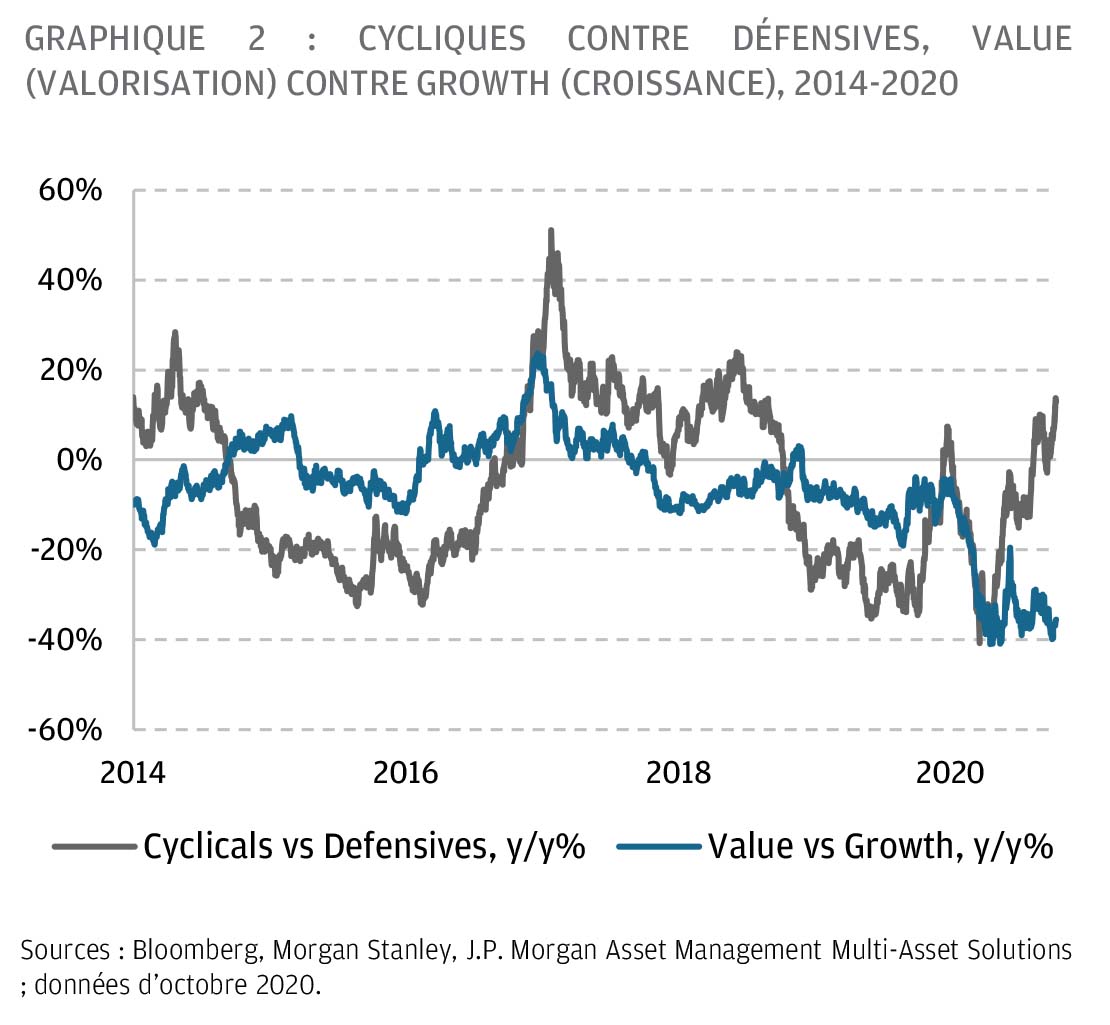

- Dans le passé, les actions cycliques étaient fortement corrélées aux actions value. Mais depuis les points bas du mois de mars, les cycliques ont fortement rebondi par rapport aux défensives, alors que la value a été pénalisée par rapport aux valeurs de croissance.

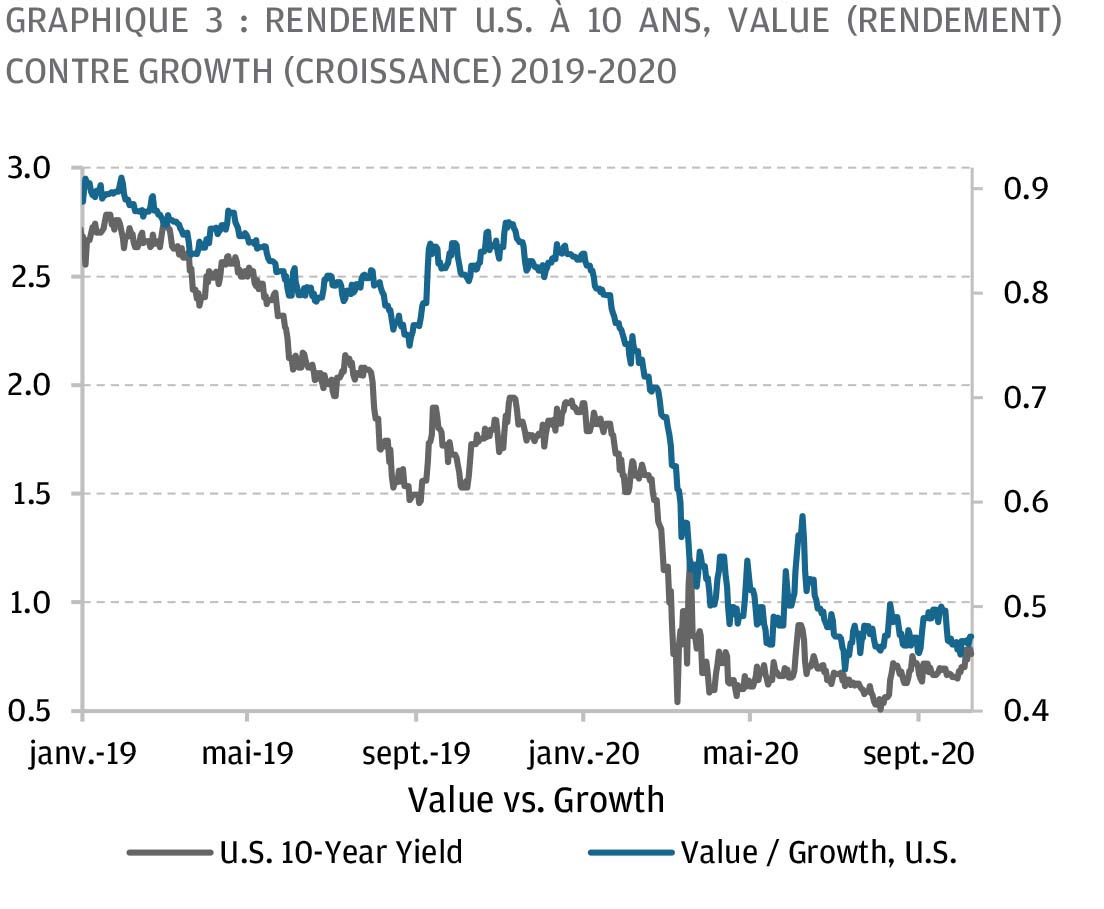

- Une rotation durable en faveur de la value nécessiterait une hausse des rendements des obligations d’Etat américaines (U.S.), reflétant un renforcement de la confiance dans la croissance économique ainsi qu’une amélioration des perspectives pour le secteur bancaire – un secteur value clé. Dans un premier temps cependant, la performance hésitante du secteur technologique pourrait également commencer à réduire l’écart entre croissance et value.

- Nous maintenons notre approche diversifiée favorable au risque dans nos portefeuilles. Nous surpondérons les actions et le crédit, sous-pondérons légèrement la duration et nos portefeuilles devraient bénéficier de l’affaiblissement du dollar. Si les risques extrêmes surviennent au quatrième trimestre et provoquent une agitation sur les marchés, nous serions enclins à renforcer le risque en période de faiblesse des marchés.

Voici la première édition de notre Bulletin stratégique mensuel. Cette publication mensuelle qui remplace nos Bulletins hebdomadaires, couvrira les thèmes clés de notre recherche et les principaux questionnement de marché, tout en mettant en exergue la manière dont ces sujets se reflètent dans nos portefeuilles multi-actifs.

L’épidémie de coronavirus aura dominé l’actualité tout au long de l’année 2020. Si l’on se tourne vers l’avenir, même après la phase critique initiale de la pandémie, son empreinte sur notre économie et notre vie quotidienne devrait être durable et profonde. Sur le plan économique, le COVID-19 a provoqué une récession déjà entrée dans l’histoire comme la plus courte mais aussi la plus violente jamais enregistrée.

Celle-ci étant désormais derrière nous, nous entrons dans un nouveau cycle économique. A notre avis, c’est une source d’optimisme – à la fois pour l’économie et pour les performances des actifs – mais la cause inhabituelle de la récession et la réponse sans précédent qui lui a été apportée par les dirigeants politiques, implique que nous nous montrions particulièrement attentifs à la manière dont nous abordons cette fois-ci le «scénario de début de cycle».

Bien que la récession et le rebond qui a suivi se soient produits à la vitesse de la lumière, nous constatons des similitudes avec la topographie des cycles précédents. L’assouplissement monétaire pratiqué par les banques centrales a évité les inquiétudes sur la liquidité immédiate, le soutien budgétaire des gouvernements a consolidé la confiance, les actifs à risque ont atteint un plancher et ont rebondi et les rendements obligataires ont décollé de leur points bas.

Cependant, du fait de la nature de l’assouplissement monétaire et de l’ampleur même du soutien budgétaire au cours de la récession liée au coronavirus, le rebond, et le nouveau cycle qui débute, présentent des caractéristiques uniques.

Le scénario classique d’un début de cycle suggère que lorsque qu’un nouveau cycle économique débute les taux sont bas mais les courbes de taux sont pentues. Les spreads de crédit sont élevés mais se resserrent rapidement, les devises refuge commencent à faire l’objet d’un mouvement de vente significatif et les actions sont bon marché mais rebondissent nettement, stimulées par les valeurs cycliques malmenées et le style value. Actuellement les taux sont à coup sûr bas mais les courbes sont plutôt plates. Les spreads de crédit évoluent largement comme prévu - particulièrement depuis que la Réserve fédérale est devenue un acheteur en dernier ressort sur les marchés du crédit – et le dollar en termes pondérés par le commerce extérieur est désormais en recul de 10% par rapport à son pic de l’été. Les actions ont rebondi très rapidement, mais avec un leadership inhabituel sur le plan sectoriel et sur celui du style.

Certains secteurs cycliques ont fortement performé mais d’autres, particulièrement les valeurs financières, sont en retard. De plus, les secteurs growth (valeurs de croissance) comme la technologie, qui sont chers et ont fait progresser le marché depuis plusieurs années, ont prolongé leur surperformance pendant la crise.

Dans le passé, les actions cycliques étaient fortement corrélées aux actions value. Cependant, à la suite de la baisse des actions consécutive à le COVID-19, les cycliques se sont fortement redressées par rapport aux défensives, alors que les actions value étaient pénalisées par rapport aux actions growth (valeurs de croissance) (graphique 2).

S’il existe une corrélation historique entre value et cycliques, il ne faut pas s’attendre à ce qu’elle se manifeste au cours d’une période caractérisée par des taux d’intérêt déprimés, des courbes de rendement plates et des prix de l’énergie faibles. Les deux facettes de l’arbitrage value/croissance ont désavantagé la paire cette année. Du côté value, les valeurs financières ont été durement frappées par la baisse de l’activité économique liée à la COVID 19, le caractère déflationniste de la crise et le sentiment que les banques sont exposées à un très fort risque de défaut des sociétés qui bénéficient actuellement des aides gouvernementales. Au même moment, les entreprises énergétiques ont été pénalisées par la baisse des prix du pétrole. Du côté des valeurs de croissance, les actions technologiques ont montré la résistance de leurs bénéfices et leur pertinence accrue du fait que les méthodes de travail et les interactions sociales ont évolué de façon spectaculaire pendant l’épidémie.

L’arbitrage cycliques/défensives fait cependant état d’un scénario différent. Les cycliques, notamment les actions des secteurs de l’industrie, des matériaux et de la consommation discrétionnaire, ont bénéficié du rebond de l’activité économique. Les défensives, comme les services aux collectivités et la consommation de base, ont participé à la reprise du marché des actions, mais dans une moindre mesure. Les investisseurs se demandent désormais: qu’est-ce qui pourrait changer?

Depuis mars, malgré le vacillement des actions des très grandes capitalisations américaines (U.S.) en septembre, les investisseurs ont tiré leur épingle du jeu avec une stratégie des haltères fondée sur les valeurs de croissance et les valeurs cycliques. L’arbitrage cycliques/défensives est sensible à l’évolution du PIB et notre prévision d’une croissance supérieure à sa tendance de long terme nous amène à détenir de la cyclicité en portefeuille à travers une exposition aux actions européennes et émergentes. Nous observons un frein renforcé à une rotation vers les actions value : une hausse des rendements obligataires souverains U.S., qui favorise les actions value via les anticipations de croissance, et une hausse des marges nettes d’intérêt des banques (graphique 3).

Nos collègues des équipes actions estiment que l’essentiel de la pression vendeuse sur les titres value pourrait être derrière nous. Si une telle hypothèse peut s’avérer exacte, nous estimons que les signes d’une trajectoire nette vers une hausse des taux d’intérêt et d’une confiance accrue dans les perspectives de croissance économique seront nécessaires pour déclencher une rotation positive de retour vers le rendement. Pourtant, l’important écart de performance entre les styles croissance et value pourrait commencer à se réduire si les actions technologiques se mettent à souffrir d’un durcissement de leur réglementation.

Le fait que le secteur de la technologie représente plus d’un quart de l’indice S&P 500, soulève une question importante : les actions américaines peuvent-elles battre les non-américaines dans le prochain cycle comme elles l’ont fait au cours du précédent? Il est difficile d’identifier un catalyseur susceptible de permettre aux valeurs de rendement de commencer rattraper les valeurs de croissance. Mais nous pensons que la diversification géographique des actions nous apporte une exposition très utile à la reprise mondiale et contribue à nous empêcher de nous retrouver du mauvais côté d’une rotation vers le rendement.

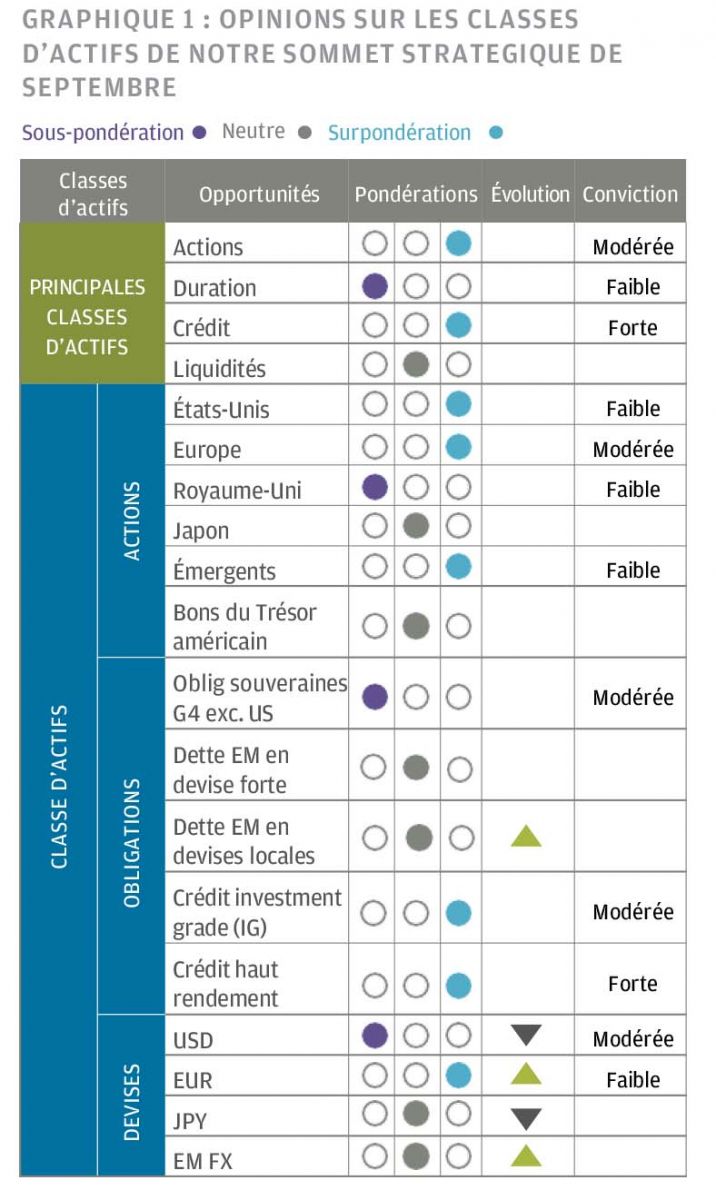

Nos fidèles lecteurs savent que chaque trimestre nous organisons un Sommet stratégique qui implique toutes nos équipes d’investissement et de recherche dans le monde. C’est au sein de cette instance que nous élaborons notre graphique d’allocation (Graphique 1) qui recense nos préférences au sens large, par classes d’actifs, s’étendant à un horizon d’environ 6-12 mois. Les opinions émises ici sont habituellement assez stables sur un trimestre, mais nous réalisons occasionnellement des mises à jour lors de nos réunions d’allocation d’actifs.

Au cours de notre réunion d’octobre, tout en réalisant quelques mouvements marginaux dans nos portefeuilles, elles sont restées bien alignées avec les opinions recensées dans notre grille d’allocation issue de notre Sommet stratégique de septembre. Nous continuons à opérer avec un biais modérément favorable au risque, conscients des risques extrêmes auxquels nous sommes confrontés en octobre et début novembre.

Notre orientation favorable au risque reflète notre conviction que le fort rebond du T3 2020 évolue désormais vers une phase de début de cycle plus normale, avec une croissance en 2021 supérieure à la tendance. Les politiques monétaire et budgétaire sont orientées dans la même direction et l’environnement est dans l’ensemble favorable. L’élection américaine (U.S.), les négociations sur le Brexit, l’évolution de la COVID-19 et le débat sur les plans de relance budgétaire suggèrent des risques extrêmes significatifs. Mais ceux-ci pèsent dans les deux directions : la poursuite des surprises positives sur le commerce, la solide situation financière des ménages et la possibilité d’un vaccin contre la COVID-19 présentent des risques à la hausse.

Notre opinion étant positive, nous maintenons une surpondération sur les actions et le crédit dans nos portefeuilles. Nous sommes légèrement sous-pondérés sur la duration et nos portefeuilles vont bénéficier de l’affaiblissement du dollar. Si nous admettons que les valorisations des actions sont apparemment très élevées, nous ne pensons pas, sur la base de bénéfices normalisés, qu’elles soient particulièrement excessives, en particulier par rapport aux obligations. Notre exposition diversifiée sur les actions favorise le marché américain (notamment les petites capitalisations, qui se comportent bien dans nos modèles quantitatifs), les actions européennes et émergentes. Nous conservons une opinion négative sur les actions du Royaume-Uni, bien que les valorisations relatives favorables commencent à se refléter dans nos modèles quantitatifs.

Le crédit joue un rôle hybride dans nos portefeuilles, avec un faible bêta par rapport aux actions et, dans l’univers investment grade, un substitut à la duration. Tout en admettant un risque évènementiel important en octobre et novembre, nous prévoyons que les perspectives économiques vont continuer à s’éclaircir en 2021 – apportant un soutien au crédit. Néanmoins, le soutien de la Fed aux marchés du crédit offre une nouvelle protection contre la baisse. Pour le moment, nous maintenons seulement une légère sous-pondération sur la duration, malgré des signaux fortement négatifs émanant de nos modèles quant. Les achats obligataires de la Fed devant continuer largement en 2021, nous ne prévoyons pas de hausse significative des taux à court terme.

En résumé, nous continuons à adopter une position diversifiée favorable au risque dans nos portefeuilles mais reconnaissons que la poursuite du soutien politique devrait se traduire par le maintien de taux bas pendant un certain temps. Si les risques extrêmes devaient perdurer au T4 2020 et aboutir à une agitation sur les marchés, nous inclinerions à augmenter le risque en période de faiblesse des marchés.