Le marché japonais est surpondéré en valeurs industrielles et de consommation discrétionnaire mais moins exposé à celles des technologies de l’information.

- A la suite de la démission du Premier Ministre japonais Shinzō Abe, nous estimons que les actions japonaises vont continuer à refléter les tendances mondiales et les évolutions cycliques locales plutôt que subir un déclassement sur le thème de la «fin des Abenomics».

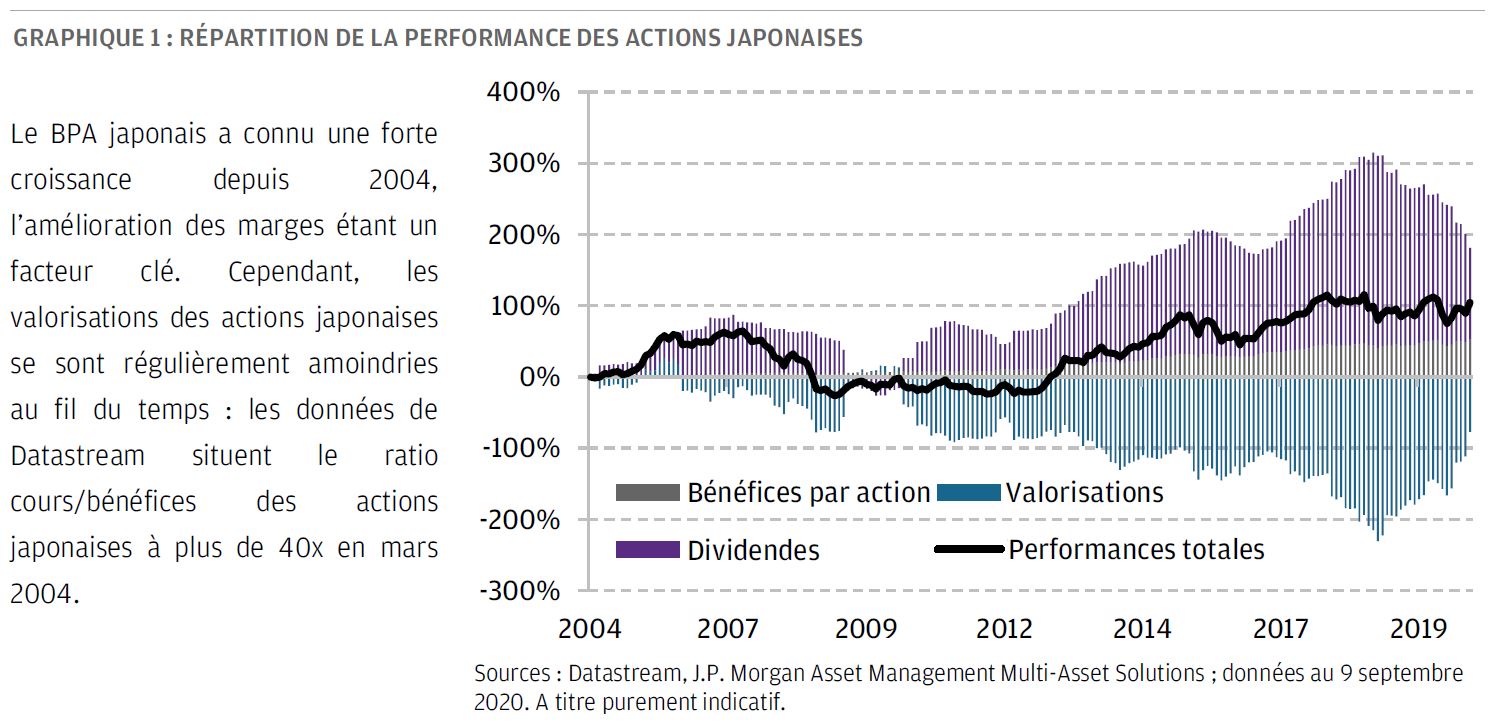

- Depuis 2004, la croissance des bénéfices par action a été plus forte au Japon qu’aux États-Unis, avec une amélioration des marges malgré une croissance des revenus plus modeste. Le facteur le plus négatif pour la performance à long terme des actions japonaises a été la longue évolution négative des valorisations.

- Le marché japonais est surpondéré en valeurs industrielles et de consommation discrétionnaire mais moins exposé à celles des technologies de l’information ainsi qu’aux gagnants du «monde virtuel» qui ont émergé suite à la crise du COVID-19.

- Nous prévoyons que les actifs japonais vont conserver leurs rôles actuels dans nos portefeuilles, les obligations souveraines japonaises servant davantage de substitut aux liquidités que de support à la duration mondiale, les actions japonaises reflétant généralement de leur côté la cyclicité mondiale. Parmi les actions, nous continuons à préférer les marchés dotés de fondament aux plus robustes, à savoir les marchés émergents et la zone euro.

Fin août, le Premier Ministre japonais Shinzo Abe a annoncé sa démission pour raisons de santé. Il a exercé ses fonctions pendant près de huit ans et son administration a apporté une stabilité à la politique japonaise après une longue période de gouvernements de courte durée. Du point de vue des marchés financiers, Abe a donné son nom à un ensemble d’objectifs politiques qui ont profondément modifié l’image du Japon et ses perspectives à moyen terme. Pour le moment, nous anticipons néanmoins un haut degré de continuité après son effacement de la scène politique et estimons que les actions japonaises vont continuer à refléter les tendances mondiales et les évolutions cycliques locales plutôt qu’un déclassement sur le thème de la «fin des Abenomics».

Le Parti libéral-démocrate (PLD) au pouvoir va choisir un nouveau leader cette semaine et le vainqueur deviendra Premier Ministre, le PLD étant majoritaire à la Diète (parlement japonais). Si trois candidats sont sur les rangs, le Secrétaire général du Cabinet, Suga (loyal collaborateur de Abe tout au long de sa conquête du pouvoir) fait figure de solide favori. Suga a appelé au maintien de la politique actuelle et son expérience de la gestion des relations entre le gouvernement et le parlement devrait permettre au moins des progrès graduels pour ce qui concerne les objectifs à moyen terme.

A vrai dire, la cote de popularité du gouvernement a baissé au cours de ces derniers mois. Les partis d’opposition n’ont cependant pas constaté une amélioration de la leur, ce qui suggère que ce sont la lassitude des électeurs envers Abe et leur mécontentement de la façon dont le gouvernement a géré la pandémie qui ont affecté la popularité du gouvernement, davantage qu’une réaction d’hostilité aux Abenomics.

Pour ce qui concerne l’avenir des Abenomics, nous commencerons par en préciser la signification. Selon la formulation d’Abe, leur cadre politique était constitué de trois «flèches»: la première prenait la forme d’un assouplissement agressif de la politique monétaire afin de mettre un terme à la déflation et de stimuler la croissance nominale; la seconde consistait en une utilisation revendiquée de la politique budgétaire pour compléter la politique monétaire et propulser l’économie sur une trajectoire de croissance plus forte; la troisième était la réalisation de réformes structurelles pour relever la croissance potentielle à long terme du Japon. Depuis le choc du coronavirus, la majorité des pays dans le monde poursuivent des objectifs similaires aux deux premières flèches des Abenomics. Le Japon ne constitue plus une exception dans le dosage de sa politique économique et l’identité du prochain Premier Ministre ne devrait pas affecter profondément son cadre politique à court terme.

Pour ce qui concerne la politique monétaire, Suga a approuvé la politique actuelle de la Banque du Japon (BoJ). Deplus, le mandat du gouverneur de la BoJ, Kuroda, court jusqu’à 2023, et il est soutenu par la plupart des autres membres du conseil de la BoJ.

Comme nous l’avons relevé, la BoJ ne se démarque plus des autres banques centrales mondiales et un mouvement d’éloignement du haut niveau d’assouplissement monétaire actuel semble très improbable. En même temps, au cours du retournement actuel, la BoJ n’a accompli que de modestes démarches pour assouplir davantage sa politique monétaire. Au cours de ces dernières années, Suga s’est beaucoup d’intéressé au taux de change du yen et, si la devise locale devait s’apprécier de façon importante, il est susceptible d’encourager la BoJ à trouver un moyen d’accroître l’assouplissement monétaire. Sur le plan budgétaire, Abe s’est efforcé demain tenir en permanence des politiques de soutien. A la différence de la politique monétaire où un positionnement constant implique un soutien continu, la persistance d’une politique budgétaire expansionniste implique des déficits croissants. Le gouvernement Abe a relevé à deux reprises la taxe sur la consommation, pénalisant ainsi à chaque fois la demande intérieure. Même en supposant que son successeur veuille continuer à utiliser la seconde flèche, il est plus vraisemblable que la politique budgétaire japonaise rester a contra-cyclique, expansionniste au cours des récessions, plutôt qu’en permanence accommodante.

La réalisation de réformes structurelles, la troisième flèche, n’a été que sporadique sous l’ère Abe. Il y a eu pourtant au moins deux évolutions importantes, prenant peut-être davantage la forme d’une pression morale que d’une action politique réelle. Tout d’abord, la main d’oeuvre japonaise a connu une progression bien plus rapide que celle de la seule croissance de la population, conséquence de l’augmentation du taux de participation des femmes et des seniors. La production économique potentielle du Japon a bénéficié de ce phénomène qui pourrait se renforcer.

En second lieu, l’accent renouvelé mis sur la gouvernance d’entreprise a stimulé la rentabilité des entreprises japonaises. Leurs marges bénéficiaires se situent actuellement bien au de là de leurs normes historiques, bien qu’elles restent bien plus faibles que sur d’autres marchés développés. La détermination politique du prochain Premier Ministre pourrait contribuer à influer sur la direction à moyen terme du rendement des fonds propres des firmes japonaises. Nous prévoyons également que les entreprises japonaises vont commencer à adopter une politique de distribution plus généreuse envers les actionnaires, autre facteur positif de performance. Le niveau d’endettement des entreprises japonaises est très faible, ce qui leur laisse une importante marge de manoeuvre pour rendre leurs bilans plus efficaces.

Ces réformes favorables au marché ne se sont pas traduites par une surperformance des actions japonaises par rapport aux actions américaines (U.S.), mais depuis 2012, le Japon affiche de meilleures performances que l’Europe et les marchés émergents pour ce qui concerne les actions. Sur une plus longue période cependant, les performances des actions japonaises ont été décevantes. Depuis 2004, par exemple, les actions japonaises ont enregistré une hausse d’environ 100% contre 350% pour les actions américaines. Fait intéressant (et contraire à une idée reçue largement répandue), cette sous-performance n’est pas le reflet d’une faible croissance des bénéfices. En fait, la croissance des bénéfices par action au cours de cette même période a été plus forte au Japon qu’aux États-Unis, avec une amélioration des marges malgré une croissance plus modeste des revenus. Le facteur négatif le plus important pour la performance des actions japonaises à long terme a été la longue évolution négative des valorisations. On oublie facilement qu’en 2004 le marché des actions japonais se négociait sur un pied d’égalité avec certaines des valorisations les plus extrêmes du secteur technologique U.S. (graphique 1). Si l’on se tourne vers les perspectives plus tactiques, les actions japonaises sont nettement surpondérées en valeurs industrielles et de la consommation discrétionnaire et sont généralement liées aux perspectives cycliques mondiales. Par conséquent, le marché des actions japonais devrait surperformer si la croissance économique japonaise et mondiale se redresse, favorisant les flux bénéficiaires des entreprises des secteurs électronique et automobile qui dominent l’indice.

Ces caractéristiques sont attractives au début du cycle économique. L’indice TOPIX est cependant désormais notablement sous-pondéré dans le secteur des technologies de l’information, particulièrement en comparaison des États-Unis et des marchés émergents, ce qui rend le marché des actions japonais moins exposé au «monde virtuel» et aux nouveaux gagnants de l’économie qui ont émergé de la crise du COVID-19. Parallèlement, les révisions de bénéfices des entreprises japonaises accusent un certain retard sur ceux des autres grands marchés d’actions, étant pénalisées par l’exposition du marché aux actions industrielles et du secteur de la consommation discrétionnaire.

L’évolution récente du cours des actions a été volatile malgré le soutien combiné de la dynamique du début de cycle et de conditions financières accommodantes. En raison de l’incertitude générée par les risques politiques, notamment l’élection américaine (U.S.) et le Brexit, et des valorisations appropriées des valeurs de croissance, nous estimons que la volatilité va rester élevée. Anticipant la continuité des politiques publiques japonaises, nous prévoyons que les actifs japonais continueront à jouer leur rôle actuel dans nos portefeuilles, les obligations d’Etat japonaises (JGB) servant davantage de substitut aux liquidités que de support de duration, les actions japonaises reflétant de leur côté la cyclicité mondiale. Parmi les actions, nous préférons les marchés dotés de fondamentaux plus robustes, à savoir les marchés émergents et la zone euro. Nous sommes neutres sur les actions japonaises, les perspectives bénéficiaires internes au Japon accusant un certain retard sur celles de ses homologues dans le monde. Les JGB et autres obligations souveraines font l’objet de modestes sous-pondérations dans nos portefeuilles multi-actifs. Ceci reflète notre anticipation selon laquelle une reprise macro-économique contribuera à relever légèrement les très faibles rendements actuels, lesquels se trouveront en fin de compte plafonnés par un assouplissement monétaire agressif. Nous recherchons également de la diversification dans les marchés du crédit, bénéficiaires du soutien explicite et implicite de la Réserve fédérale.