Elle examine tout d’abord les distinctions entre l’investissement d’impact et les stratégies ESG, souligne les différences entre les approches alignées sur l’impact et les approches génératrices d’impact, et discute de leur mise en œuvre dans les portefeuilles d’actions.

Investissement d’impact et ESG

L’ESG (intégration ou best-in-class) se concentre sur la manière dont les entreprises opèrent (le «comment») tandis que l’investissement d’impact consiste à créer un portefeuille d’entreprises fournissant des solutions (le «quoi») pour améliorer des résultats sociaux et environnementaux spécifiques, guidés par des cadres tels que les SDG de l’ONU ou la taxonomie de l’UE. L’intentionnalité associée à l’investissement d’impact conduit à un univers d’investissement ciblé avec des biais en faveur de certains secteurs et de petites entreprises, ce qui se traduit par une erreur de suivi plus élevée que dans les stratégies ESG.

Alignement sur l’impact ou génération d’impact

Busch et al. (2024) distinguent les stratégies alignées sur l’impact et les stratégies génératrices d’impact, qui visent toutes deux à produire un impact mais diffèrent dans leur mesure. Les stratégies alignées sur l’impact évaluent l’impact au niveau de l’entreprise (investie) (par exemple, les tonnes d’émissions de CO2 évitées en investissant dans un producteur d’énergie renouvelable), tandis que les stratégies génératrices d’impact mesurent les contributions à la fois de l’entreprise et des investisseurs (par exemple, l’investissement dans l’entreprise X a contribué à créer 100 emplois). Les stratégies d’actifs cotés entrent généralement dans la catégorie des stratégies d’impact, tandis que les stratégies d’actifs privés sont génératrices d’impact. En effet, les contributions des investisseurs privés sont plus faciles à évaluer parce qu’ils ont généralement plus de contrôle et plus d’additionnalité.

Rendement financier

Les stratégies axées sur l’impact tirent leur performance à long terme de ce qui suit:

- Croissance des flux de trésorerie prévue pour les leaders des solutions sociales et environnementales (par exemple, l’énergie solaire).

- Coût du capital moins élevé en raison d’une exposition moindre aux risques futurs (par exemple, les risques de transition) que les entreprises qui fournissent des produits nuisibles à l’environnement et/ou à la société.

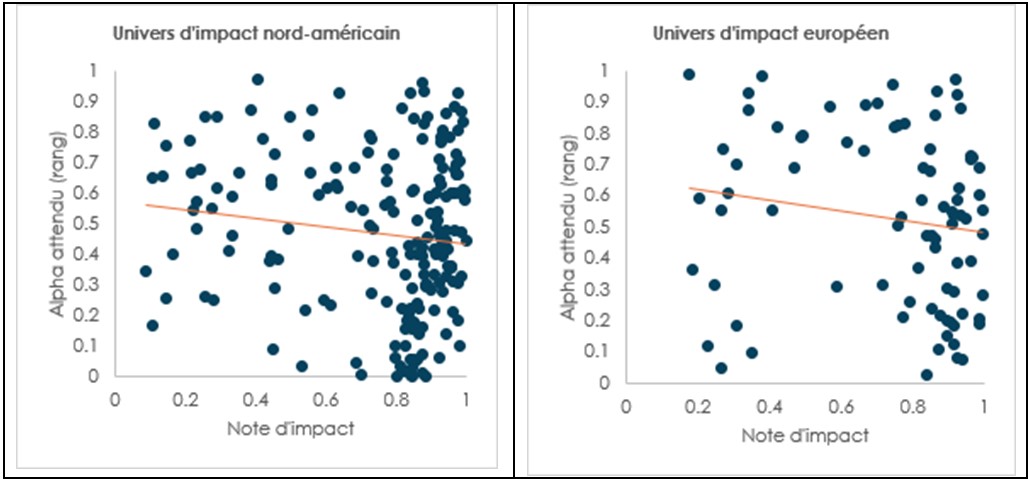

Toutefois, à court terme, il existe des divergences entre l’impact (représenté par notre score d’impact) et l’alpha, comme le montrent les légères corrélations négatives dans le tableau 1.

Figure 1: Relation entre l’impact attendu et l’alpha attendu

Source: Asteria. Données au 30 septembre 2024. Les univers sont constitués d’entreprises dont les produits et services contribuent aux ODD 6, 7, 9, 12, 13 et 15.

Pour générer un rendement financier en même temps qu’un impact, nous nous concentrons sur les entreprises qui se situent dans le coin supérieur droit de l’illustration 1. Cela garantit que notre capital est utilisé de manière efficace, en soutenant des entreprises qui sont susceptibles de réussir et de conduire des changements environnementaux significatifs.

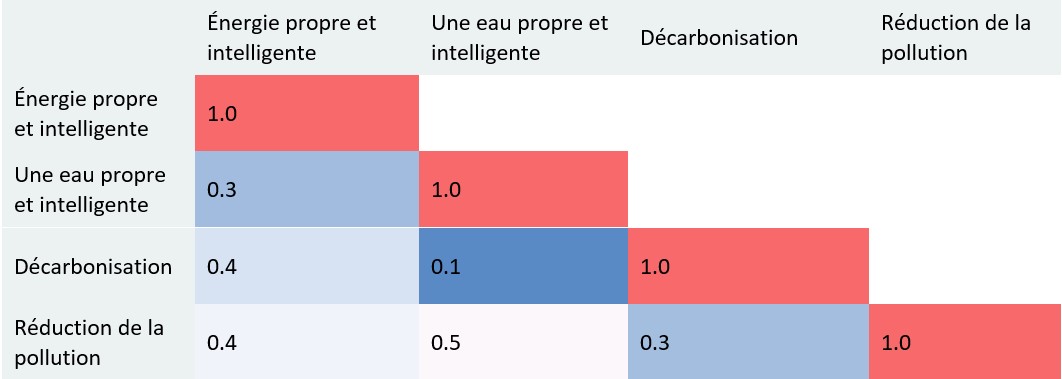

Enfin, nous avons mentionné plus haut que les investisseurs d’impact sont confrontés à un univers d’investissement concentré. Il est donc primordial de construire des portefeuilles d’actions d’impact aussi diversifiés que possible. Il existe deux façons distinctes d’améliorer le niveau de diversification. Premièrement, en mélangeant les objectifs d’impact du portefeuille. En effet, les orientations sectorielles et les expositions factorielles (par exemple, croissance contre valeur) diffèrent selon les thèmes d’impact, ce qui se traduit par de faibles corrélations des rendements excédentaires du marché entre les thèmes d’impact.

Figure 2: Corrélations historiques des rendements excédentaires du marché pour les thèmes liés à l’impact environnemental

Source: Asteria. Indice de référence: MSCI ACWI. Les portefeuilles à thème d’impact sont équipondérés. Période de calcul: Janvier 2012 à septembre 2024.

La deuxième source de diversification est le nombre de positions. En effet, en s’appuyant sur un nombre étendu de positions (100 à 120), la performance à long terme du portefeuille aura tendance à être plus constante dans le temps et son risque sera plus faible. Une approche systématique augmente les chances de succès si l’on décide de suivre cette approche, car elle permet de couvrir efficacement des univers d’investissement plus larges.

Conclusions

L’investissement d’impact dans les actions liquides offre une approche puissante pour aligner les objectifs financiers sur les objectifs sociaux et environnementaux. Bien que l’investissement d’impact présente des défis, tels qu’un univers d’investissement concentré et des erreurs de suivi plus importantes, une diversification stratégique, une construction de portefeuille solide et une sélection minutieuse des entreprises peuvent atténuer ces problèmes. En fin de compte, l’investissement d’impact contribue non seulement à un avenir durable, mais permet également aux investisseurs de bénéficier de la croissance des industries qui façonnent cet avenir.