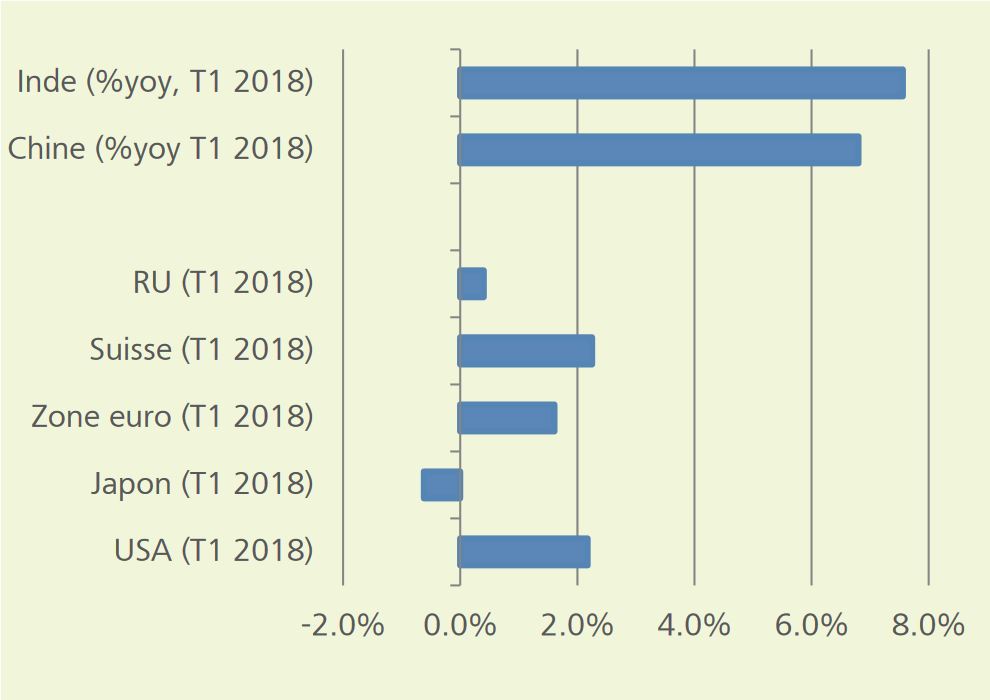

Au T1, c'est l'économie suisse, avec un taux annualisé de 2,3%, qui a affiché la plus forte hausse parmi les pays industrialisés.

En 2018, l'économie mondiale devrait progresser d'environ 3,9%. La conjoncture des pays émergents sera nettement plus favorable que celle des pays industrialisés. L'inflation mondiale ne devrait guère évoluer. Légèrement supérieure à 2017 dans les pays industrialisés et quelque peu inférieure dans les pays émergents.

Au T1, c'est l'économie suisse, avec un taux annualisé de 2,3%, qui a affiché la plus forte hausse parmi les pays industrialisés, suivie par les USA et la ZE. La croissance économique au Royaume-Uni a de nouveau été à la traine en raison des incertitudes liées au Brexit, et l'économie japonaise a même régressé. Parmi les pays émergents, l'économie indienne a mieux progressé que celle de la Chine.

L'industrie manufacturière en perte de vitesse

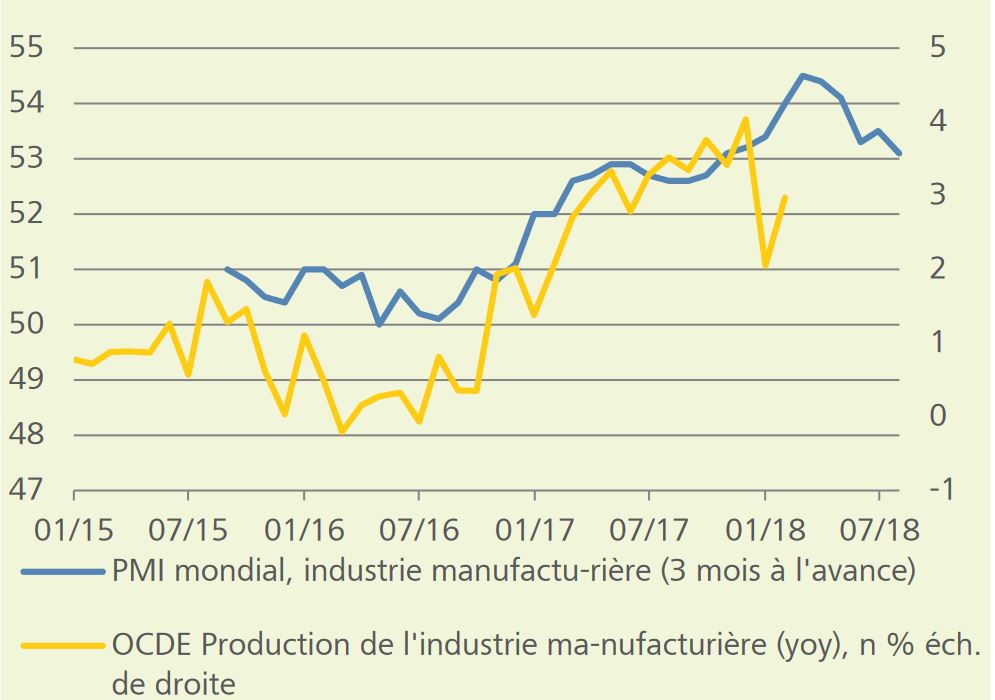

Fin 2017, la dynamique de l'industrie manufacturière a atteint son meilleur niveau depuis 2011 avec une croissance annuelle de 4%. Depuis, la production industrielle mondiale s'est un peu ralentie. L'indice des directeurs d'achat mondial indique que la croissance de la production industrielle se stabilisera à un taux d'environ 3% jusqu'à l'été 2018. Si le moral des entreprises ne varie pas, le rythme de la conjoncture industrielle pourrait également se maintenir.

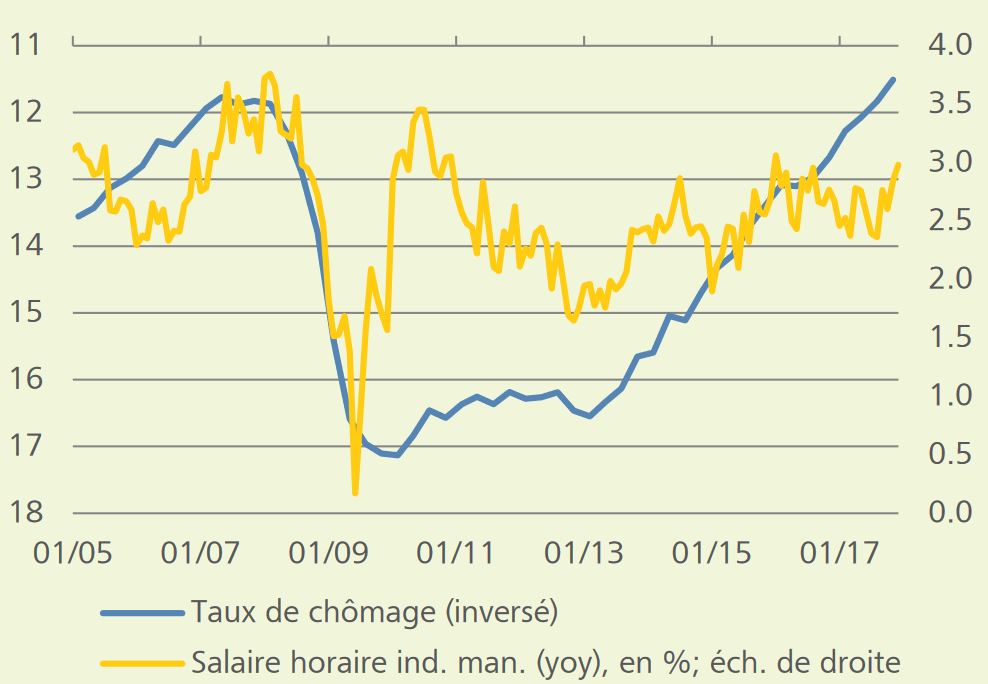

Depuis son pic à 17,1% début 2010, le taux de chômage au sein de l'OCDE est tombé à 11,5%, ce qui l'amène à un niveau inférieur à celui d'avant la crise financière. Même si la croissance des salaires a atteint 3% depuis août 2017, elle est malgré tout inférieure à celle d'avant la crise financière. Nous pensons que le taux de chômage va continuer à baisser, poussé notamment par les régions où il est encore élevé. C'est pourquoi la croissance des salaires devrait se poursuivre.

Pays industrialisés: inflation 2018 un peu plus haute que 2017

Depuis 2015, la hausse de l'inflation au sein de l'OCDE est due aux prix de l'énergie. Sans tenir compte des prix de l'énergie et des denrées alimentaires, l'inflation (sous-jacente) est restée dans une fourchette de 1,6% à 2%. Les salaires en légère augmentation devraient donc pousser l'inflation sous-jacente.

Au vu de la baisse du chômage et de l'inflation sous-jacente se stabilisant à environ 2%, nous tablons sur une normalisation de la politique monétaire mondiale. Pour la Fed, cette situation signifie une poursuite de la suppression des portefeuilles d'obligations et davantage d'augmentations graduelles des taux directeurs. Pour la BCE, 2018 sera l'année de la réduction, puis de l'arrêt des achats obligataires. La ZE affiche toujours un taux de chômage beaucoup plus élevé et une inflation sous-jacente nettement plus faible qu'aux USA.

*annualisé / trimestre précédent (sauf Chine et Inde)

PMI et indice de la production

Taux de chômage et croissance des salaires

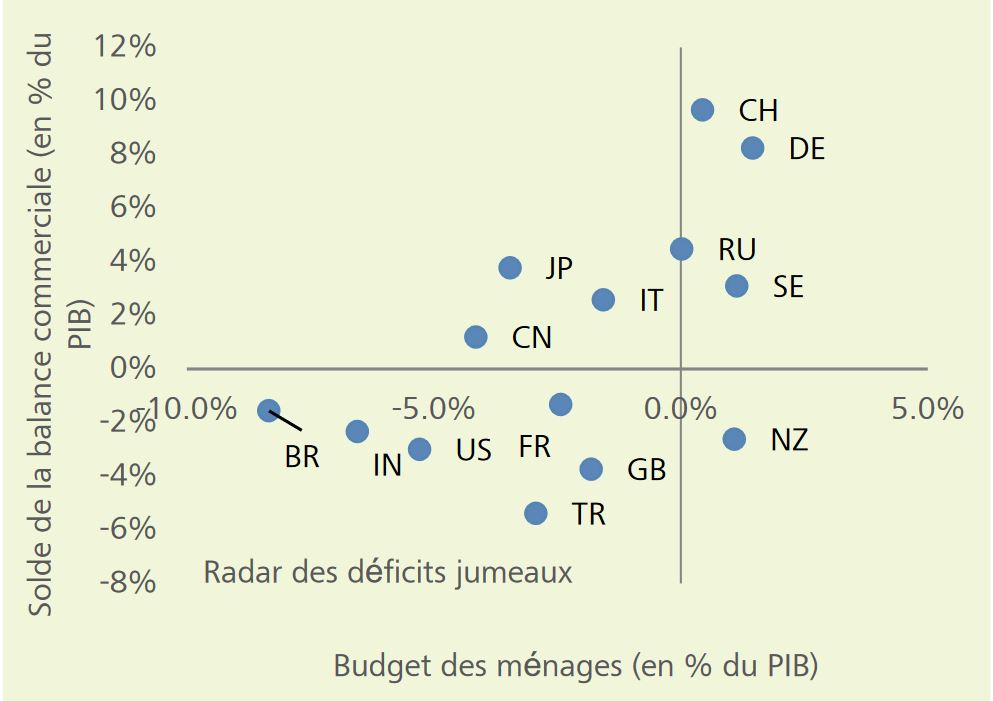

Bien que l'économie US affiche en même temps un déficit de la balance commerciale et un déficit budgétaire considérables, les taux d'intérêt sont comparativement faibles et l'USD plutôt fort. Derrière cette situation se cache un «privilège exorbitant» de l'Amérique.

Il paraît quecette formule a été introduite en 1964 par Valéry Giscard d'Estaing, alors ministre des finances français. En février 1965, le président Charles de Gaulle explique la signification de cette expression comme suit: «Le fait que beaucoup d'Etats acceptent par principe des dollars au même titre que de l'or pour les règlements des différences qui existent à leur profit dans la balance des paiements américaine, ce fait entraîne les américains à s'endetter, et à s'endetter gratuitement vis-à-vis de l'étranger, car ce qu'ils lui doivent ils le lui payent, tout au moins en partie, avec des dollars qu'il ne tient qu'à eux d'émettre.»

Peu après, Charles de Gaulle ordonne à la Banque de France d'échanger les dollars américains provenant de l'excédent commercial bilatéral contre des lingots d'or. L'Allemagne suit également cet exemple. En 1971, lorsque le besoin de financement des USA se fait sentir en raison de la guerre du Vietnam, le gouvernement US annonce unilatéralement la fin de la convertibilité du dollar américain, car il craint que les réserves en or de la Banque centrale américaine ne s'épuisent. Depuis, la création monétaire ne repose sur aucune base indépendante et il n'est pas étonnant que l'endettement augmente structurellement avec un taux de croissance dépassant largement la croissance économique.

Mais pourquoi le dollar américain est-il toujours la monnaie des échanges commerciaux internationaux (64%) et des réserves monétaires (62% des réserves)? La réponse est très simple: les USA sont l'incarnation de l'ordre mondial libéral, possèdent des institutions fortes et stables tout en disposant de loin de la plus grande puissance militaire. A eux seuls, ces atouts garantissent généralement la suprématie d'une monnaie. De plus, la domination mondiale du billet vert est soutenue par un marché financier liquide très faible. Le «privilège de l'USD» réduit le risque de change pour les acteurs économiques américains et permet un financement à faible coûts. Ce dernier point est un avantage significatif, car les USA affichent un déficit structurel de leur balance commerciale.

Ces deux dernières décennies, l'extension du droit américain au-delà des frontières a représenté un autre «privilège». Si une entreprise utilise le dollar américain pour ses échanges commerciaux ou sa facturation (à savoir pratiquement toutes les multinationales), elle devient automatiquement une cible potentielle du système judiciaire américain. Comme le marché US est le plus grand et que l'accès aux liquidités en USD est souvent une question de vie ou de mort, les entreprises respectent généralement les règles ou les sanctions américaines. Ces dix dernières années, les amendes des entreprises qui ont enfreint ces règles ont rapporté des montants en milliards à deux chiffres à l'administration fiscale américaine. Encore un gros privilège pour les USA, mais aussi une source inépuisable de frustration pour les amis et les ennemis. Pourtant, le comportement du gouvernement Trump détériore deux piliers porteurs de la domination de l'USD: d'une part, il dérègle l'ordre du commerce mondial qui s'est construit au fil des décennies, d'autre part, il remet en question l'aide militaire que les USA apporte aux alliés de l'OTAN. Enfin, l'intervention agressive de l'USD en faveur des intérêts des USA à l'échelle mondiale (comme le producteur d'aluminium russe Rusal et l'entreprise de télécommunication chinoise ZTE en ont fait l'expérience) risque de mener le pays à sa perte, car le reste du monde considère ce privilège comme «exorbitant».

En parallèle, le gouvernement US baisse les impôts et augmente les dépenses à des niveaux qui, à la longue, vont entraîner un déficit budgétaire supérieur à 5% du PIB. A cela s'ajoute le déficit persistant de la balance commerciale d'environ 3% du PIB. Avec ces déficits jumeaux, l'USD se rapproche sensiblement des monnaies faibles à très faibles de certains pays (voir graphique). Par conséquent, nous sommes convaincus que l'USD sera tôt ou tard confronté à une grave crise de confiance. Au vu de la différence de taux record par rapport à l'euro, du creux de la croissance économique dans la zone euro et de la véritable crise politique en Italie, il devrait pourtant rester fort dans un premier temps. Mais nous ne manquerons pas de surveiller les marchés de près afin de détecter les signes de cet éventuel tournant.

Solde de la balance commerciale (en % du PIB)

Nous maintenons nos prévisions de 2,1% pour la croissance économique, de même que nos prévisions d'inflation de 0,8% pour 2018. Nous partons donc du principe que l'euro va se redresser. Nous tablons sur une première augmentation des taux d'intérêt de la BNS pour le T1 2019 au plus tôt.

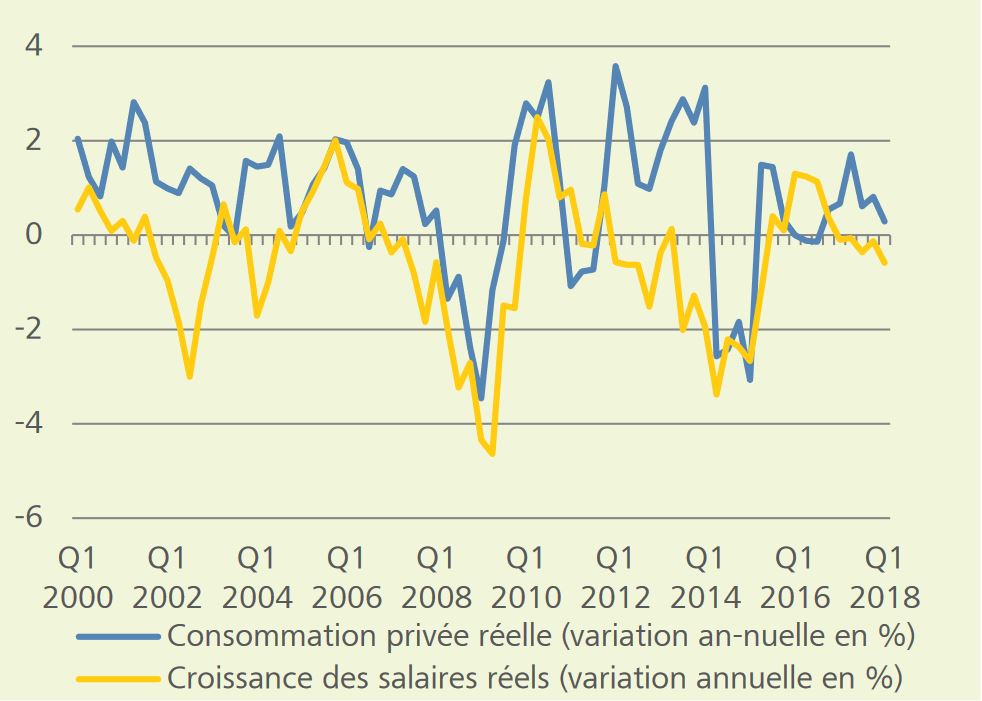

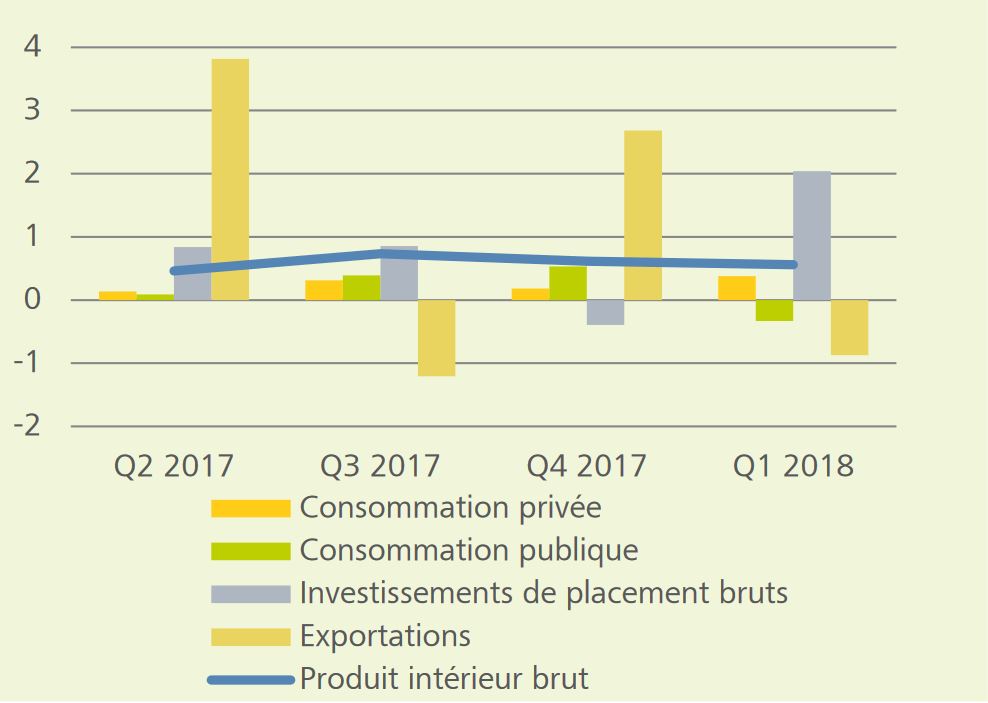

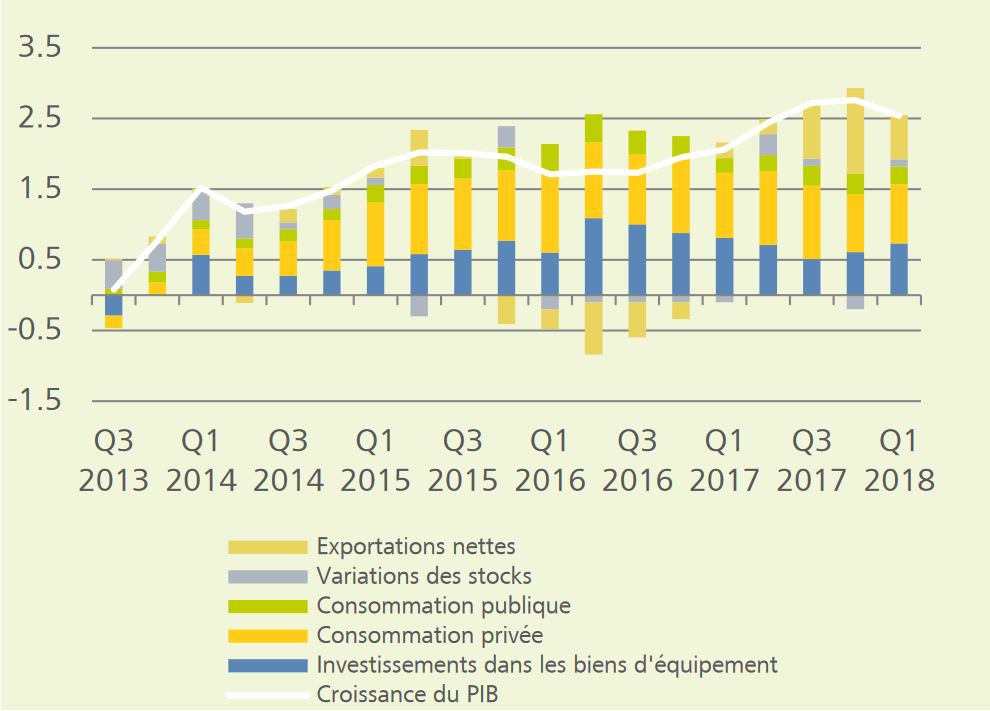

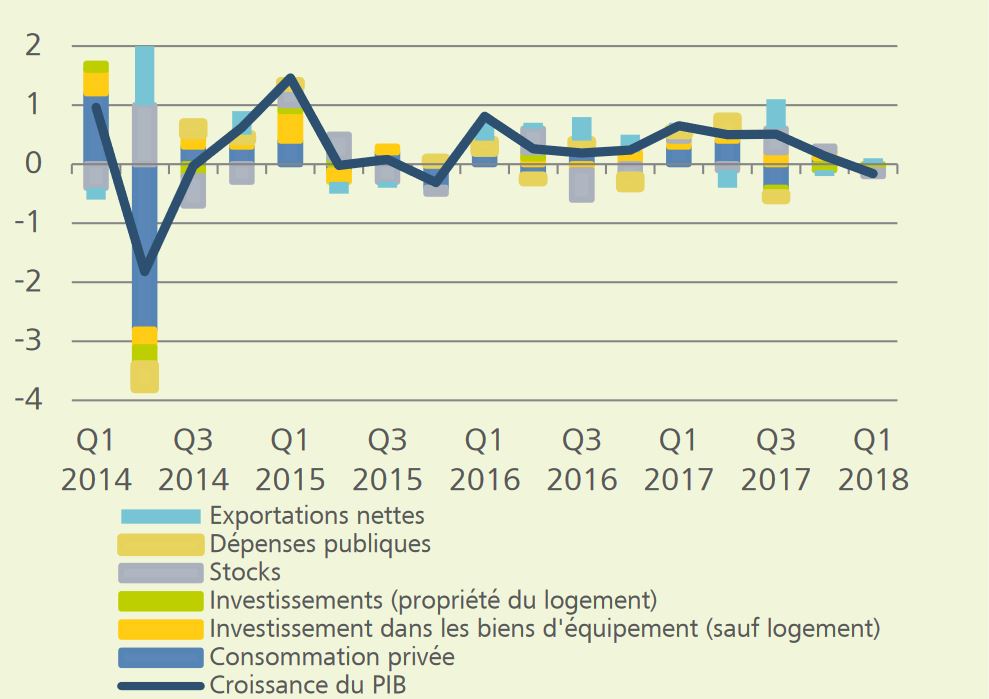

Au T1 2018, le produit intérieur brut réel a augmenté d'un solide 0,6%. En parallèle, les exportations ont reculé de 0,9% tandis que les importations ont progressé de 1,5%. Contrairement au dernier trimestre, les exportations nettes ont donc contribué de manière négative à la croissance économique. Les investissements, encore en déclin au dernier trimestre 2017, se redressent bien. La consommation privée n'a certes augmenté que de 0,4%, mais il s'agissait de la plus forte croissance depuis le T4 2016 (voir graphique 1).

Le dynamisme de l'industrie manufacturière s'essouffle

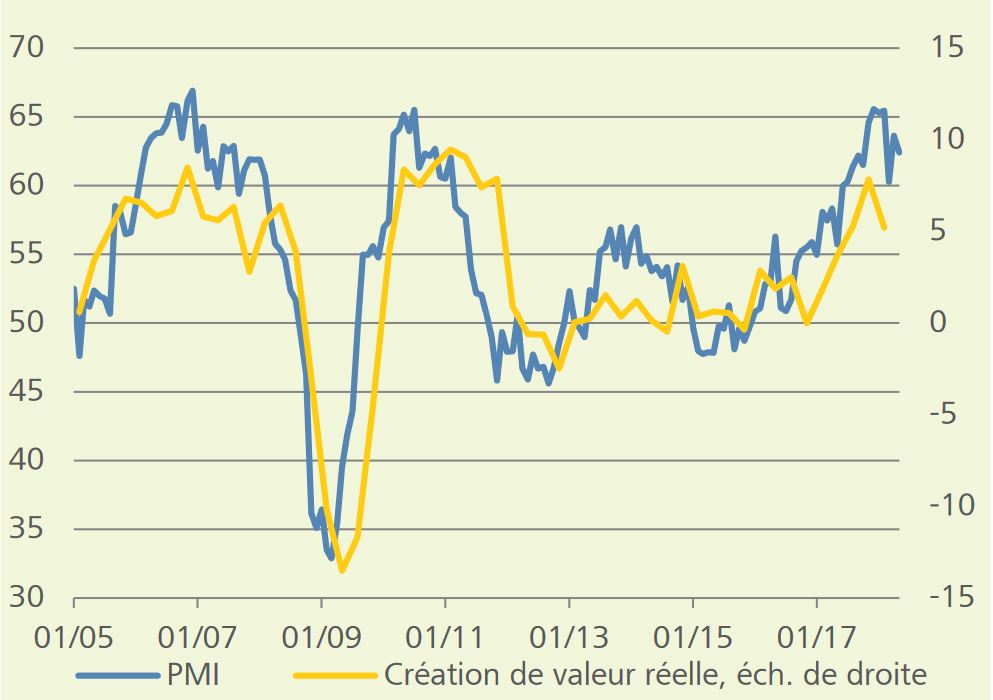

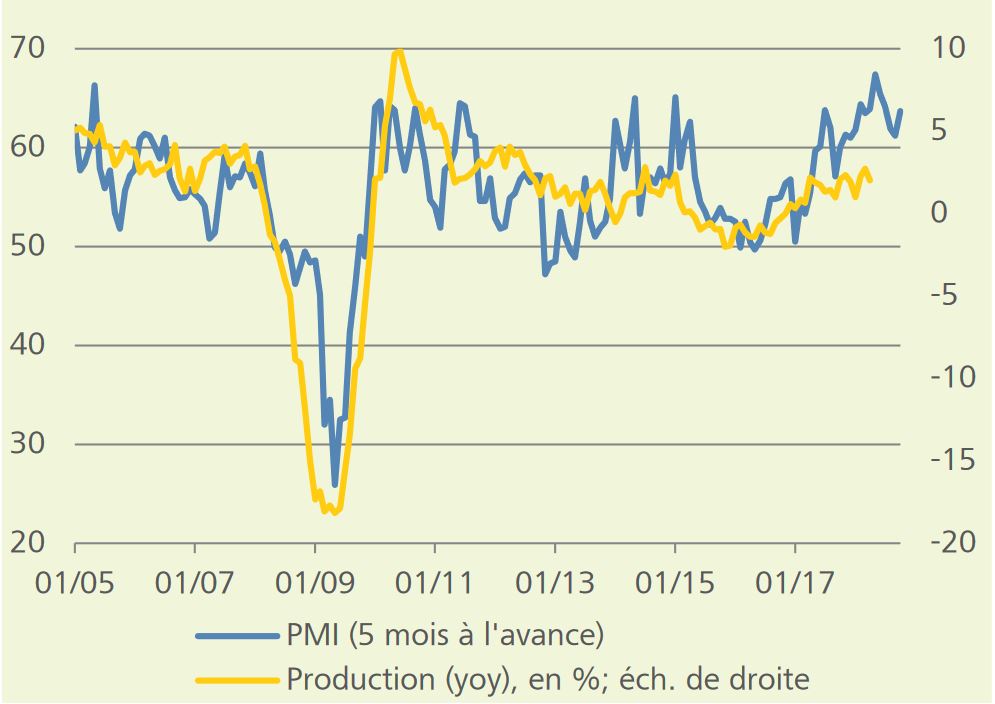

Après avoir étendu sa création de valeur réelle de 4,7%, l'industrie manufacturière a connu une certaine désillusion au T1: elle n'a plus créé que 0,2% de valeur, et nous n'escomptons aucune inversion detendance dans la conjoncture industrielle, comme en témoigne l'indice des directeurs d'achat qui, avec une valeur supérieure à 60, indique une croissance annuelle d'environ 5% (voir graphique 2).

La force motrice de la conjoncture intérieure

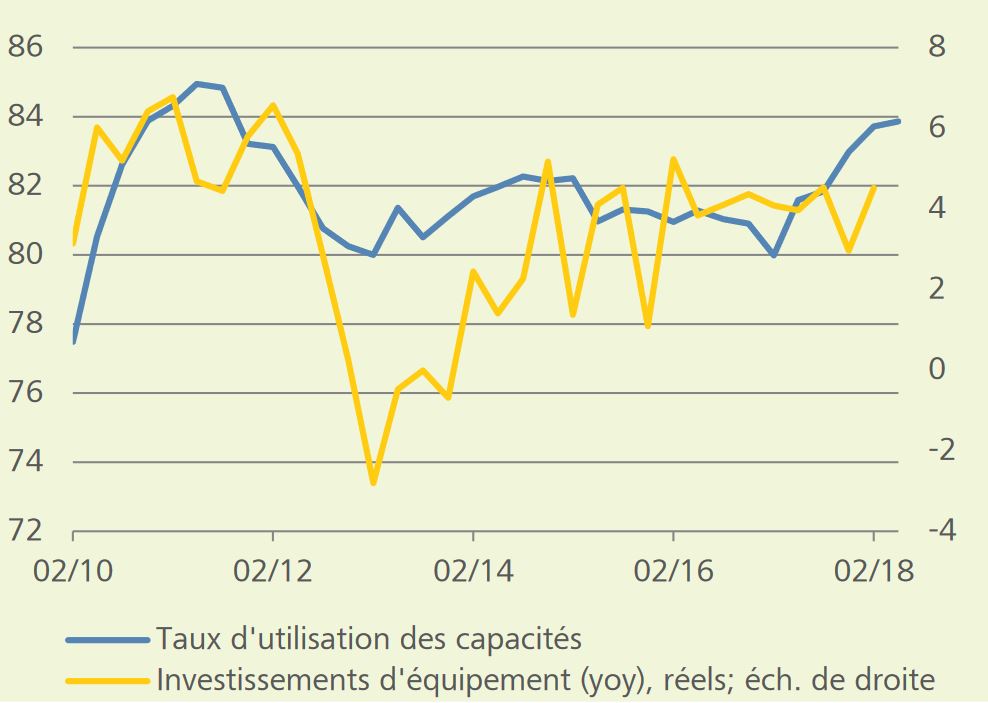

Ces quatre derniers trimestres, la croissance de la consommation privée n'a pas suivi la croissance économique générale (voir graphique 1). Mais elle devrait reprendre grâce au faible taux de chômage, au taux de croissance à deux chiffres dans les offres d'emploi et au meilleur moral des consommateurs. La légère correction que nous avons apportée aux prévisions de croissance du PIB de 2,2% à 2,3% pour l'année en cours est surtout due aux forts investissements. Le boom des investissements de vrait persister en raison de la nette hausse de l'utilisation des capacités (voir graphique 3).

Un CHF plus faible entraîne une normalisation de l'inflation

En avril, les prix à la consommation ont augmenté de 0,8% en comparaison annuelle. Le franc plus faible a entrainé une hausse de 2% des prix des marchandises et des services importés. En revanche, le renchérissement annuel des biens suisses est resté bas à 0,4%. Nous pensons que le renchérissement atteindra 1% en 2018. La BNS ne devrait néanmoins serrer la vis des taux d'intérêt qu'au premier semestre 2019, et encore uniquement dans le cas où l'euro se serait remis de sa période de faiblesse actuelle, ce que nous attendons.

Croissance réelle par rapport au trimestre précédent, en %

PMI et création de valeur réelle (yoy), en %

En %

Au début de l'année, la croissance économique s'est affaiblie par rapport au trimestre précédent, mais reste au niveau acceptable de +0,4%. La demande intérieure a soutenu la croissance, tandis que le commerce extérieur n'y a pas participé cette fois-ci. Les nouvelles taxes douanières US ne devraient pas aider ce dernier.

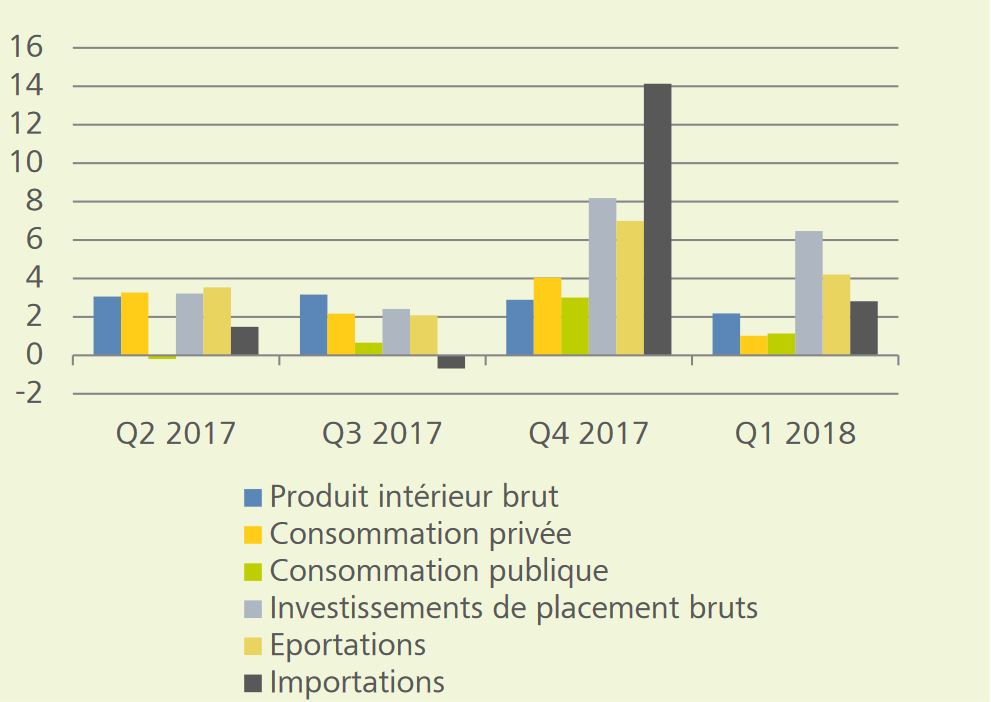

Au T1 de cette année, la croissance économique a légèrement baissé en glissement trimestriel (de +0,7% au T4 à +0,4% au T1). Comparée au T1 2017, la croissance se maintient au bon niveau de 2,5% (même par rapport au fort taux de 2,8% du trimestre précédent). Par rapport au trimestre précédent (T4/2017), les investissements ont notamment bien contribué à la croissance, même s'ils étaient inférieurs à ceux du dernier trimestre 2017. La consommation privée a aussi, dans une moindre part, bien contribué à la croissance. En revanche, l'évolution de la contribution du commerce extérieur à la croissance, qui était forte au quatrième trimestre, s'est avérée négative au premier trimestre de l'année en cours. Les exportations et les importations étaient clairement en baisse. Dans ce domaine, l'évolution du litige commercial entre les USA, l'UE et d'autres Etats devrait être déterminante. Le 1er juin, l'administration américaine a annoncé de nouvelles taxes douanières sur les importations d'acier et d'aluminium depuis l'EU, ce qui a ravivé les tensions.

PMI plus faibles et politique européenne

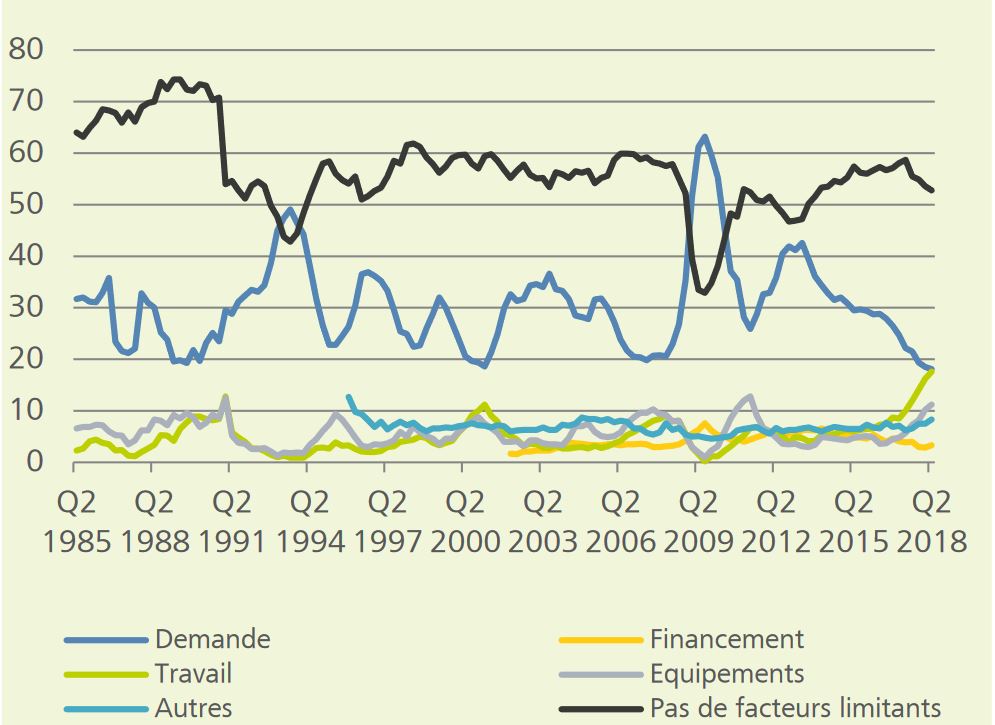

Les indicateurs avancés de l'industrie (enquêtes auprès des directeurs d'achats) se sont clairement affaiblis ces derniers mois et indiquent une baisse de la croissance économique. Cependant, les derniers points de données soulignent un redressement, et ce particulièrement en Allemagne.

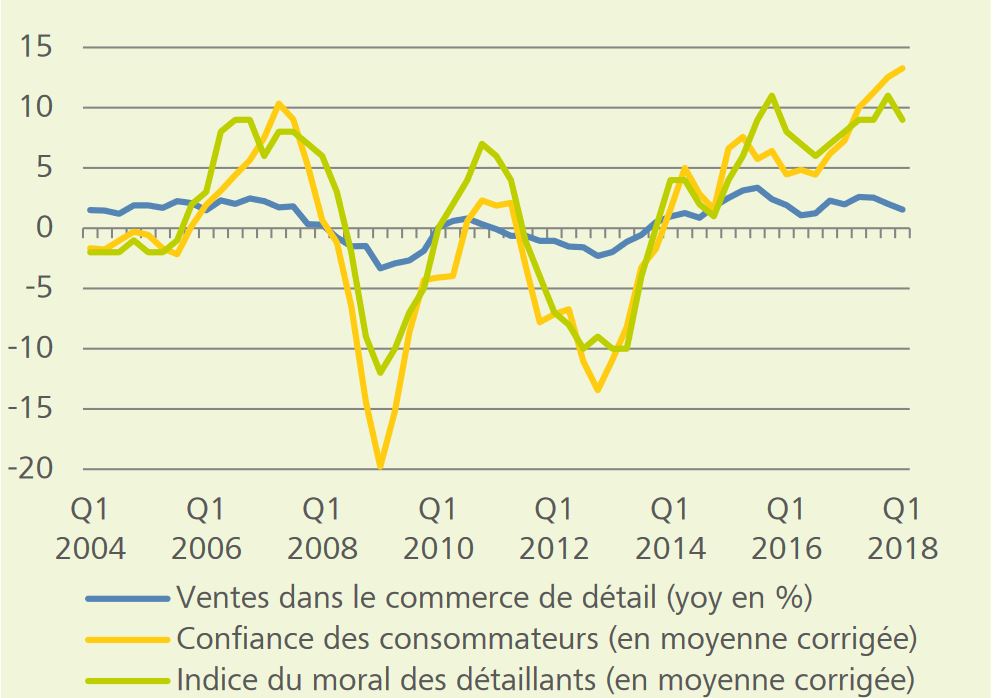

Pourtant, un affaiblissement était à la fois prévisible et nécessaire. Les enquêtes réalisées depuis quelques mois par la Commission européen auprès des entreprises indiquent que le travail et les équipements devraient entraîner des difficultés de production dans l'industrie. Ces valeurs montrent aussi que la demande, en tant que facteur limitant, est à son plus bas niveau depuis le lancement du sondage en 1985 et qu'elle ne présente donc aucun problème pour la production. Au mois de mars, la production industrielle est revenue à un bon niveau (de 3% en comparaison annuelle), mais les indicateurs avancés prévoient à nouveau des chiffres plus faibles. A l'inverse, l'indice du moral des détaillants et des consommateurs indique une future hausse des ventes (voir graphique 3).

PIB, réel, en % yoy

Notre prévision de croissance pour 2018 s'élève toujours à 2,5%. L'inflation sous-jacente ne devrait franchir que légèrement la barre des 2%. Il est donc probable que la Fed ne relève ses taux que progressivement d'ici fin 2018 tout en continuant à réduire son portefeuille d'obligations.

Au T1, l'économie US a progressé de 2,2% annualisés, après un 2,9% au T4 2017. Les investissements (6,5%) et les exportations (4,2%) ont particulièrement augmenté. Cette fois-ci, c'est la consommation privée qui s'est avérée décevante, avec que 1% (voir graphique 1).

Entreprises et consommateurs ont le moral au beau fixe

Les entrées de commandes de l'enquête réalisée auprès des directeurs d'achat dans l'industrie manufacturière indiquent également, après un recul provisoire, que la production affichera une hausse du taux annuel supérieure à 5% ces prochains mois. Mais, actuellement, la production industrielle ne croît qu'à un taux annuel de 2% (voir graphique 2). Jusqu'au mois de mai, l'indice de la confiance des consommateurs est passé à une valeur qui souligne une croissance de la consommation privée supérieure à 4%. Cependant, la consommation ne progresse réellement qu'à un taux annuel de 2,7%. C'est pourquoi, notre prévision de croissance est plus prudente, que ce que le moral euphorique des enquêtes laisse entendre.

Le boom de l'emploi entraînera une hausse des salaires

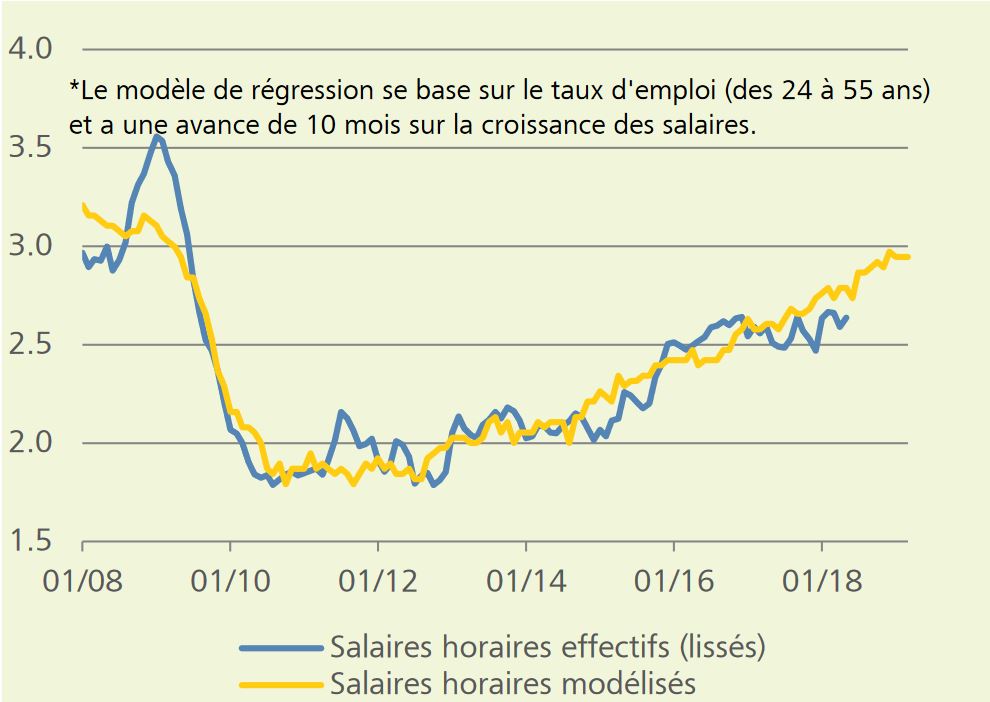

Le marché du travail n'est pas aussi tendu que le taux de chômage semble l'indiquer. Le taux d'emploi, qui mesure le nombre d'actifs par rapport à la population en âge de travailler, n'a pas encore retrouvé le niveau d'avant la crise financière. Ceci explique pourquoi les salaires n'augmentent que modérément. Le taux d'emploi est étroitement corrélé à la croissance des salaires et indique que l'inflation des salaires devrait à peine franchir la barre des 3% à l'avenir (voir graphique 3). Si l'on déduit la croissance de la productivité d'environ 0,5 à 1,5% des hausses des salaires, on aboutit à une inflation sous-jacente de 1,5 à 2,5%, soit globalement l'objectif de la Fed. Mais, le renchérissement général dépend encore du prix du pétrole qui est fortement influencé par l'évolution des sanctions contre l'Iran.

Deux augmentations des taux d'ici fin 2018

A notre avis, l'inflation ne dépassera l'objectif de 2% de la Fed que de manière insignifiante, si elle le dépasse, cette dernière devrait s'en tenir à sa politique de normalisation prudente. Nous prévoyons donc qu'elle poursuivra la réduction de son bilan entamée en octobre 2017 comme annoncé, et relèvera le taux directeur à 2,25% en deux autres étapes d'ici 2018.

Annualisé et par rapport au trimestre précédent, en %

PMI et indice de la production de l'industrie manufacturière

Salaires horaires (yoy): effectifs et modélisés*, en %

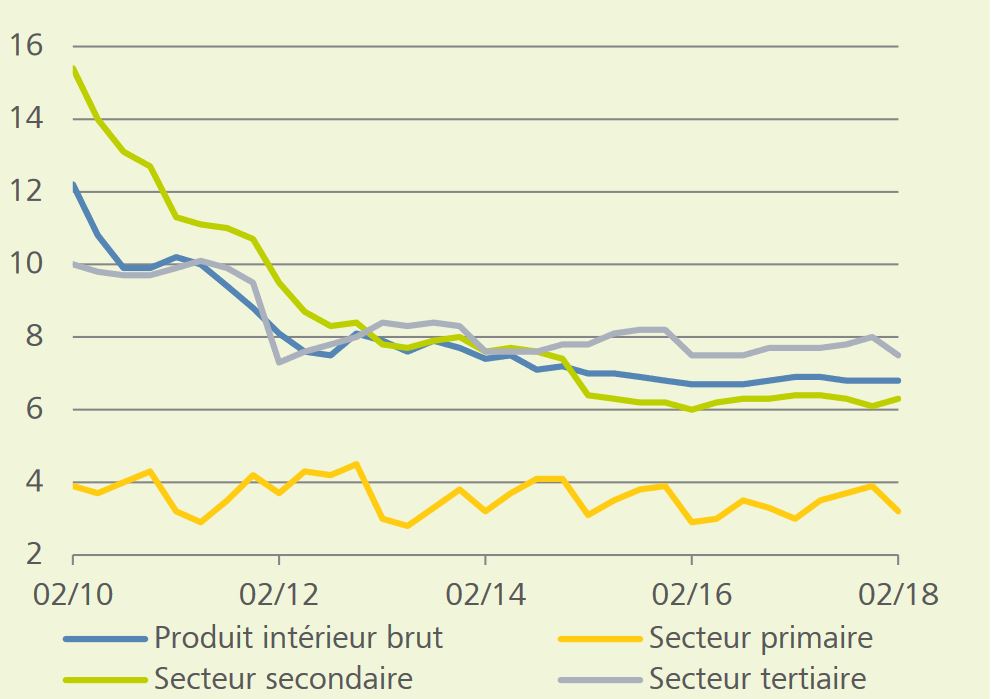

L'économie chinoise a réussi à conserver le rythme de croissance de 6,8% au T1. C'est le secteur des services qui a le plus fortement progressé (7,5%), suivi du secteur secondaire (6,3%), la lanterne rouge étant décernée au secteur primaire (3,2%). Nous prévoyons que l'économie donnera des signes de faiblesse en cours d'année et augmentera de 6,6% globalement. Tandis que la croissance du commerce de détail, qui se situait à environ 10% à l'automne dernier, a reculé pour atteindre 5% au printemps, l'indice des directeurs d'achat de l'industrie manufacturière s'est nettement redressé jusqu'au mois de mai après une baisse entre septembre 2017 et février 2018. Ceci est dû au recul de l'inflation, tant au niveau des prix producteurs que consommateurs, mais aussi à la volonté de stabiliser la croissance de la masse monétaire (masse monétaire M1) qui a pratiquement diminué de moitié depuis octobre, car la Banque centrale a baissé le taux des réserves minimales de 15% à 14% au mois d'avril. Nous pensons que l'inflation augmentera à nouveau un peu et atteindra une moyenne annuelle de 2,1% en 2018.

Japon: demande intérieure toujours faible au T4

A l'instar du dernier trimestre, la demande intérieure de l'économie japonaise du premier trimestre de l'année en cours a été très décevante et a même apporté une contribution négative de 0,2% (voir graphique 1). Le commerce extérieur (exportations moins importations) a été le seul à contribuer positivement (+0,1%) au produit intérieur brut (PIB). Les exportations ont un peu mieux progressé que les importations, et ce bien que le yen ait été en permanence réévalué au premier trimestre et qu'il ait donc freiné les exportations. Mais le vent a tourné et le yen, qui n'a cessé de s'affaiblir durant les premiers mois du trimestre en cours, devrait à nouveau soutenir les exportations. La consommation privée, l'activité d'investissement privée sans propriété du logement et les dépenses privées pour la propriété du logement n'ont pas réussi à générer de contributions positives enchaîne. Elles ont même été négatives. Les dépenses de l'Etat sont restées pratiquement inchangées.

Toutefois, en raison de la confiance des consommateurs en légère hausse, de la plus forte croissance des salaires et du renchérissement à nouveau en recul, nous prévoyons au T2 une augmentation des salaires réels plus élevée et donc de la consommation privée (voir graphique 2). Cette situation devrait relancer la croissance du PIB dans son ensemble. A moyen terme, la croissance économique pourrait pâtir des difficultés politiques, puisque le premier ministre Shinzo Abe n'est pas sûr de conserver son siège en raison de différents scandales. Mais, en cas de changement, ce serait un candidat de son parti qui aurait des chances de s'imposer, ce qui n'entraînerait pas de changements de politique économique majeurs.

En %, yoy

Contributions à la croissance (yoy), en %

En %, yoy