Les rendements des obligations d'État japonaises (JGB) ont fortement augmenté depuis le début de l'année. La hausse observée dans le segment des échéances ultra-longues – les échéances à 30 ans ont atteint fin mai un pic de près de 3,20%, soit 90 points de base au-dessus de leur niveau de fin 2019, avant de se redresser – a notamment inquiété les investisseurs, qui y voient les premiers signes avant-coureurs de turbulences plus importantes sur le marché mondial des obligations d'État. En effet, les obligations d'État japonaises sont considérées depuis des décennies comme l'un des segments les plus stables de cette classe d'actifs.1

Cela s'explique en partie par le fait que la Banque centrale japonaise (Bank of Japan, BoJ) est depuis longtemps le plus grand détenteur d'obligations d'État japonaises. Jusqu'à récemment, le pays était pris dans un cycle de déflation qui durait depuis les années 1990, connu sous le nom de «décennies perdues». L'achat d'obligations, qui a permis au gouvernement d'emprunter davantage et, par conséquent, d'investir davantage, faisait partie de la stratégie de la BoJ pour relancer l'économie nationale. Aujourd'hui, le Japon semble avoir sorti la tête de la déflation, et l'achat d'obligations pour stimuler l'économie perd donc de son intérêt. La BoJ peut désormais se concentrer sur la réduction progressive d'une partie de ses actifs.

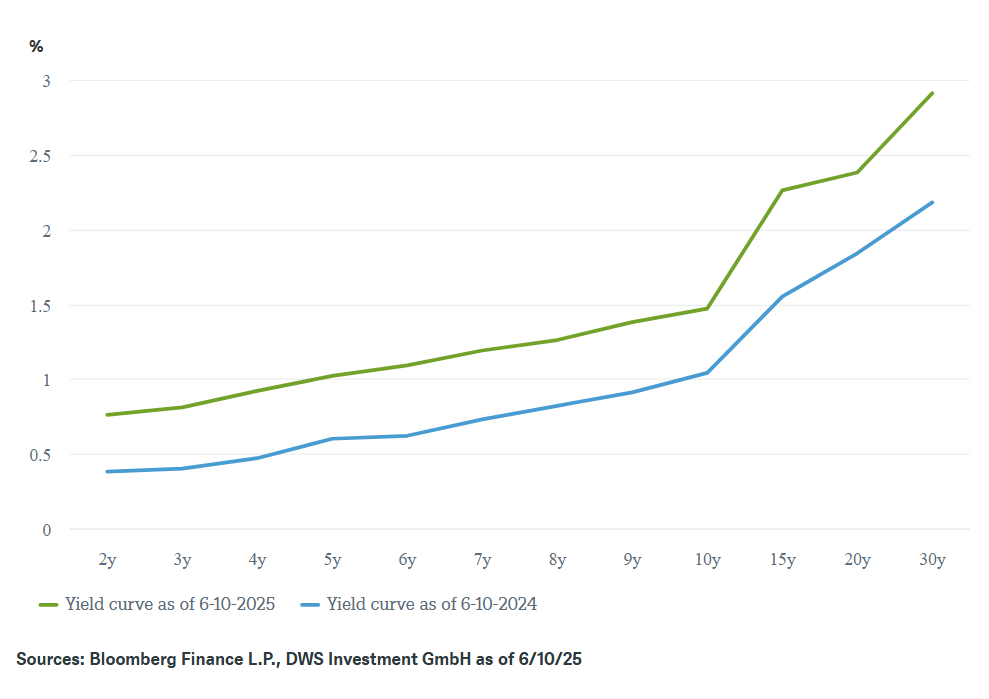

Les obligations d'État japonaises ont réagi à cette évolution sur l'ensemble des échéances. Comme le montre le graphique de la semaine, tous les rendements sont nettement supérieurs à ceux de l'année dernière, la hausse étant la plus marquée dans le segment ultra-long. Alors que les JGB à 30 ans affichent des rendements supérieurs de près de 73 points de base, la hausse des rendements n'est que d'environ 43 points de base pour les échéances à dix ans. Les titres à très long terme sont généralement les plus sensibles à l'évolution de l'environnement fondamental ou structurel.

Les enchères de JGB à très long terme, qui ont généré une demande bien inférieure à celle observée ces dernières années, ont contribué à alimenter les inquiétudes des investisseurs ces dernières semaines. Les assureurs japonais et autres investisseurs institutionnels s'intéressent généralement beaucoup aux obligations à très long terme offrant des rendements attractifs, mais les dernières enchères ont été nettement inférieures aux attentes. Les craintes d'une volatilité accrue due à la guerre commerciale déclenchée par l'administration Trump et une certaine incertitude quant à l'orientation future de la politique monétaire de la BoJ ont eu un impact à cet égard.

Hausse significative des rendements des obligations d'État japonaises (JGB) tout au long de la courbe des taux – s'agit-il là des premiers signes avant-coureurs de difficultés dans le segment des obligations d'État mondiales?

Nous pensons que la politique monétaire japonaise restera un moteur de rendement pour les JGB dans les mois à venir. «Selon nous, des hausses de taux plus importantes que celles anticipées par le marché devraient entraîner une poursuite de la hausse des rendements des JGB», explique Stephan Matthaei, gestionnaire de portefeuille responsable des JGB chez DWS.

Toutefois, même si les rendements des JGB japonais ont déjà nettement augmenté sur l'ensemble de la courbe et devraient continuer à le faire, il ne faut pas, selon nous, surinterpréter cette évolution. Cette hausse s'explique en grande partie par des facteurs internes et, tant que le mouvement reste ordonné, notamment selon la BoJ, il devrait être considéré comme un rapprochement de la réalité fondamentale plutôt que comme un signal d'alerte pour le segment mondial des obligations d'État.

1 Sauf indication contraire, toutes les données et informations proviennent de Bloomberg Finance L.P.; situation au 10 juin 2025.