Les prêts seniors, ou «prêts seniors garantis», bénéficient d’un rang senior dans la structure de capital d’une société: ils sont généralement remboursés en premier en cas de défaut ou de restructuration.

La hausse des taux et les perspectives de croissance mitigées représentent des obstacles pour les investisseurs à revenu fixe. Malgré ce contexte, de notre point de vue, certains secteurs des marchés semblent en meilleure forme que beaucoup ne l’avaient prévu. Christopher Kempton, responsable de la stratégie de marché EMEA pour le Credit Investment Group chez Credit Suisse Asset Management, explique pourquoi les marchés des prêts seniors et des collateralized loan obligations (CLO) offrent des possibilités intéressantes en raison de leur résilience éprouvée à la crise et de leurs rendements potentiellement attrayants.

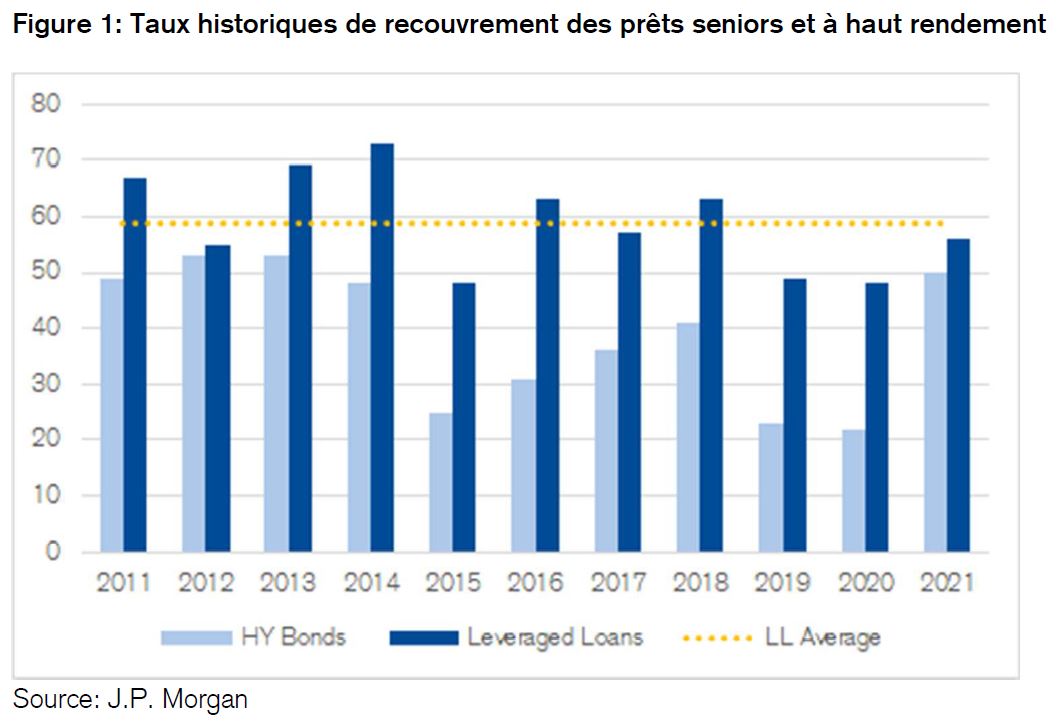

Les prêts seniors, ou «prêts seniors garantis», bénéficient d’un rang senior dans la structure de capital d’une société: ils sont généralement remboursés en premier en cas de défaut ou de restructuration. Ils sont également couverts par un ensemble de garanties, qui décompose des actifs spécifiques pour les prêteurs en faillite. Ces caractéristiques signifient que les prêts seniors ont historiquement offert un taux de recouvrement relativement élevé, les prêts de premier rang atteignant un recouvrement moyen de 73,3%, selon S&P Global Ratings. Ils ont également généré des rendements particulièrement stables, l’indice Credit Suisse Leveraged Loan n’affichant que trois rendements négatifs depuis 1992.

En outre, le marché vient de connaître un cycle de défaut lié aux périodes de confinement du COVID-19, avec des taux de défaut américains et européens atteignant respectivement 4,6% et 4,8% en septembre et en octobre 2020, selon PitchBook LCD. De nombreuses entreprises ont été contraintes de se restructurer et de se désendetter, ce qui, selon nous, a renforcé leur position. Beaucoup ont également utilisé la période allant de fin 2020 à début 2022 pour refinancer et prolonger les échéances. Selon nous, les bénéfices des entreprises ont été solides en 2022, laissant les mesures de santé du bilan, telles que les ratios de levier et les indicateurs de couverture des flux de trésorerie, à des niveaux historiquement favorables.

Les rendements et les écarts sur les prêts seniors ont également augmenté. Au 2 février, l’indice Credit Suisse Leveraged Loan a offert un rendement sur trois ans de 9,69% (en USD), tandis que son équivalent européen affichait un rendement de 9,22% (en EUR). Alors que les rendements des prêts seniors ont grimpé grâce à des coupons à taux variable, les écarts de crédit de 581 points de base sur le marché américain restent bien au-dessus des moyennes à long terme de 450 pb. Contrairement aux obligations à haut rendement, qui sont soit équivalentes, soit inférieures à la moyenne à long terme, les écarts de prêts seniors n’ont été plus larges qu’aujourd’hui que 18% du temps depuis la fin des années 1990. Bien qu’il soit possible que les écarts se creusent davantage, nous doutons qu’ils le fassent pour longtemps.

Nous considérons les Collateralized Loan Obligations (CLO) comme un moteur essentiel des prêts seniors, la catégorie d’actifs de 900 milliards de dollars étant responsable de 70% de la demande de prêts seniors fin 2021, selon Bank of America Research. Les CLO ont également bien résisté à de multiples cycles de crédit, y compris en 2008-2009.

Les CLO prennent des pools de prêts seniors et créent des tranches avec différents niveaux de risque et de rendement. Les tranches seniors ont la première priorité sur les flux de trésorerie générés par les prêts sousjacents. Les tranches juniors ne sont payées qu’après la dette senior, mais bénéficient de paiements d’intérêts plus élevés. La tranche inférieure (ou «fonds propres») reçoit tout paiement résiduel après le versement des tranches seniors et juniors. Les CLO sont également gérés activement, ce qui permet aux gestionnaires de portefeuille de faire preuve de discrétion quant à la gestion du portefeuille sous-jacent. Le portefeuille sous-jacent d’une CLO unique est très diversifié, contenant généralement 150 à 500 emprunteurs. Enfin, ils ont un effet de levier à terme qui n’est pas soumis à des appels de marge pendant les périodes de volatilité du marché. Cela permet aux CLO d’être des investisseurs patients et d’éviter de devenir des vendeurs forcés d’actifs en période de ralentissement du marché.

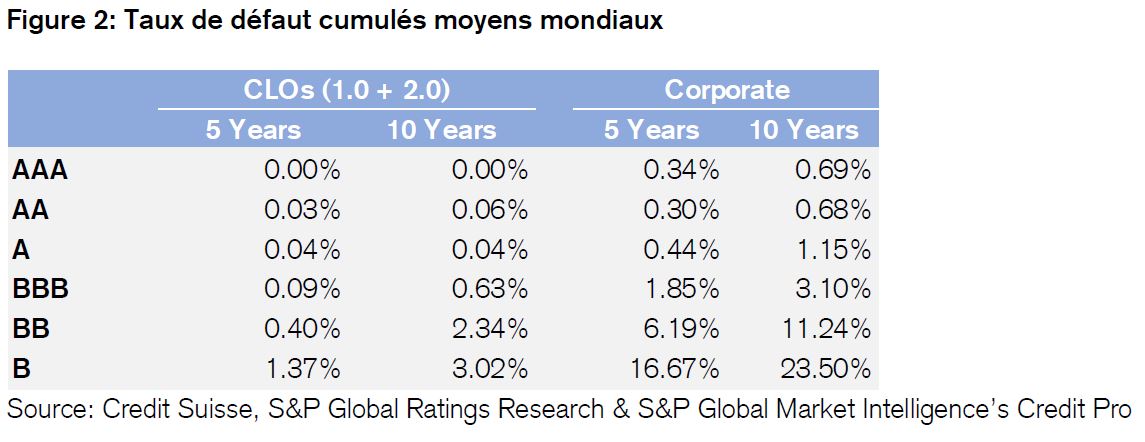

Nous pensons que la structure a démontré sa résilience dans de nombreux cycles de marché depuis sa création au milieu des années 1990. Selon S&P Global Ratings, les tranches de CLO ont connu des taux de défaut historiquement inférieurs à ceux des obligations d’entreprise notées de manière comparable (voir Tableau 2). Depuis l’introduction d’exigences plus strictes par les agences de notation suite à la crise financière mondiale, il n’y a pas eu de défaut de tranches notées BBB ou davantage.

Selon l’indice JP Morgan CLOIE, le rendement le plus sûr des tranches AAA rapporte 5,6% (en USD) et 3,85% (en EUR). Nous estimons que cela se rapproche favorablement des rendements des obligations d’entreprise Investment grade. L’indice ICE BofA US Corporate Bond, par exemple, affiche actuellement un rendement de 4,96%, avec une notation de crédit moyenne de A3.

Le contexte macroéconomique difficile implique qu’une compréhension approfondie des risques et des possibilités sera essentielle pour réussir à naviguer sur les marchés des titres à revenu fixe. Si les prêts seniors et les CLO ne représentent qu’une partie, leur nature éprouvée signifie qu’ils pourraient démontrer leur valeur.