Points clés

- Les priorités politiques de la Chine ont occulté les marchés, entraînant des sorties nettes de capitaux, car si la deuxième économie mondiale est trop importante pour être ignorée, elle est aussi trop incertaine pour inspirer confiance aux investisseurs

- Fin 2023, nous avons supprimé la dette et les actions chinoises de notre allocation d’actifs stratégique. Sur le plan tactique, nous pensons qu’il serait prématuré d’adopter un point de vue positif sur les actifs chinois, qu’il s’agisse des actions, des obligations ou du yuan

- Cependant, il existe des moyens tactiques d’investir dans des alternatives bénéficiant d’une exposition directe à la Chine, et qui peuvent contribuer aux rendements d'un portefeuille équilibré et bien diversifié

- Ces alternatives comprennent les fabricants européens de produits de luxe et les actions des marchés sud-coréen et taïwanais, deux économies économiquement corrélées à la Chine. Les bénéficiaires du «friend shoring», l'Inde et le Mexique entre autres, pourraient aussi bénéficier des flux de capitaux et de technologies.

Pendant des décennies, les investisseurs ont cru comprendre comment générer des rendements à long terme sur le marché boursier chinois. Ils ont tenu compte des effets économiques saisonniers sur les bénéfices, de la rotation sectorielle entre les entreprises publiques et leurs homologues privées, ainsi que de l'impact des flux de capitaux et de la couverture de change. L'arrivée au pouvoir de Xi Jinping a tout changé.

Le président chinois semble obéir à des règles différentes de celles des investisseurs des marchés développés. Il applique une politique dont il pense qu’elle bénéficie à son gouvernement et à son pays. L'intérêt des marchés financiers - même pour les investisseurs locaux - passe loin derrière la prospérité commune qui sous-tend la politique, l'économie et la société chinoises.

Cette prise de conscience a été brutale. Depuis le pic atteint en janvier 2021, l'indice MSCI Chine a chuté de plus de 50%, ce qui a mené une partie des investisseurs occidentaux à penser que les actions chinoises n’étaient pas «investissables». Cette perception est d'autant plus marquée que les marchés boursiers américains, européens et japonais affichent de nouveaux records.

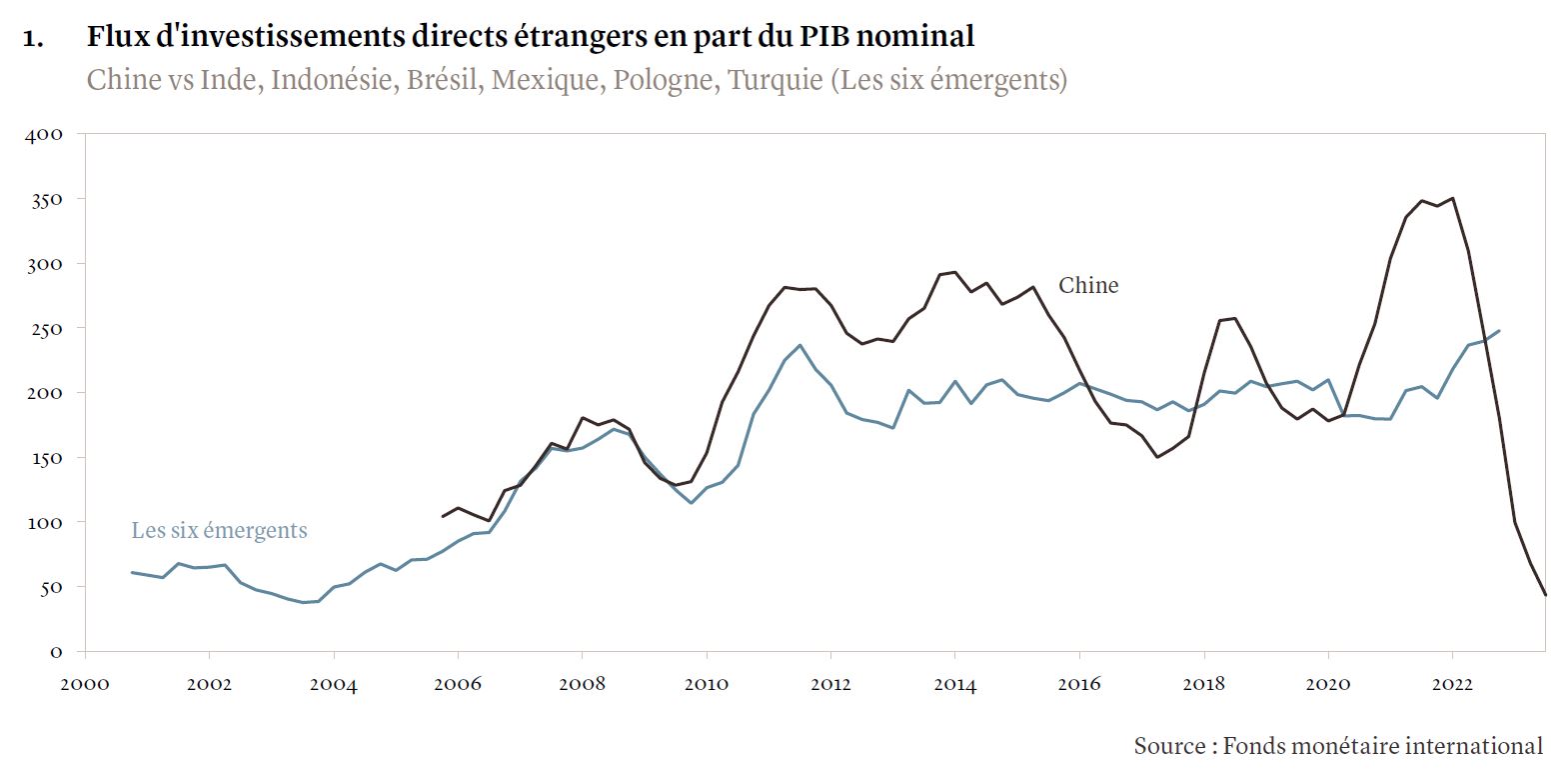

En 2023, par exemple, près de 69 milliards USD ont quitté la Chine sur une base nette, selon l'Administration nationale chinoise des changes. En 2024, les actions et les obligations chinoises subiront probablement des sorties de capitaux correspondant à 65 milliards USD, selon l’Institut de la finance internationale. Dans le même temps, les investissements directs étrangers ont afflué vers d'autres marchés (voir graphique 1).

La Chine n’en demeure pas moins la deuxième économie mondiale ; elle est trop importante pour être ignorée, mais également trop complexe et incertaine pour qu'on puisse y investir en toute confiance à long terme. Nous examinons donc d'autres moyens d’obtenir une exposition à ce «dragon chinois», à même de contribuer à la performance d'un portefeuille équilibré et bien diversifié.

Un enthousiasme aussi intense qu’éphémère

Si les actions chinoises sont en proie à un marché baissier, des opportunités d'investissement tactiques vont se présenter de temps à autre. En effet, au cours des deux mois précédant le début du mois d’avril, l'indice MSCI Chine a grimpé de 11%, reflétant les signes d’une stabilisation économique, la liquidité fournie par la Banque populaire de Chine (PBoC) et les achats agressifs effectués par des institutions détenues et/ou influencées par l'État, connues sous le nom d’«équipe nationale». Vraisemblablement, le marché a aussi été techniquement survendu.

Le problème est que ce qui semble bon marché aujourd'hui peut le devenir encore plus demain, et que les rallyes au sein d’un marché baissier sont aussi fréquents qu'éphémères. Ils offrent rarement l’opportunité d’établir une position longue crédible avant que les investisseurs ne soient contraints de renoncer à leurs gains au cours des semaines suivantes. Il y a une raison à cela. Les bénéfices, les valorisations et les facteurs techniques étaient autrefois les indicateurs de référence du marché chinois. Mais ces dernières années, les décideurs politiques ont pris le dessus. Les investisseurs doivent bien le constater, il est difficile d'anticiper une date pour l'annonce d'une nouvelle politique, avec son contenu et ses effets.

Au-delà des opportunités d'investissement à court terme, trois caractéristiques puissantes - et structurelles - se conjuguent pour prévenir une reprise significative des marchés boursiers chinois, à savoir, par ordre d'importance, un secteur immobilier lourdement endetté, la récession de bilan qui en découle au moment où les entreprises doivent rembourser cette dette et, plus généralement, les excès économiques résultant d'un modèle de développement qui donne la priorité aux investissements menés par le gouvernement plutôt qu'à la consommation (privée).

Le fait que les investisseurs soient également confrontés à des cas d'insolvabilité, de défaillance et de faillite, sans parler des fraudes, n'arrange rien. À l’exemple de la surestimation présumée des revenus d'un grand promoteur immobilier pour un montant de 78 milliards USD, l'une des plus importantes fraudes financières de l'histoire.

Les alternatives à la Chine

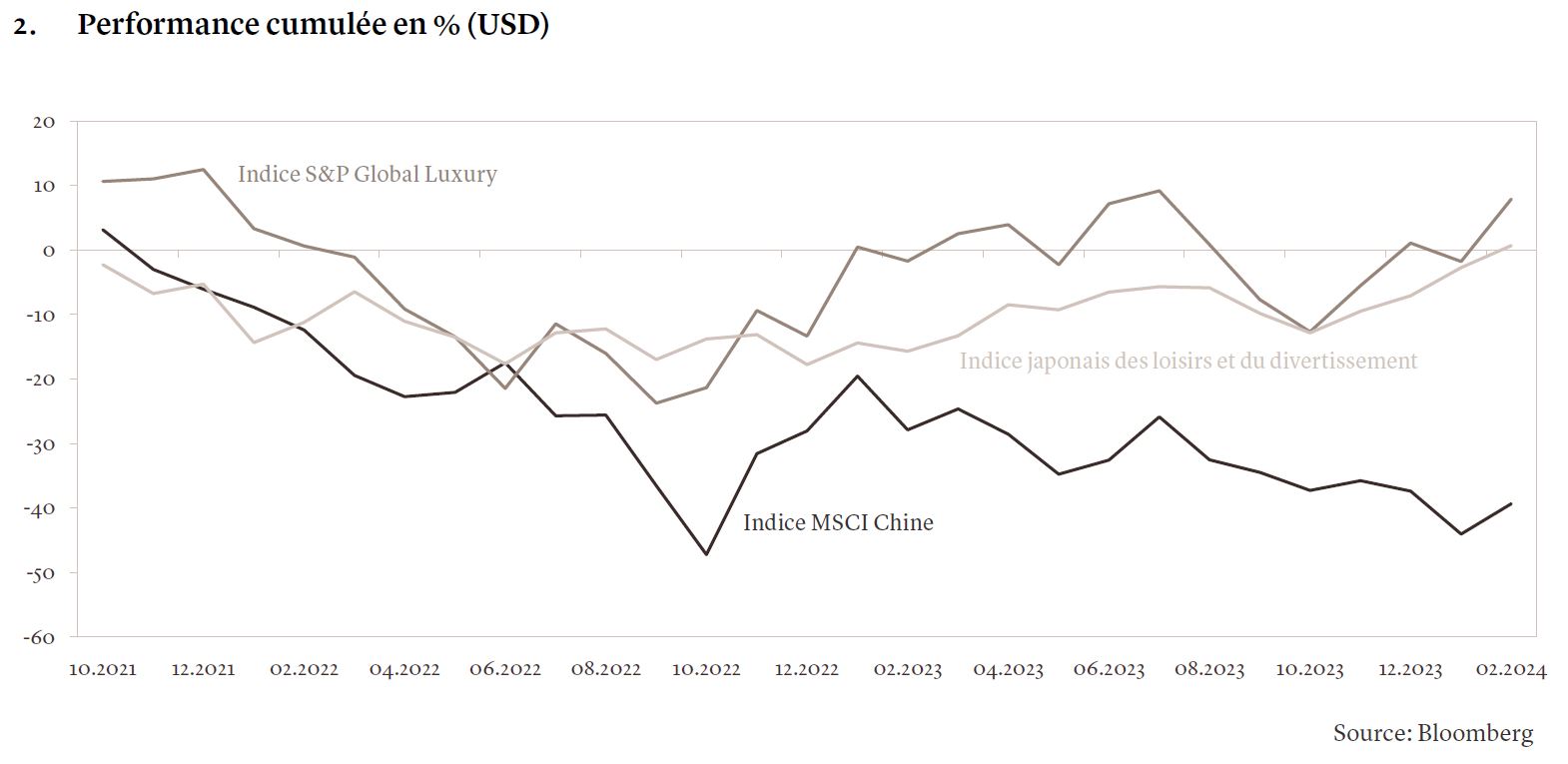

Pour les investisseurs réticents à s’engager lors de reprises éphémères, il existe la possibilité de se tourner vers des alternatives hors de Chine. Les ventes de produits de luxe européens, par exemple, reflètent depuis longtemps les dépenses discrétionnaires des consommateurs chinois, et certaines entreprises ont réussi à surperformer les indices chinois même pendant les périodes de rebond. Des pays tels que la Corée du Sud, Taïwan ou les marchés boursiers de l’ASEAN offrent une corrélation économique avec la Chine, souvent grâce à la demande liée aux voyages. Les bonnes surprises en provenance de Chine peuvent alors impacter significativement le sentiment des investisseurs quant aux bénéfices de ces marchés.

Pour ceux qui anticipent un rebond cyclique classique stimulé par des mesures de relance, les métaux de base tels que le cuivre ou les alternatives aux matières premières comme le dollar australien peuvent également offrir un certain degré d'exposition à la demande économique chinoise. Malgré la crise de confiance persistante parmi les promoteurs immobiliers chinois, il existe un moyen constructif d’aborder cette situation. En 2023, pour la première fois en 26 ans, le nombre de logements achevés a dépassé les mises en chantier, et ils pourraient rebondir du fait que les projets continuent à recevoir un soutien financier de la part des autorités, via un mécanisme de coordination du financement immobilier connu sous le nom de «listes blanches». Le soutien du gouvernement aux investissements urbains alimente également la demande intérieure de produits industriels. Si l'assouplissement coordonné des mesures officielles devait s’avérer - ne serait-ce que modérément - efficace pour stabiliser le sentiment des acquéreurs de logements, les marchés pourraient être surpris par l'équilibre serré entre l'offre et la demande de cuivre et de matières premières.

Toutefois, ces alternatives exigent de développer des stratégies de prises de bénéfices disciplinées, compte tenu des défis complexes à long terme. Par exemple, les logements parachevés en Chine soutiennent la demande de produits industriels à court terme, mais cela implique également que l'effondrement des ventes de logements ces dernières années n’est pas correctement reflété dans la croissance de la Chine. Cela changera.

Dividendes de la relocalisation

Les investisseurs peuvent aussi anticiper qui seront les bénéficiaires de la tendance mondiale à la relocalisation et au «friend-shoring» qui revient à commercer entre pays amis. Tout dépend de la façon dont les chaînes d'approvisionnement mondiales s’organisent, et de l'élection présidentielle américaine qui pourrait modifier les attentes en matière d’échanges commerciaux. Néanmoins, certaines économies bien diversifiées pourraient bénéficier des fuites de technologies et de capitaux étrangers dans un contexte d'incertitudes géopolitiques.

À cet égard, l'Inde, le Japon, le Mexique et la Pologne se distinguent. L'Inde allie une croissance structurelle attrayante, une démographie favorable, une politique de marché propice à une industrialisation rapide avec une position stratégique entre les blocs emmenés par les États-Unis et la Chine. Elle est en mesure de commercer et d'investir pour son propre développement économique à long terme, contrairement à de nombreux pays industrialisés de la région Asie-Pacifique, où le coût de l’alignement avec les États-Unis et leurs alliés peut pondérer les avantages du «friend-shoring». Le Japon, quant à lui, pourrait bénéficier plus largement du bloc dirigé par les États-Unis, du fait qu’il dispose d'une devise extrêmement compétitive, d'accords commerciaux avancés avec tous les principaux alliés des États-Unis et d’une évolution séculaire en matière de dépenses stratégiques de capital. Les marchés actions des deux pays ont considérablement progressé, ce qui signifie que les investisseurs actifs doivent se montrer patients pour le moment.

Le Mexique et la Pologne bénéficient également du «friend-shoring» avec l’Amérique du Nord et l’Europe, et ils possèdent les bons ingrédients (proximité géographique, forte sensibilité à un vaste marché d'exportation, diffusion de technologies) pour se muer en centres régionaux de production. Ces prochaines années, ils pourraient supplanter en partie la domination de la Chine. Pour le Mexique, cependant, une administration Trump après les élections américaines de novembre pourrait exacerber le risque de perturbations aux frontières.

En Asie, les économies des pays de l'ASEAN pourraient bénéficier de l'arbitrage en matière de règles d'origine pour les exportations manufacturières de la Chine, en particulier la Malaisie en tant que hub régional de ces activités. Toutefois, leur forte corrélation avec la Chine en fait des régions plus appropriées en tant qu’alternative au dragon chinois.

Fin 2023, nous avons supprimé la dette et les actions chinoises de notre nouvelle allocation d'actifs stratégique afin de refléter notre analyse des difficultés à long terme du pays. La Chine reste un élément parmi d'autres dans les allocations dédiées aux actions émergentes et à la dette des marchés émergents libellée en monnaie forte. D’un point de vue tactique, nous pensons qu’il serait prématuré d’adopter un point de vue positif sur les actifs chinois, qu’il s’agisse des actions, des obligations ou du yuan. Toutefois, il conviendrait de considérer des alternatives bénéficiant d’une exposition à la Chine pour les avantages qu'elles offrent en termes de diversification et d'équilibre, sans les nombreuses incertitudes qui caractérisent l'environnement politique volatil de la Chine (voir le graphique 2).