La situation s’est nettement améliorée pour les institutions de prévoyance, selon l’étude Risk Check-up de Complementa, dirigée par Heinz Rothacher.

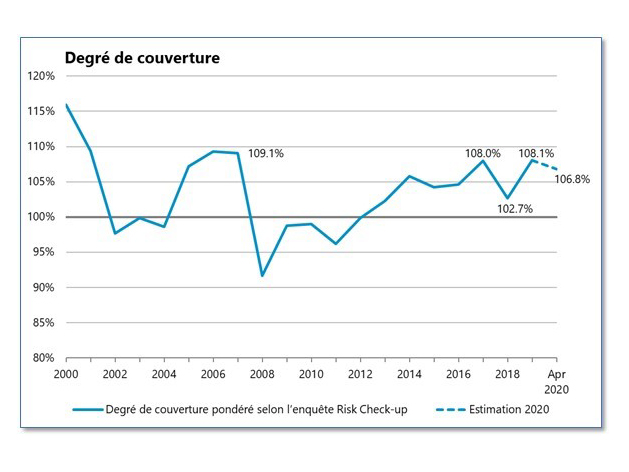

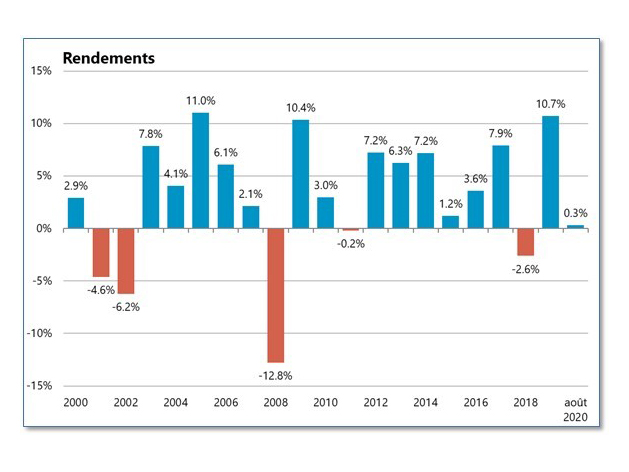

En début d’année, le degré de couverture des caisses de pensions a chuté à un rythme record. Au mois de mars, les réserves étaient en moyenne entièrement épuisées alors même que les caisses avaient pu augmenter le niveau de leur taux de couverture à 108,1% en 2019 grâce à une excellente performance de 10,7%. Ces derniers mois, la situation s’est nettement améliorée pour les institutions de prévoyance qui affichent même un rendement positif de 0,3% à fin août. A l’heure actuelle, le degré de couverture s’inscrit en léger recul à 106,8% par rapport au début de l’année. Pour qu’il reste stable, les caisses de pensions devraient générer un rendement de 2,2% d’ici la fin de l’année. Le capital de prévoyance des employés en 2019 a été rémunéré à un taux moyen de 2,4% en 2019, ce qui n’a jamais été aussi élevé depuis la crise financière de 2008. Cette année, le niveau de la rémunération dépendra essentiellement de l’évolution des marchés financiers qui se caractérisent actuellement par une forte volatilité. Les employés doivent sans aucun doute se préparer à une baisse progressive des taux de conversion dont la moyenne ne se situe plus qu’à 5,57% aujourd’hui. La question de savoir comment réagir à cette tendance sur le long terme a été soulevée par Complementa dans le cadre d’un thème spécial. Les responsables des caisses de pensions accueillent très favorablement l’idée d’avancer le début du processus d’épargne et de le renforcer en réduisant la déduction de coordination.

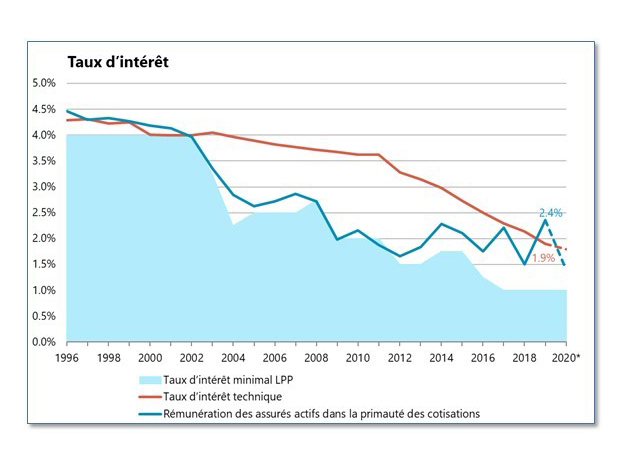

Le niveau des taux d’intérêt reste très faible et continue à poser un défi de taille aux caisses de pensions. Compte tenu de la politique monétaire expansive des banques centrales et du niveau élevé de la dette publique à travers le monde, il faut s’attendre à ce que cette situation perdure. Les caisses de pensions réagissent en adaptant leurs paramètres en conséquence. A 1,9%, le taux d’intérêt technique est ainsi passé pour la première fois sous le seuil de 2%.

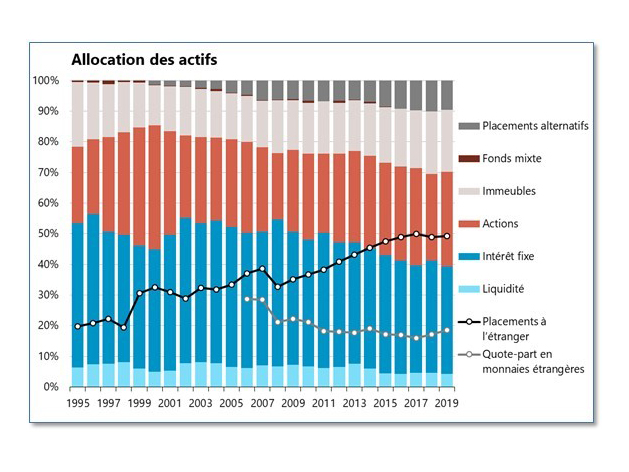

Les tendances à long terme dans le placement de la fortune se sont poursuivies en 2019. Les caisses de pensions détiennent toujours la majeure partie de leur fortune (35,1%) sous forme de titres à revenu fixe, mais ont commencé à réorienter leurs portefeuilles vers des placements risqués. La quote-part des actions s’est établie à 30,8% fin 2019. Depuis l’éclatement de la bulle Internet en 2001, il faut remonter à 2017 pour retrouver un chiffre plus élevé. Des valeurs élevées ont également été enregistrées dans l’immobilier (20,2%) et les placements alternatifs (9,6%). Sur l’ensemble des classes d’actifs, on constate que les caisses de pensions s’efforcent de diversifier davantage leurs placements. La quote-part de l’immobilier étranger en est un bon exemple: au cours des trois dernières années, elle a progressé de plus d’un point pour s’établir entre-temps à 3,1%.

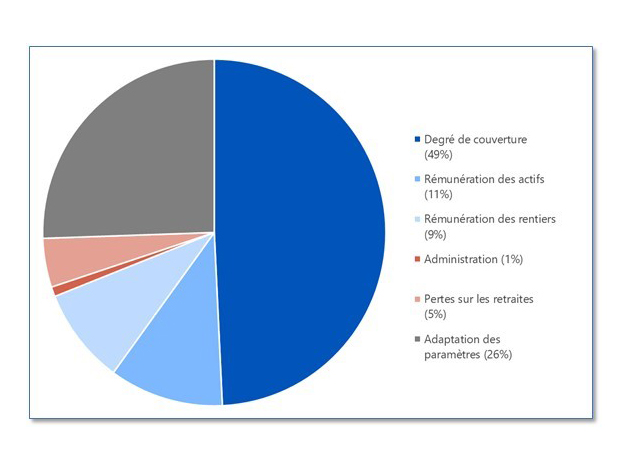

Grâce au rendement élevé sur leurs placements, les caisses de pensions ont pu rémunérer le capital de prévoyance des employés à 2,4% l’année dernière. A cet égard, quatre caisses sur cinq ont octroyé une rémunération supérieure au taux minimal LPP. En raison de la volatilité des marchés, il est difficile d’établir un pronostic pour l’année en cours. Si le Conseil fédéral devait abaisser le taux minimal LPP à 0,75% comme proposé, la rémunération élevée de l’année dernière pourrait être suivie d’une rémunération très faible cette année dans le contexte d’un dernier trimestre médiocre sur les marchés financiers. Seulement 20% du rendement sur les placements ont directement bénéficié aux assurés sous forme de rémunération. La plus grande partie, soit 49%, a servi à constituer des réserves pour fluctuation de valeur. 26% ont été affectés à l’adaptation des bases techniques (réduction du taux d’intérêt technique et adaptation liée à l’allongement de l’espérance de vie). Sur chaque franc de rendement, 5 centimes ont en outre dû être utilisés pour financier les pertes sur les retraites découlant d’un taux de conversion trop élevé.

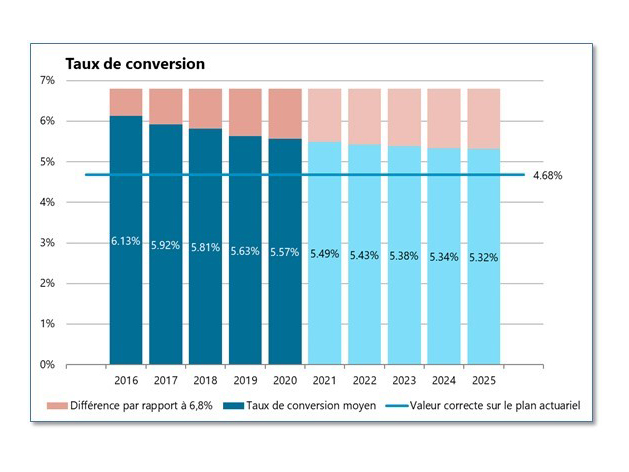

A l’heure actuelle, un taux de conversion moyen de 5,57% est appliqué sur le capital des nouveaux rentiers. Les caisses de pensions ont indiqué leur intention de l’abaisser à 5,32% d’ici l’année 2025. Outre le bas niveau des taux d’intérêt, l’allongement de l’espérance de vie doit également être pris en compte dans la fixation du taux de conversion. Une valeur correcte sur un plan purement actuariel n’est que de 4,68%, ce qui est nettement inférieur aux niveaux de 5,8% et 6,0% dont il est question sur le plan politique. Si le taux de conversion est fixé trop haut par rapport à la valeur actuarielle, les jeunes générations devront continuer à cofinancer les nouvelles rentes, notamment par le biais de baisses de rémunération de leur avoir de prévoyance.

Face à la baisse continue du taux de conversion, la question se pose de savoir jusqu'où il peut descendre avant que la prévoyance professionnelle ne soit fondamentalement remise en cause. D’après les réponses des responsables des caisses de pensions, un taux de 5,0% apparaît majoritairement raisonnable. Un taux de 4,5% n’est acceptable que pour la moitié d'entre eux. Le taux de conversion ne devrait toutefois pas descendre sous le seuil de 4,0%. 86% des sondés estiment que la raison d’être du 2e pilier serait menacée s’il arrivait à ce niveau. Les responsables des caisses de pensions sont en outre d’avis que la plupart des assurés comprennent la nécessité d’une baisse des taux de conversion. Toutefois, seul un tiers d’entre eux est convaincu que les acteurs politiques comprennent également cette nécessité. L’opinion des représentants du 2e pilier sur le supplément de rente est encore plus tranchée: ils y voient une menace fondamentale au principe des trois piliers.

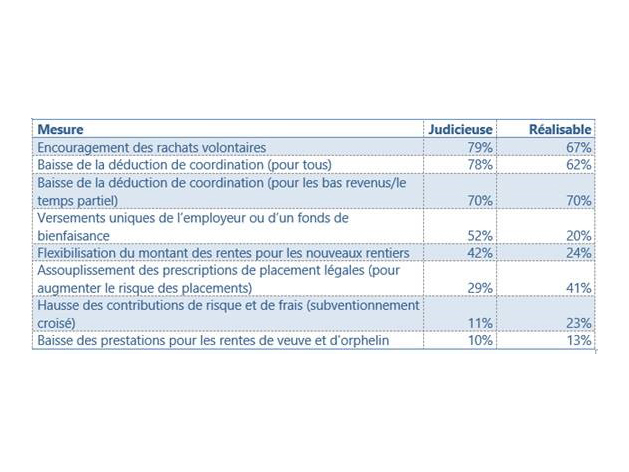

Neuf participants au sondage sur dix se déclarent favorables à l’introduction d’un processus d’épargne plus précoce et pensent qu’une telle mesure est politiquement réalisable. Un quart des caisses l’a d’ailleurs déjà mise en œuvre de sa propre initiative. 62% souhaiteraient prélever des cotisations d’épargne à partir de la 20e année et 26% l’envisagent même dès la majorité. D’un autre côté, les trois quarts des caisses sont certes convaincues qu’une augmentation de l’âge de la retraite va dans le bon sens, mais seul un quart pense que ce projet est réalisable sur le plan politique. 63% approuvent l’âge de la retraite à 67 ans, à condition que le niveau des prestations puisse être maintenu. La question de savoir si la réduction de la promesse d’assurance est également dans l’intérêt de la population n’a pas été évaluée. Un âge de la retraite identique pour les deux sexes est approuvé à la quasi-unanimité (94%). Aux yeux des responsables des caisses de pensions, la baisse de la déduction de coordination est également une mesure bénéfique. A cet égard, les deux variantes (pour tout le monde ou seulement pour les bas revenus / les employés à temps partiel) sont envisageables.

77% des sondés indiquent que la caisse de pensions dont ils sont responsables pratique une redistribution. D’après les réponses, presque tous les conseils de fondation sont conscients du problème de la redistribution: 70% l’ont même déjà fait évaluer ou calculer. Pour y remédier, 84% des institutions de prévoyance ont déjà abaissé leur taux de conversion ou prévu de le faire. 64% rémunèrent les avoirs de vieillesse au moins à hauteur du taux d’intérêt technique ou envisagent de le faire à l’avenir. D’autres concepts suscitent moins d’adhésion: 45% des caisses prévoient de faire participer les assurés actifs aux revenus de la fortune, et seules 19% estiment qu’une limitation de la rente de vieillesse à un certain montant est réalisable.

Par rapport à l’année précédente, le degré de couverture s’inscrit actuellement en baisse de 1,3%

Le rendement cumulé est redevenu légèrement positif depuis août

Pour la première fois depuis 2002, la rémunération des employés est supérieure au taux d’intérêt technique.

Les valeurs à partir de 2021 reposent sur les réponses à l’enquête concernant les réductions prévues.

Un franc sur cinq est investi dans l‘immobilier.

Les revenus générés ont essentiellement été affectés au bilan.

Les mesures de réforme judicieuses sont également considérées comme politiquement réalisables.