Les risques économiques liés à la «dureté excessive» du resserrement ont fortement diminué.

.jpg)

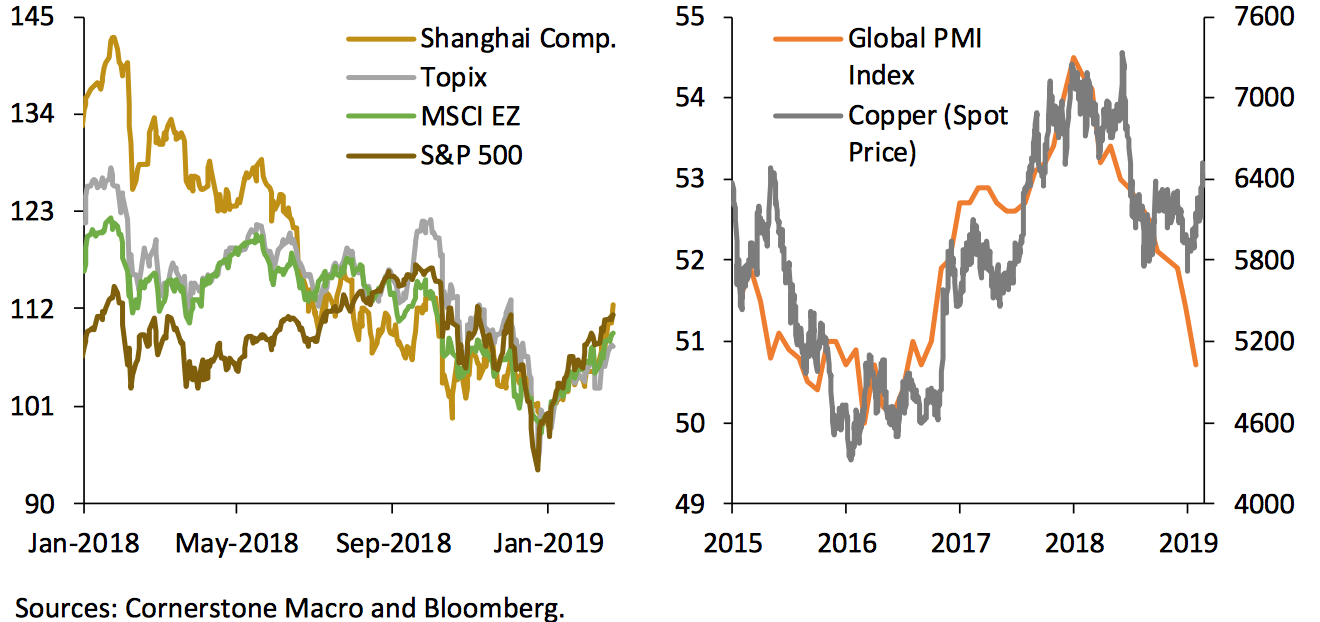

Le vieil adage boursier qui dit qu’il ne faut pas se mettre en travers du chemin de la banque centrale («don’t fight the Fed») résume bien le climat qui a règne en ce moment sur les marchés. Depuis le changement de ton de Jay Powell en tout début d’année, suivi de diverses déclarations «apaisantes» de membres du comité de politique monétaire, jusqu’aux messages récents sur les considérations concernant l’inflation, les risques économiques liés à la «dureté excessive» du resserrement ont fortement diminué. Cela a permis aux marchés des actions de réparer pratiquement tous les dégâts de fin 2018 avec des hausses entre 7 et 12% depuis le 1er janvier. Même message en provenance des matières premières, comme le pétrole ou le cuivre, qui s’affichent en progression marquée, et sont généralement considérés comme des signaux de croissance économique.

Les marchés du crédit et de la dette émergente sont également en reprise depuis fin décembre, alors que les taux souverains sont en légère baisse, ce qui ne manque pas de nous interpeler. En effet, comment se fait-il que les actifs les plus risqués semblent anticiper une embellie conjoncturelle, alors que les taux souverains (essentiellement stables) disent le contraire? Nous développerons ce thème dans les paragraphes suivants.

En février, les marchés des actions ont globalement maintenu leur bonne dynamique. Le rôle de vedette a été repris par la Chine (l’indice Shanghai Composite progresse de près de 14%!). Stabilité dans l’évolution des marchés obligataires et bonne performance de l’immobilier suisse coté qui poursuit sa reprise (+1,3% en février). Fermeté retrouvée pour le franc suisse au cours des dernières semaines après la faiblesse du début d’année (reflet du retour de l’appétit pour le risque). Le dollar montre également des signes de tassement, notamment contre la devise chinoise, à mesure que la perspective d’un accord avec les Etats-Unis se précise.

Le rallye du début d’année se poursuit. Il prend désormais des proportions que les plus optimistes n’attendaient pas. Comme évoqué dans notre dernière chronique, l’apaisement des tensions politiques et monétaires a considérablement amélioré le sentiment des investisseurs.

1. Les banquiers centraux ont changé de ton

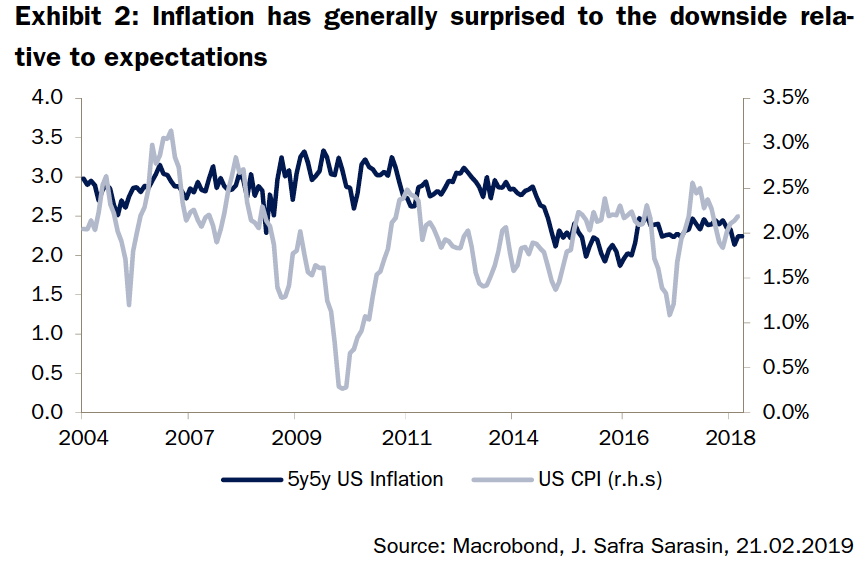

Le thème de l’inflation revient au premier plan des discussions au sein de la Réserve fédérale. Les experts s’interrogent désormais ouvertement sur la persistance de chiffres faibles (structurellement en dessous des attentes, défiant ainsi les modèles classiques d’analyse) malgré la gigantesque stimulation monétaire des dernières années et la baisse massive du chômage. Il est désormais envisagé de viser un «taux moyen» d’inflation (toujours à 2%) sur une certaine période plutôt qu’un «taux cible», ce qui permettrait d’accepter un taux supérieur si les circonstances le justifient.

(exprimées par l’inflation moyenne attendue pour 5 ans dans 5 ans)

La réduction programmée du bilan de la Fed est également remise en question et l’option de vivre avec un bilan structurellement plus cossu (que par le passé) n’effraie plus personne. Enfin, la patience est clairement la règle concernant la prochaine hausse des taux directeurs, attitude particulièrement prisée au moment où le tassement des indicateurs d’activité se confirme.

En Europe, les paroles d’experts viennent également apaiser les craintes, comme lorsque l’économiste en chef de la Banque Centrale Européenne envisage la reprise possible d’opérations de marché (TLTRO) si les circonstances l’exigent. La hausse du taux repo largement anticipée pour mi-2019 sera vraisemblablement reportée à 2020 (et par voie de conséquence la réduction des taux négatifs en Suisse). On voit bien que personne ne veut être responsable de la prochaine récession…

2. Trump a besoin de succès rapides

Après s’être embourbé dans un «shutdown» désastreux, le Président américain veut vite redorer son blason. Il tente donc de trouver une première porte de sortie «avantageuse» dans les discussions tarifaires avec la Chine. Il propose d’étendre la période de négociation au delà du 1er mars (au moins jusqu’à la rencontre avec Xi mi-mars) et il pourrait se contenter d’un accord restreint. Celui-ci serait essentiellement centré sur la réduction du déficit commercial par l’augmentation massive d’achats de biens agricoles et de semi-conducteurs notamment, ainsi que sur des engagements à propos de la relation dollar/renminbi. Cette rhétorique participe à la présente réduction des tensions, mais semble désormais largement escomptée par les marchés financiers. En rien les enjeux de domination mondiale dans des secteurs-clés ne sont réglés…

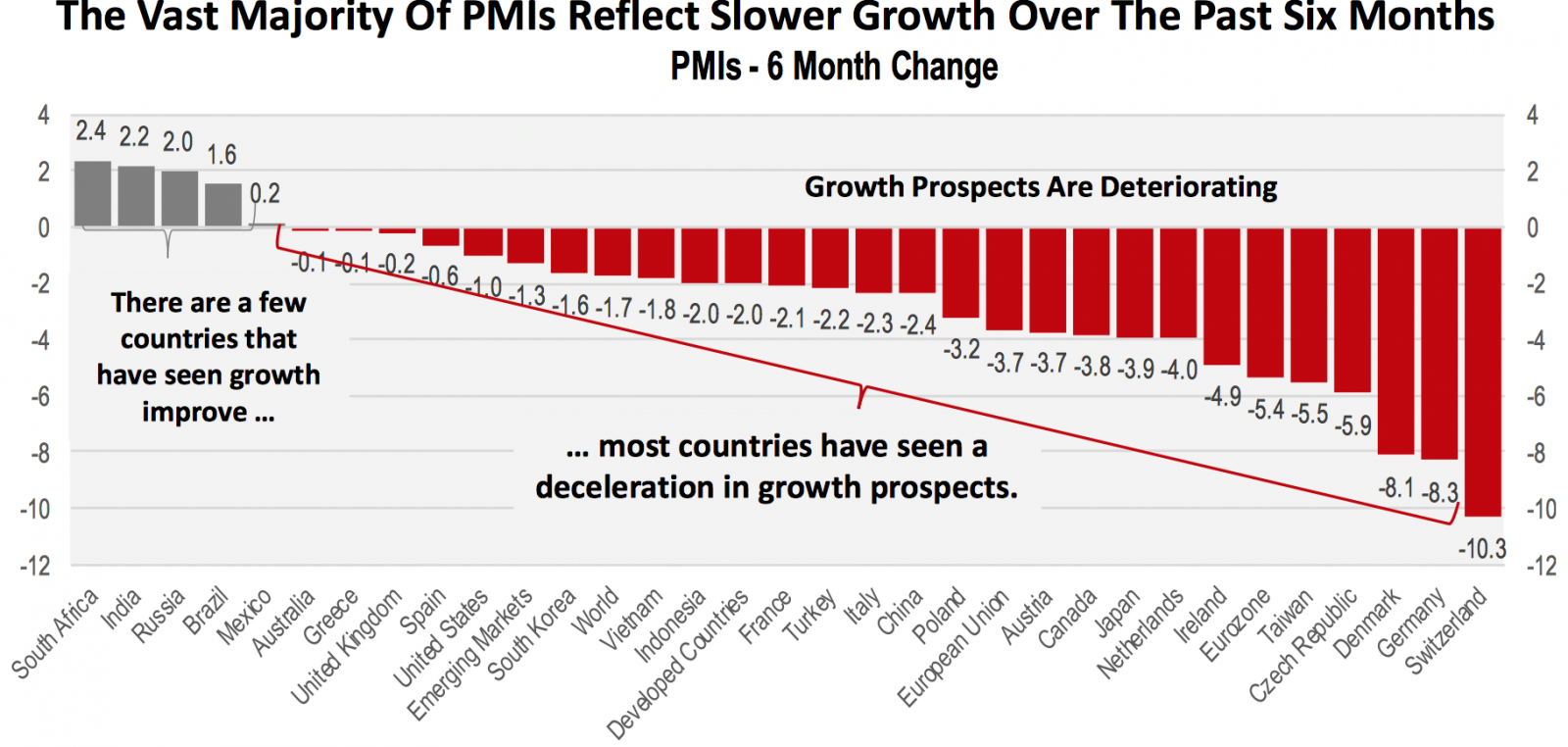

3. Les indices avancés continuent à se détériorer dans le monde

Notre processus d’analyse prend largement en compte l’évolution de l’activité économique et en particulier les indicateurs avancés du cycle que sont les PMIs (soit les enquêtes auprès des directeurs d’achat). Nous observons que le tassement – qui a débuté au milieu de l’an dernier – se poursuit et nous excluons d’atteindre un plancher prochainement. Nous observons également que de nombreux pays européens (avec la Suisse!) s’inscrivent en queue de peloton. Globalement, la dynamique économique devrait toutefois rester suffisante pour éviter une récession dans les grands pays, mais en Europe le ralentissement est véritablement marqué.

(variation sur 6 mois)

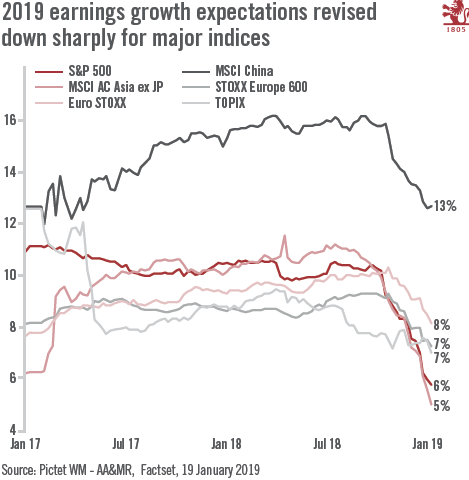

4. Les bénéfices sont attendus en recul!

Les indices avancés (PMIs) d’activité économique constituent un des éléments déterminants pour projeter la tendance à venir des bénéfices des entreprises. Par conséquent, il n’est pas étonnant d’avoir une image considérablement détériorée. Ainsi dans l’immédiat, nous n’anticipons pas de poursuite du mouvement haussier des bourses, après la récupération des dernières semaines. Les résultats publiés au titre du dernier trimestre de 2018 restent globalement conformes aux attentes (prudentes) et les commentaires pour 2019 sont plus modérés.

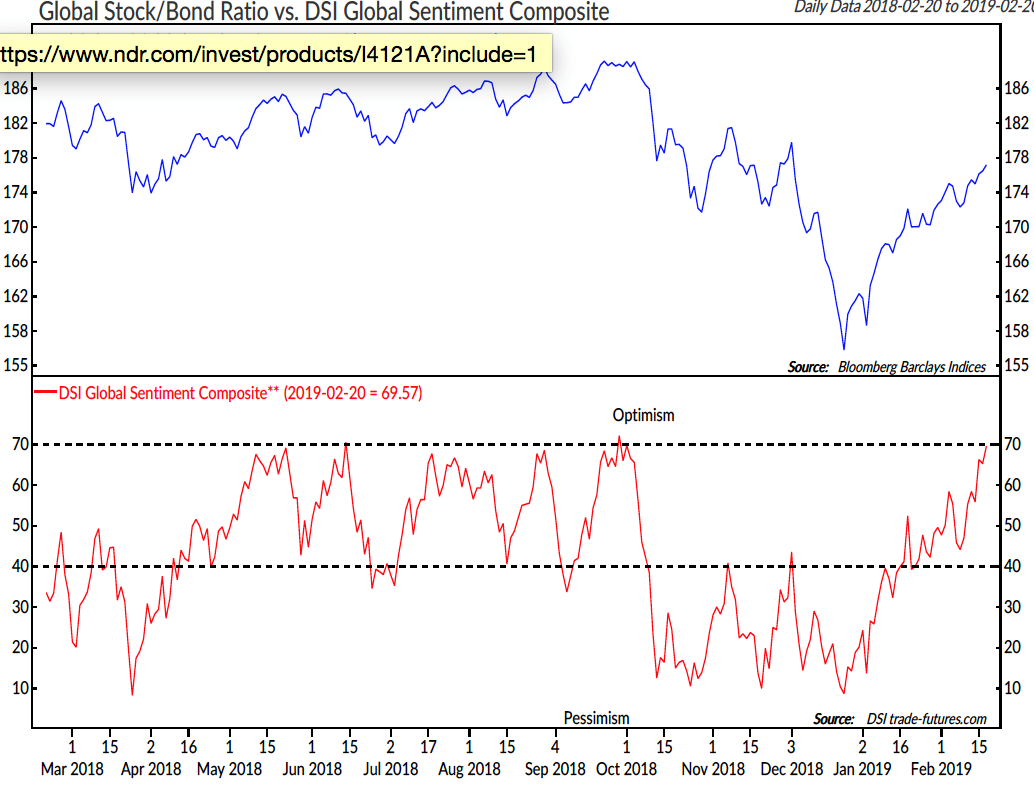

5. L’optimisme des investisseurs est à un niveau élevé

La reprise boursière s’est poursuivie pendant près de deux mois sans correction sensible (plus de 2%)! Si la baisse des principaux indices boursiers au cours du dernier trimestre de 2018 avait pris des proportions inattendues, le rebond qui a suivi fait preuve d’un dynamisme tout autant surprenant. D’un niveau élevé de pessimisme il y a quelques semaines, les investisseurs expriment désormais un optimisme extrême. C’est le marché américain qui – une nouvelle fois – dicte la tendance avec les poids lourds en figure de proue. Cette dynamique semble éloigner le fameux «re-test» (configuration souvent mentionnée par les analystes techniques, soit un retour au plus bas niveaux de cours enregistrés en fin d’année) avant de pouvoir repartir sur une tendance claire. Dans un contexte boursier très «algorithmique», le recul des indicateurs de volatilité et le rebond du facteur «momentum» ont fortement soutenu les indices (malgré une participation modeste des investisseurs à en juger par les volumes de transactions). Nous considérons que ce mouvement de reprise est désormais excessif, ouvrant par conséquent la voie à une phase de digestion/correction au cours des prochaines semaines.

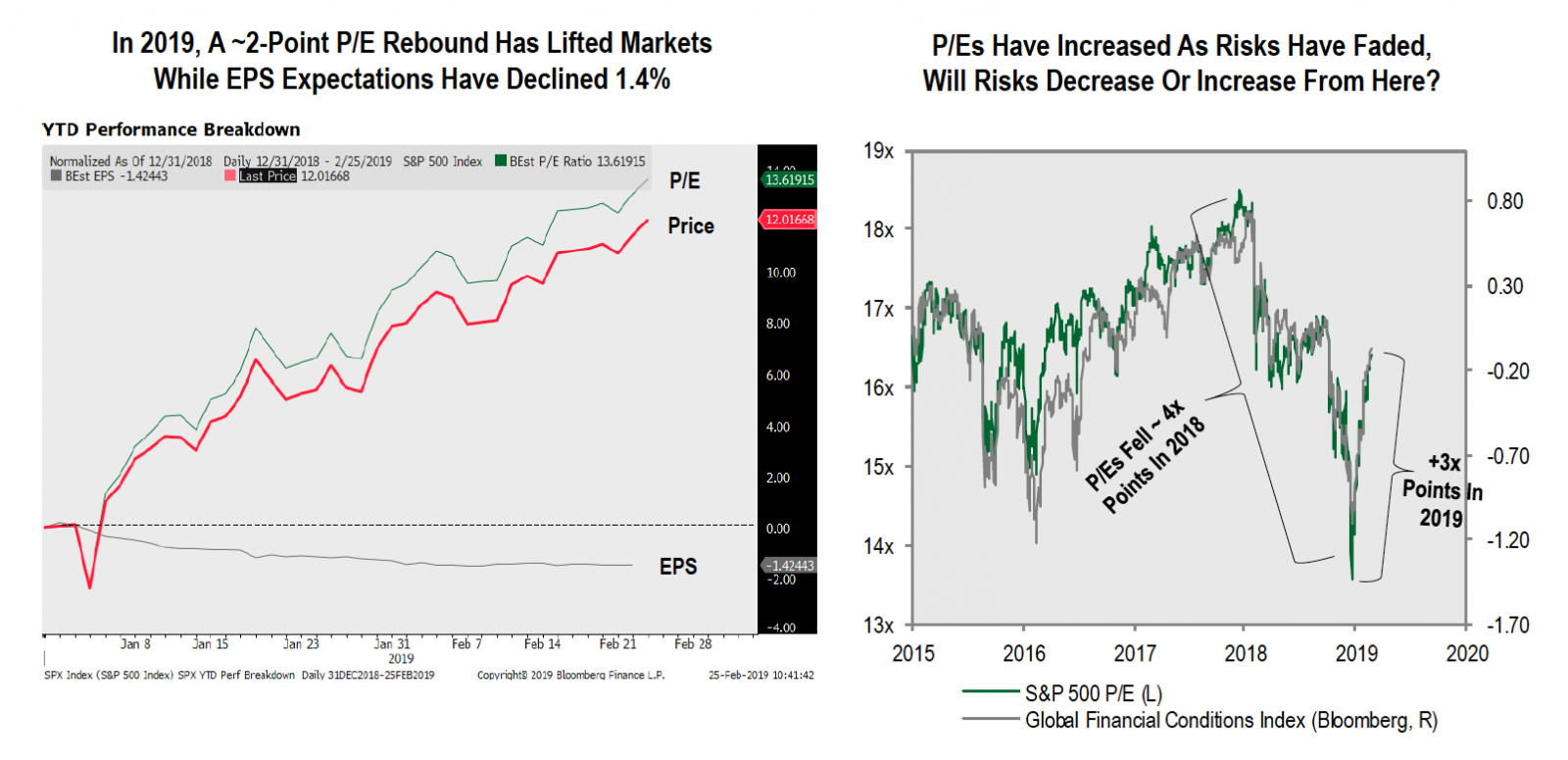

Les deux premiers mois de l’année ont permis d’effacer la majorité des moins-values de l’an dernier. On peut donc s’interroger sur l’origine de ces mouvements erratiques. Il apparaît que les multiples de valorisation des marchés des actions se sont dans un premier temps (mars-décembre 2018) contractés dans une proportion importante (entre 3 et 4 points de multiples selon les pays) à mesure que les risques augmentaient et les conditions monétaires se tendaient de manière globale. La reprise de janvier-février 2019 est de son côté le fruit d’une expansion des mêmes multiples à la faveur de la détente monétaire principalement. Pendant le même temps, les attentes bénéficiaires continuent à être revues à la baisse (comme les PMIs, voir plus haut).

La question en ce moment est de savoir si cette reprise boursière a «encore du jus». A nos yeux, il faudrait une inversion des tendances conjoncturelles de fond pour justifier une poursuite de ce mouvement au cours des prochains mois. Nous plaidons plutôt pour une pause (voir une correction modeste) dans la mesure où la récupération (suite à des ventes indiscriminées) est largement complétée.

Il existe donc une divergence importante entre le comportement des marchés des actions (fortement haussier) et celui des marchés de la dette souveraine de qualité (solide tenue, recul des taux). Traditionnellement, ce type de divergence ne dure pas. Nos observations basées sur les indicateurs conjoncturels indiquent que l’orientation baissière des taux longs prend en compte les inquiétudes concernant le croissance et (de manière positive) la modicité des tensions inflationnistes. Nous considérons que les bons du Trésor donnent généralement de bonnes informations concernant les perspectives de croissance et l’inflation dans la mesure où le niveau de taux peut être décomposé entre taux court réel anticipé, anticipation d’inflation et prime de terme (pour le risque de détenir à long terme). En ce moment, nous observons que la baisse des taux longs aux Etats-Unis et en Europe provient de la baisse des taux courts réels anticipés (après les diverses déclarations des banques centrales) avec un niveau d’inflation attendu qui demeure stable (à bas niveau). Ainsi, nous maintenons notre position qui s’appuie sur un ralentissement modéré (pas de récession en vue) bien reflété par les taux longs américains (les taux européens restent quelque peu manipulés à nos yeux) et un rebond mérité des actifs plus risqués après une baisse démesurée (dans des marchés creux de fin d’année).

Dans ce contexte, les portefeuilles méritent de rester diversifiés en obligations (avec un mix entre souverains pour la fonction d’utilité et crédit – développé et émergent – pour le portage avec une grande sélectivité), actions avec une allocation moyenne (neutre au sein des fourchettes de fluctuations autorisées à moyen terme) et enfin maintien d’une allocation raisonnable (de l’ordre de 5% chacun) aux actifs réels comme l’immobilier et les métaux précieux.

Dans les marchés des actions, le fort rebond des valeurs cycliques ou des métaux industriels nous paraît surfait. Nous maintenons l’essentiel de l’exposition sur les secteurs plus défensifs et les valeurs à la croissance visible. Sur le plan régional, nous avons une légère préférence pour le marché américain (riche en valeurs de croissance) et les marchés émergents (pour le rapport favorable entre croissance des bénéfices et valorisation).

Sur le plan des devises, nous n’attendons pas de mouvements brutaux (sauf en cas de surprises d’ordre géopolitique) avec une propension plutôt baissière pour le dollar américain.