Il est difficile de battre un indice sur les marchés développés. La situation est différente sur les émergents qui se prêtent bien à la génération d’alpha.

Le risque actif d’un portefeuille devrait être pris de préférence sur les marchés émergents plutôt que sur les marchés développés. En effet, une analyse approfondie montre que ces marchés sont inefficients, tant pour les actions que pour les obligations. Ce phénomène est illustré par le fait les ETFs ne parviennent pas reproduire les indices des marchés émergents avec la même exactitude que ceux des marchés développés. Si certaines raisons de cette inefficience sont bien connues, d’autres le sont moins.

L’une d’entre elles est la rareté des analyses. En comparaison des marchés développés, le nombre d’analystes qui suivent un titre est moins élevé et, par conséquent, les prévisions sont moins précises. Si l’on compare l’écart des prévisions des analystes avec les bénéfices effectivement réalisés sur une année, il est proche de zéro pour l’indice Dow Jones alors qu’il avoisine les 10% pour l’indice de la bourse de Shanghai. Une telle imprécision offre aux gérants talentueux la possibilité de se démarquer et de réaliser des performances supérieures à la moyenne.

Une deuxième cause de l’inefficience des marchés émergents réside dans leur sensibilité particulière aux risques liés à la durabilité. Les entreprises des marchés émergents n’y sont pas davantage exposées que celles des marchés développés mais elles sont affectées par d’autres facteurs qui peuvent s’avérer déstabilisateurs comme, par exemple, la corruption ou la fragilité des écosystèmes. Et, ceci tend à amplifier la dispersion des performances des actions sur un même marché. A l’inverse, les entreprises des marchés développés, davantage exposées au risque réglementaire, sont en quelque sorte forcées à la normalisation et par conséquent vers une réduction des écarts de performance de leurs actions.

| Entreprises des | marchés développés | marchés émergents |

| Corruption | 3% | 24% |

| Sécurité au travail | 12% | 30% |

| Fragilité des écosystèmes | 2% | 16% |

| Rareté de l'eau | 19% | 25% |

| Grèves | 24% | 27% |

| Changement climatique | 44% | 40% |

| Réglementation du secteur de la chimie | 41% | 26% |

| Protection des données | 34% | 19% |

| Réglementation des émissions de CO2 | 22% | 3% |

Le surlignage en couleur souligne les différences en ce qui concerne les principaux risques

Une méta-analyse des études portant sur l’incidence des facteurs ESG sur l’investissement montre que leur inclusion a des effets positifs sur tous les marchés. Cependant, dans le cas des marchés émergents, elle paraît plus efficace puisque près de 65 % des études parviennent à la conclusion qu'elle améliore les performances (ce taux n’est que 35% pour les marchés développés).

Il est plus difficile d’investir sur les marchés émergents que sur les marchés industrialisés, ne serait-ce que du fait de la complexité des structures de propriété des entreprises. Sur les marchés émergents, la propriété est souvent très concentrée: un peu plus de 70% des entreprises de l’indice MSCI marchés émergents ont un actionnaire de contrôle qui détient plus de 30% de leurs actions (alors que cette proportion est de 20% pour les entreprises de l’indice MSCI monde). Par conséquent les actionnaires minoritaires y sont davantage exposés à des risques de gouvernance.

Toutes les inefficiences énumérées ci-dessus s’appliquent également aux marchés obligataires qui, cependant, sont sujets à des facteurs d’inefficience supplémentaires.

En règle générale, il est intéressant d’adopter une approche de type «contrarian» pour les titres à taux fixes. Malgré cela, de nombreux investisseurs établissent leurs directives d’investissement et de gestion des risques selon un «système à tiroirs» basé sur une répartition par pays, par indice et par notation. Cette approche favorise l’achat et la vente systématique: par exemple lorsqu’une obligation voit sa notation abaissée et sort de la catégorie «investissable», l’investisseur qui a adopté le système à tiroirs, doit la vendre. Pour les investisseurs qui ont choisi de se concentrer sur les fondamentaux, cela peut, au contraire, représenter une opportunité intéressante.

Une autre manifestation de l’esprit moutonnier se retrouve dans les indices obligataires. Très étroits, ces derniers ne reflètent pas la totalité de l’éventail des obligations disponibles sur le marché. Aussi, les investisseurs peuvent-ils trouver des opportunités intéressantes en dehors des indices, y compris pour des obligations d’émetteurs inclus dans les indices mais libellées dans d’autres devises. S’ajoute à cela le fait que suivre un indice ne garantit ni une plus grande liquidité, ni une volatilité plus faible. Les variations de l’appétit au risque déclenchant fréquemment des mouvements de masse, des flux importants vers ou hors des titres de l’indice de référence via les ETFs peuvent entraîner des distorsions de cours. Ce sont autant opportunités pour les investisseurs plus flexibles et plus créatifs.

Bon nombre de pays et d’entreprises de l'univers émergent sont soumis à des influences similaires, à savoir l'évolution des cours des matières premières et celle du dollar américain. Mais tous n’ont pas la même sensibilité à ces facteurs. Or, dans les familles d’indices les plus couramment utilisées, seul un nombre limité de pays est représenté et les producteurs de produits de base sont surreprésentés. Par conséquent, la corrélation entre les pays inclus dans ces indices est indûment élevée, alors que leurs modèles économiques et leurs positions dans le cycle économique peuvent varier considérablement. C'est le cas de la Turquie et du Mexique: leur corrélation n’est élevée que parce que ce sont les mêmes investisseurs qui négocient leurs actions au même moment et pour les mêmes raisons. Un gérant intelligent doit donc analyser en profondeur les différents composants du portefeuille afin de construire une exposition cohérente avec sa vision stratégique plutôt que de suivre aveuglément l’indice de référence.

Comme pour les actions, l’approche durable peut être appliquée aux marchés obligataires. En effet, dans les pays qui bénéficient d’une gouvernance et d’un environnement institutionnel améliorés, le risque d'événements tels que coups d'État, grèves ou interventions du FMI, est plus faible et la probabilité qu'ils honorent leurs obligations plus élevée.

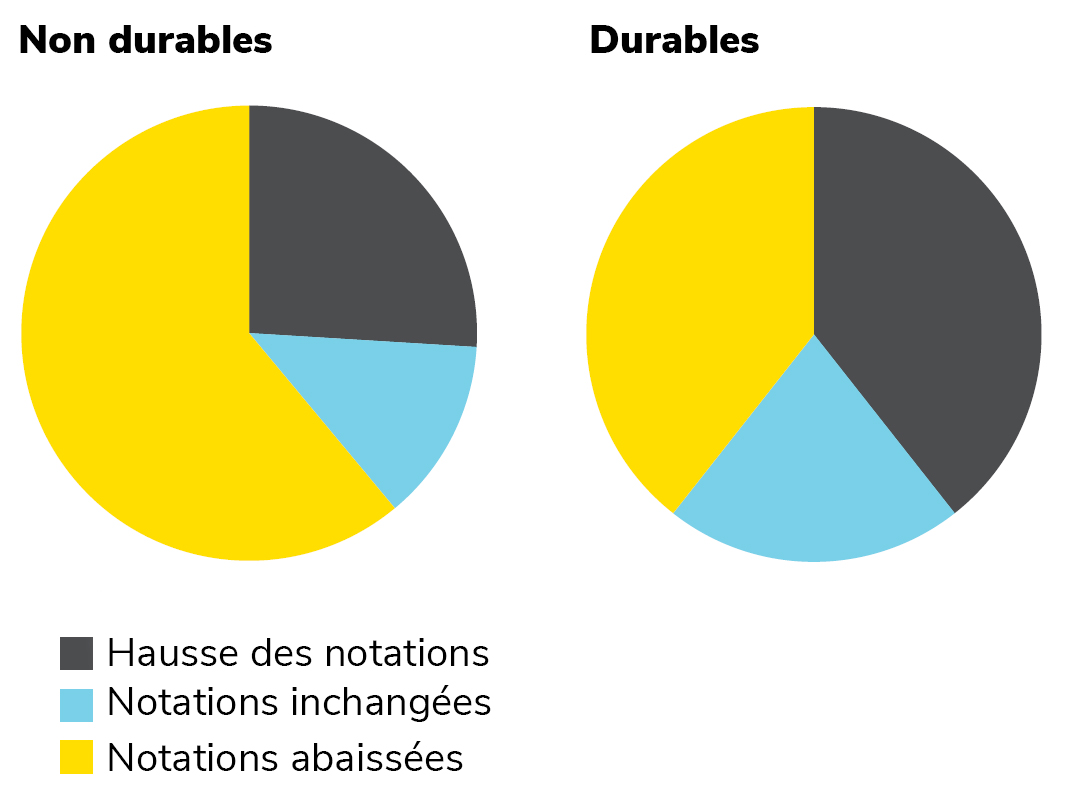

L’approche durable d’un portefeuille obligataire peut également réduire sa volatilité et ses risques. Depuis 2007, pour les obligations d'Etat des pays notés «durables», la fréquence des changements de notation a été aussi élevée à la hausse qu’à la baisse. En revanche, pour les pays considérés comme «non durables», les baisses ont été deux fois plus fréquentes que les hausses!

Voir également: Vontobel