Les politiques des banques centrales et le conflit Russie/Ukraine ont déclenché un revirement sur les actions. Les stratégies à faible volatilité, un facteur de surperformance à long terme.

Après avoir jugé l'inflation comme transitoire pendant plusieurs trimestres, les principales banques centrales ont changé de ton au début de 2022 en adoptant une posture bien moins accommodante et en promettant de maîtriser l'inflation, ce qui a entraîné une hausse marquée des taux d'intérêt. Depuis lors, l'invasion de l'Ukraine par la Russie et les sanctions imposées en conséquence ont fait exploser les prix de l'énergie, ajoutant aux pressions inflationnistes déjà fortes. Les marchés actions ont été très volatiles, la plupart des principaux indices affichant de fortes pertes depuis le début de l'année.

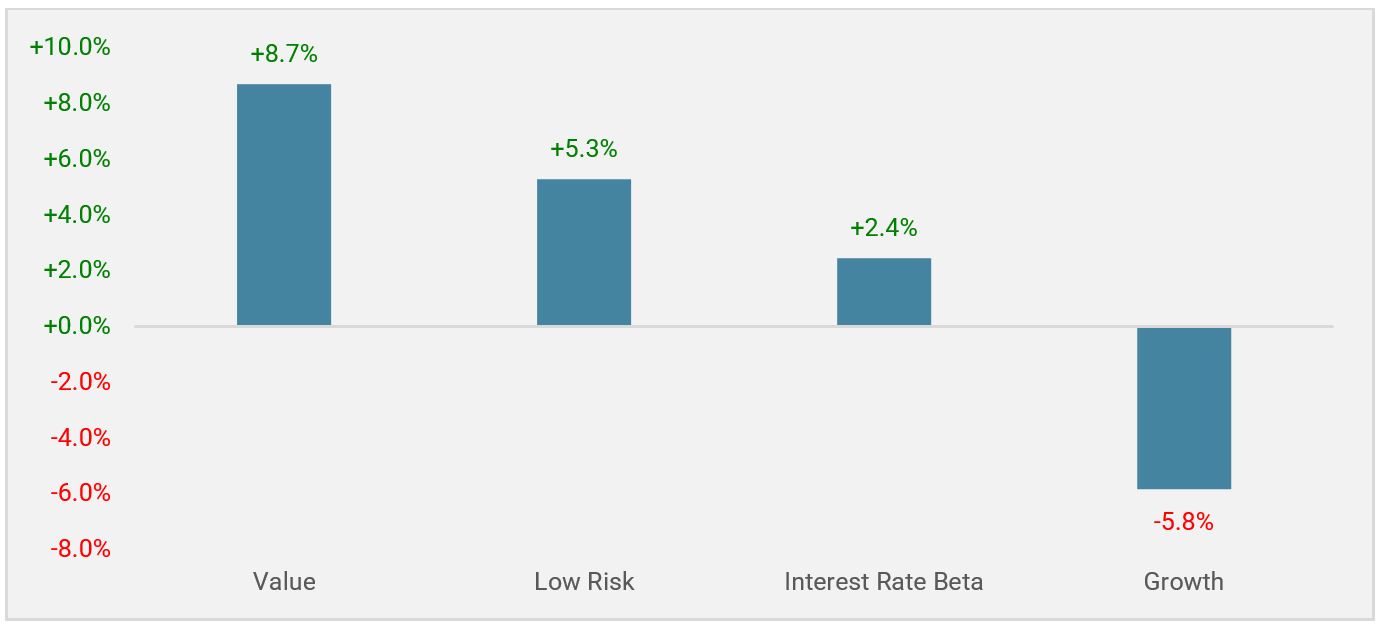

Les valeurs de croissance dites «Growth», longtemps les favorites des investisseurs, ont été parmi les plus durement touchées. Avant même que la Russie n’agisse, elles avaient commencé à perdre de leur superbe, les investisseurs s'interrogeant sur l'impact de la hausse de l'inflation et des taux sur leurs perspectives de croissance. Dans le même temps, les secteurs à faible volatilité traditionnels («Low Vol») et de valeur («Value») ont surperformé de manière significative et apporté la protection à la baisse pour laquelle ils sont généralement connus, mais que beaucoup avaient remis en question au cours des deux dernières années. Les performances des facteurs présentées dans le graphique 1 mettent en évidence les différences marquées depuis le début de l'année.

Pour l'avenir, nous pensons que les politiques des banques centrales et le conflit Russie/Ukraine ont peut-être déclenché un revirement à plus long terme sur les actions, annonçant une période prolongée d'incertitude, de volatilité des prix et de croissance plus faible. Dans ce contexte et face aux enjeux actuels, notre analyse indique qu'il est peut-être temps pour les investisseurs de réaffirmer leur foi dans les stratégies à faible volatilité comme facteur de surperformance à long terme.

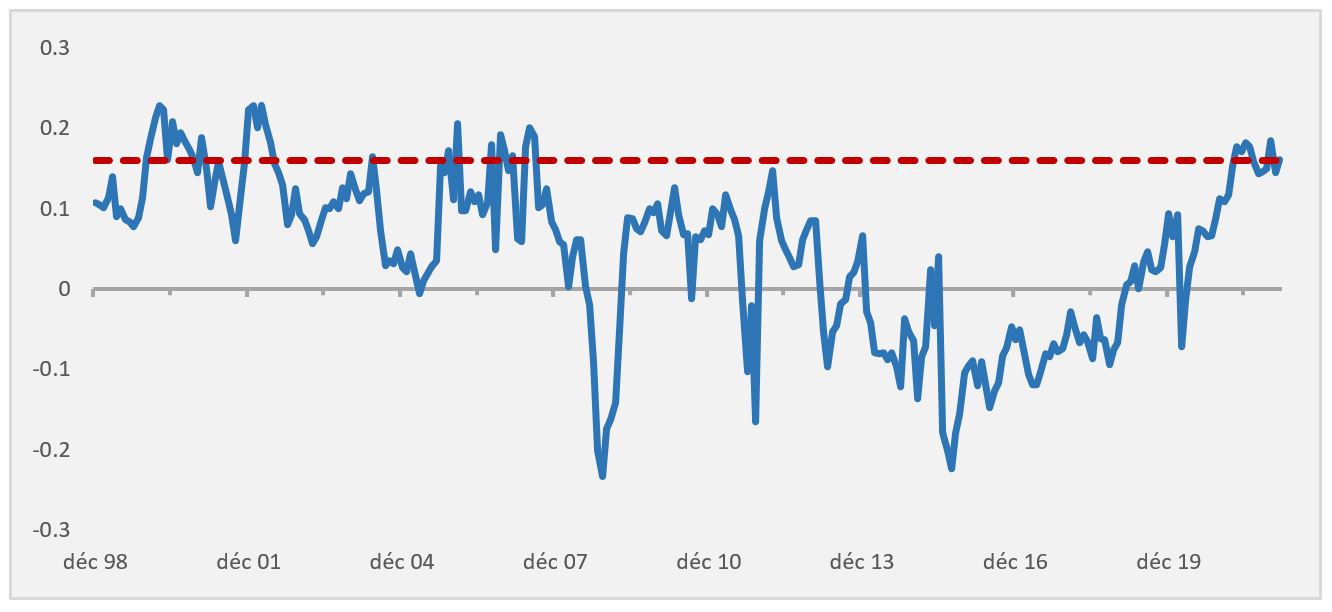

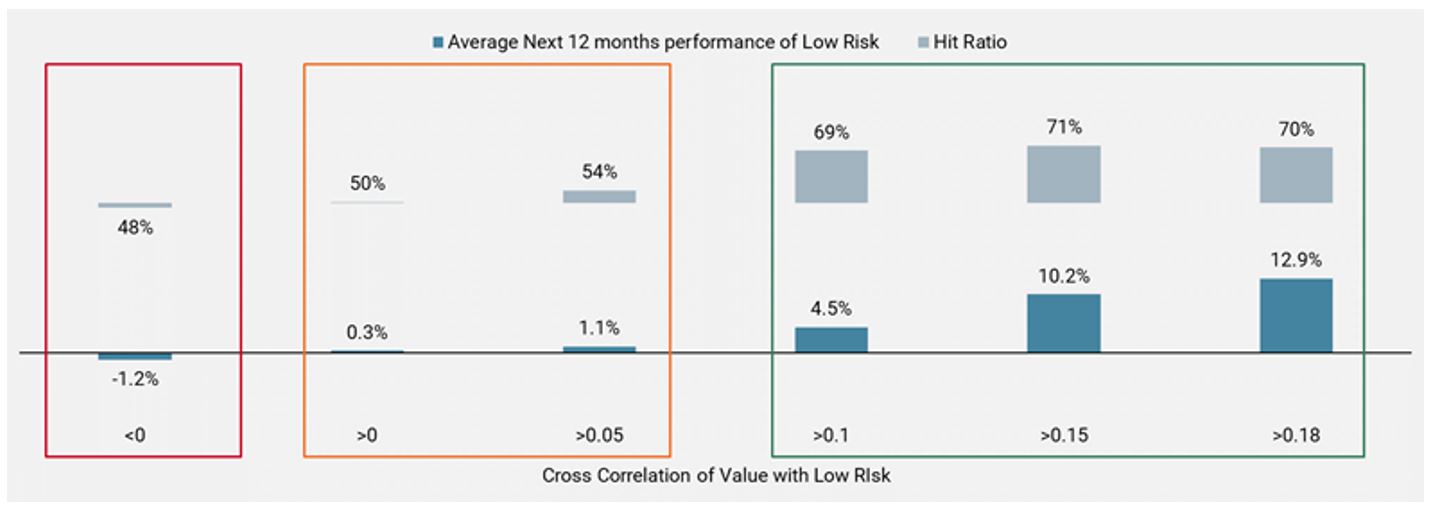

La figure 2 montre que le facteur «Low Risk» et le facteur «Value» commencent à nouveau à évoluer de manière synchrone, affichant leurs plus forts niveaux de corrélation cross-sectionnelle depuis 2007. Et, comme l'illustre la figure 3, historiquement, plus cette corrélation est forte, plus la performance prospective du facteur «Low Risk» est élevée au cours des 12 mois suivants. Lorsque la corrélation est supérieure à 0,18, un niveau proche du niveau actuel, le «Low Risk» a historiquement délivré une performance positive sur l'année suivante dans 70% des cas, avec un rendement moyen de 12,9% sur les 12 prochains mois.

Dans un contexte d'inflation, de menaces sur la croissance et d'incertitude élevée sur les marchés actions, les valorisations des titres de croissance devraient continuer à souffrir, tandis que les valeurs «Low Risk» présentant des valorisations attrayantes, une bonne qualité de crédit et une solide visibilité sur les bénéfices devraient attirer les investisseurs et produire des résultats supérieurs à la moyenne. Combinées à un profil de risque inférieur à la moyenne du marché, les stratégies gérées en fonction du risque sont susceptibles de bénéficier d'un environnement favorable dans les années à venir. Cela dit, le «Low Risk» à lui seul ne suffira pas et les investisseurs devront procéder à une évaluation complète du risque à 360 degrés, en tenant compte de facteurs tels que les fondamentaux, la sensibilité aux taux d'intérêt et l'ESG, en sus de la métrique traditionnelle qu’est la volatilité.