Plus de la moitié des entreprises du FTSE 100 suspendent ou réduisent leurs dividendes.

Après BP cette semaine, les entreprises du FTSE 100 ayant suspendu ou réduit leurs dividendes cette année sont désormais au nombre de 52. Le rendement de dividende de l’indice actuellement estimé par Bloomberg s’établit à 3,74%, contre 4,35% le 31 décembre 2019, une baisse significative si l’on considère que le niveau du FTSE 100 était 25% supérieur en début d’année.

Au sein du FTSE 250, qui compte moins de compagnies pétrolières et plus de valeurs technologiques, la proportion d’entreprises ayant annoncé une baisse ou une annulation de dividendes est légèrement moindre, avec un total de 107.

Sur le segment des actions dégageant des dividendes, seul un petit nombre de titres dans les secteurs défensifs de la santé et de la consommation offre encore des perspectives de revenus. Les grandes compagnies pétrolières et gazières, connues pour payer des dividendes quoi qu’il advienne, devraient continuer de décevoir les investisseurs dans la mesure où les prix bas des matières premières mettent à mal leur trésorerie. Par ailleurs, les banques, enjointes à préserver le capital par les autorités de régulation, ne devraient pas changer de cap tant que le pic de défauts n'aura pas été atteint.

au cycle de défauts imminent, mais largement signalé.

En parallèle, les rendements des Gilts sont négatifs jusqu’à 8 ans, bien que la Banque d’Angleterre concède que des taux négatifs porteraient préjudice aux banques à un moment où le financement des ménages privés et des entreprises est essentiel à la reprise économique. Le rendement maximum que les investisseurs peuvent obtenir sur les emprunts d’Etat britanniques ne dépasse pas 0,65%, à condition d’ignorer les craintes inflationnistes et d’accepter d’immobiliser leurs capitaux dans un Gilt à 30 ans.

La situation n’est guère plus brillante sur les marchés étrangers. Les rendements des bons du Trésor américain n’ont jamais été aussi bas, s’établissant à 0,53% et 1,20% sur les échéances à 10 et 30 ans, tandis que les taux des Bunds allemands restent négatifs sur l’ensemble de la courbe. Les perspectives de dividendes sont tout aussi moroses pour les actions en dehors du Royaume-Uni, la pandémie de Covid-19 entraînant une baisse généralisée des paiements aux actionnaires.

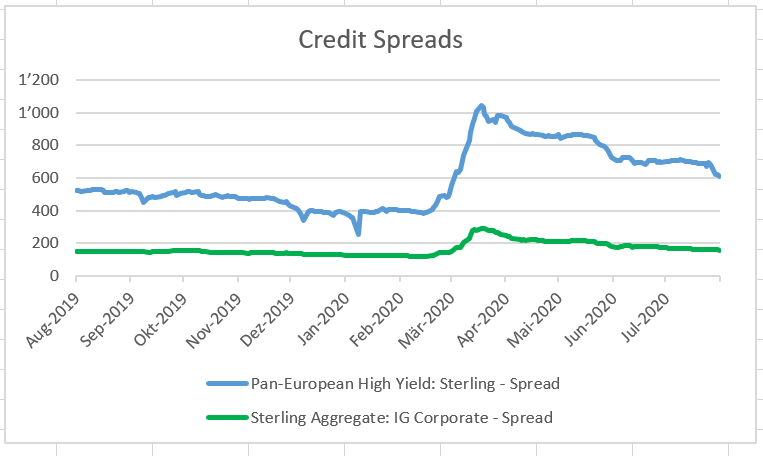

Quelles sont donc les implications pour nous en tant qu’investisseurs en crédit? Le revenu devient inexorablement une denrée rare. Certains investisseurs ont réalisé cette année des plus-values sur des actifs aussi divers que les bons du Trésor, l’or et les actions et pourraient continuer sur cette lancée. Mais ceux qui sont en quête de rendement voient leurs alternatives fondre à vue d’œil. Les obligations d’entreprises (investment grade «IG» et à haut rendement «high yield, HY») restent l’une des rares sources de revenu. Les titres IG et HY ont effacé une grande partie des pertes essuyées au plus fort de la correction induite par le Covid-19, mais ce facteur technique porteur devrait continuer de faire baisser les spreads.

Alors que les obligations investment grade sont presque intégralement souscrites par les programmes d’achat des banques centrales, les actifs à haut rendement doivent toujours faire face au cycle de défauts imminent, mais largement signalé. Toutefois, qui dit quête de rendement dit également prise de risque. Sauf changement significatif des perspectives de risque, et pour l’heure les résultats des entreprises continuent de surprendre favorablement tandis que le consensus sur le pic du taux de défaut est revu à la baisse, l’afflux d’investisseurs désespérément en quête de revenus devrait continuer de soutenir les titres IG et HY.