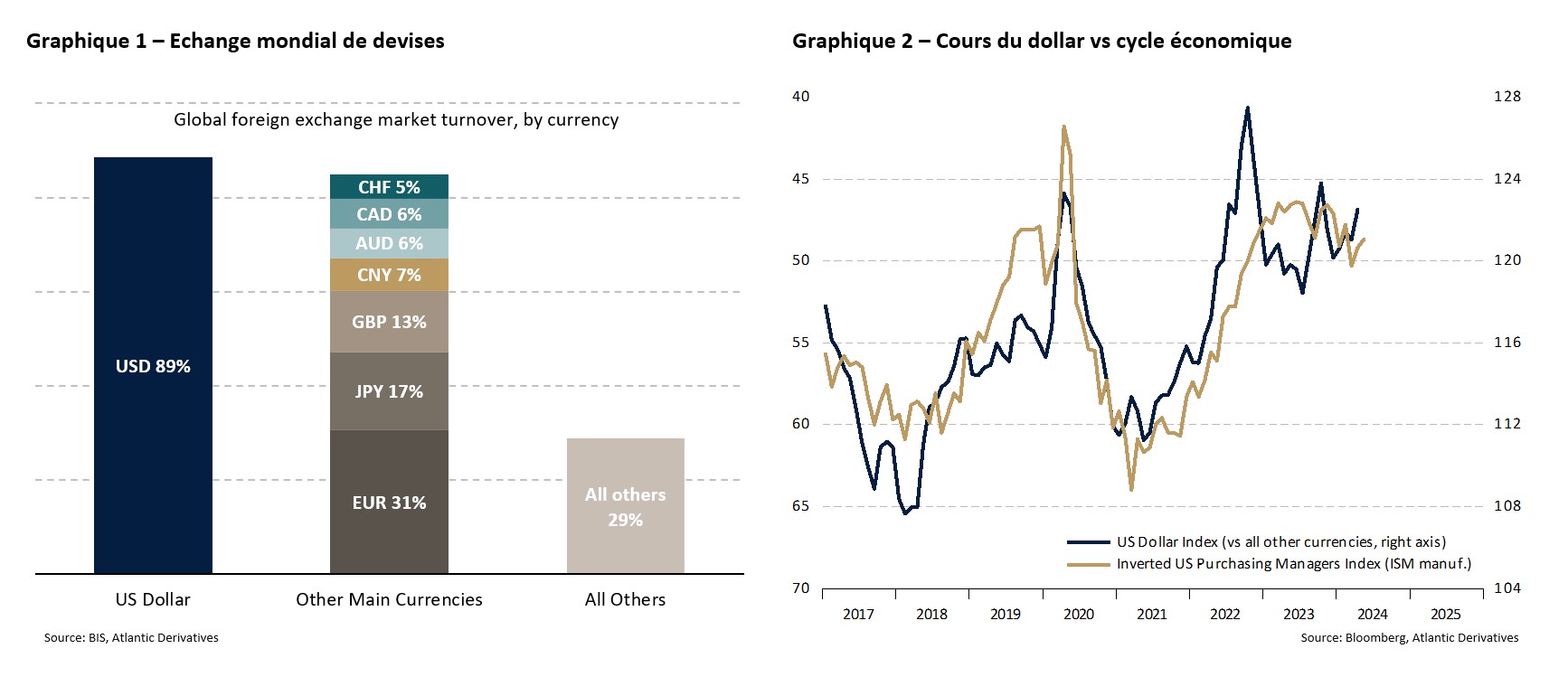

Structurellement, le dollar bénéficie de son statut de monnaie de référence internationale. Utilisé dans 89% des échanges (cf. graphique 1), émis par la première puissance économique, commerciale, financière, politique et militaire mondiale, les investisseurs accordent une part non négligeable de leur allocation d'actifs au billet vert. Considéré comme valeur refuge, il a conjoncturellement tendance à s'apprécier lorsque le sentiment des directeurs d'achat se détériore (cf. graphique 2). Ce fut le cas au cours des dernières années, notamment en 2021 et 2022. Depuis 2023, son taux de change se stabilise.

Graphique 1 – Echange mondial de devises / Graphique 2 – Cours du dollar vs cycle économique

Par ailleurs, le billet vert attire les traders qui effectuent des opérations de portage. Nommées «carry trading» par les Anglo-Saxons, cette stratégie consiste à emprunter dans une devise dont les taux d’intérêt sont faibles pour investir dans une monnaie dont les placements fiduciaires rémunèrent davantage. Ce faisant, il est possible d’encaisser le différentiel de rendement. Actuellement, les dépôts en dollars sont élevés : ils permettent de générer 5.3% de rendement annualisé. Tant que les taux de la Fed seront «higher for longer», que les T-bills et les Treasuries seront aussi rémunérateurs, les flux de capitaux à destination des actifs américains permettront au dollar de rester fort.

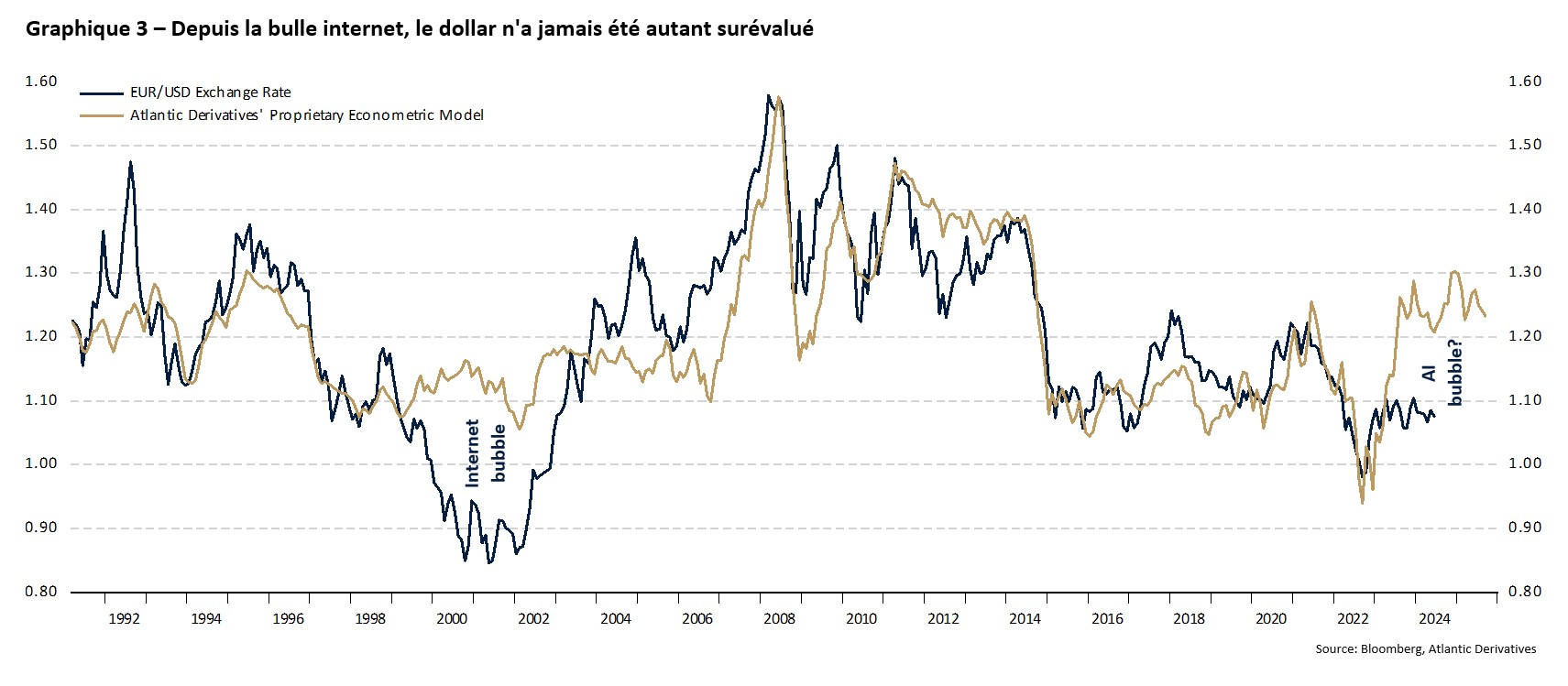

Il convient toutefois de noter que rester fort ne signifie pas s’apprécier. Il s’agit plutôt de conserver un certain degré de surévaluation par rapport aux fondamentaux économiques. Selon l’approche dite de la parité de pouvoir d’achat (PPA), les prix des biens et services commercialisables doivent être équivalents partout sur la planète. Par conséquent, lorsque l’inflation progresse plus vite dans un pays, les entreprises et les consommateurs se tournent vers l’étranger pour effectuer leurs achats, vendant ainsi leur monnaie domestique au profit de monnaies étrangères. Cette méthodologie d’analyse, certes peu efficace à court terme, est très pertinente à long terme. Compte tenu des taux d’inflation aux Etats-Unis et à l’international, il est possible d’estimer que le dollar est actuellement 18% «trop cher».

Graphique 3 – Depuis la bulle internet, le dollar n’a jamais été autant surévalué

Cette surévaluation du dollar, parfaitement justifiable en tenant compte de l’écart de rendement, le sera de moins en moins lorsque la Fed commencera à couper ses taux directeurs. Progressivement le billet vert convergera vers son taux de change d’équilibre. Selon nos modélisations économétriques, plus complètes que la PPA, sa «fair value» se situe à 1.23 dollar pour 1 euro (cf. graphique 3), 0.86 franc pour 1 dollar ou 1.46 dollar pour 1 livre sterling.

Les investisseurs doivent donc garder en tête que le greenback est actuellement très cher et qu’une dépréciation n’aurait rien d’anormal. Le retrait de Joe Biden de la course à la présidence n’y changera rien.