Persistance de la déflation: les risques liés aux politiques économiques ne se matérialiseront que dans plusieurs années.

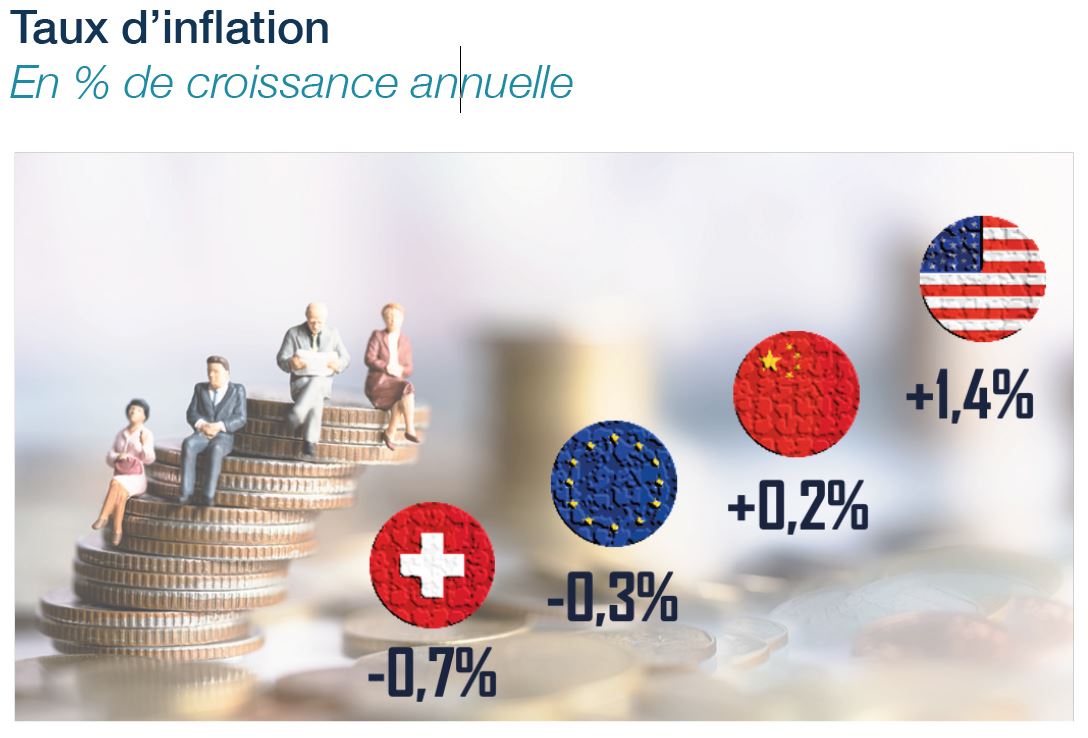

L’entrée de plain-pied dans un Monde post-orthodoxie budgétaire inquiète sur l’émergence d’une nouvelle ère inflationniste. L’endettement mondial a progressé de 8% depuis un an pour financer les dépenses publiques. Cette tendance se poursuivra en 2021. De nouveaux chèques seront distribués aux américains, tandis que les gouvernements européens subventionneront leurs économies jusqu’au terme des restrictions sanitaires. Actuellement, cette tendance n’a aucun impact sur les prix. Ce, malgré la reprise économique à l’oeuvre depuis six mois. L’inflation excède péniblement 1,4% aux États-Unis, atteint seulement 0,2% en Chine, et poursuit sa contraction en zone euro (-0,3%) et en Suisse (-0,7%).

Un pic inflationniste au deuxième trimestre reste néanmoins attendu. D’une part, l’accumulation de cash par les ménages et le déconfinement conduiront au rebond de la demande privée. L’incapacité des entreprises à augmenter leur capacité à court terme pour accompagner la reprise cyclique justifiera la hausse temporaire de l’inflation. D’autre part, la normalisation des prix dans les secteurs les plus affectés par la crise augmentera mécaniquement leur croissance. Ce sera par exemple le cas dans l’énergie où la récente décision de l’OPEP+ de réduire la production devrait consolider le prix du baril au-delà des cinquantes dollars contre une dizaine il y a un an. Ce sera aussi le cas en Europe où la sortie de déflation sera favorisée par la fin de la baisse temporaire de la TVA allemande et par la reprise des services touristiques suisses. L’inflation pourrait alors excéder les 2% aux Etats-Unis, les 1% en zone euro et se stabiliser à 0% en Suisse. Un scénario consensuel sur les marchés et reflété par la hausse des taux de long-terme en raison de plus fortes anticipations d’inflation.

A moyen terme, les tendances désinflationnistes persisteront. Les capacités des économies resteront globalement sous-utilisées, tandis que les hausses de salaires seront limitées par un marché du travail toujours dégradé. Par ailleurs, les risques liés à l’expansionnisme monétaire et à la régionalisation des échanges, resteront limités. Une faible partie des liquidités apportées par les banques centrales se déverseront dans la sphère réelle alors que la démondialisation liée aux stratégies de leadership régionaux n’impliquera une hausse des prix qu’à long-terme. Loin de surchauffer, les économies resteront sous perfusion des autorités budgétaires et monétaires.