Extension des rachats d’actifs et renforcement du soutien à la stabilité financière de la part de la BCE. Le monde post-COVID acte la fin de l’orthodoxie budgétaire.

La Banque centrale européenne termine l’année sur un énième assouplissement monétaire. Ses rachats d’actifs seront augmentés de 500 milliards d’euros pour porter le montant de son programme exceptionnel à 1850 milliards d’ici mars 2022. Sept nouvelles opérations de refinancement seront proposées aux banques européennes en 2021 pour leur fournir davantage de liquidité à un taux préférentiel. L’objectif est de maintenir les conditions financières attractives et de soutenir la croissance du crédit. Les intervenants des marchés attendaient de telles annonces. Moins de dix ans après l’effondrement des dettes de la périphérie européenne, les dettes portugaises et espagnoles à 10 ans sont dorénavant émises à taux négatif. La fragmentation financière n’a jamais été aussi faible de toute l’histoire de la zone euro.

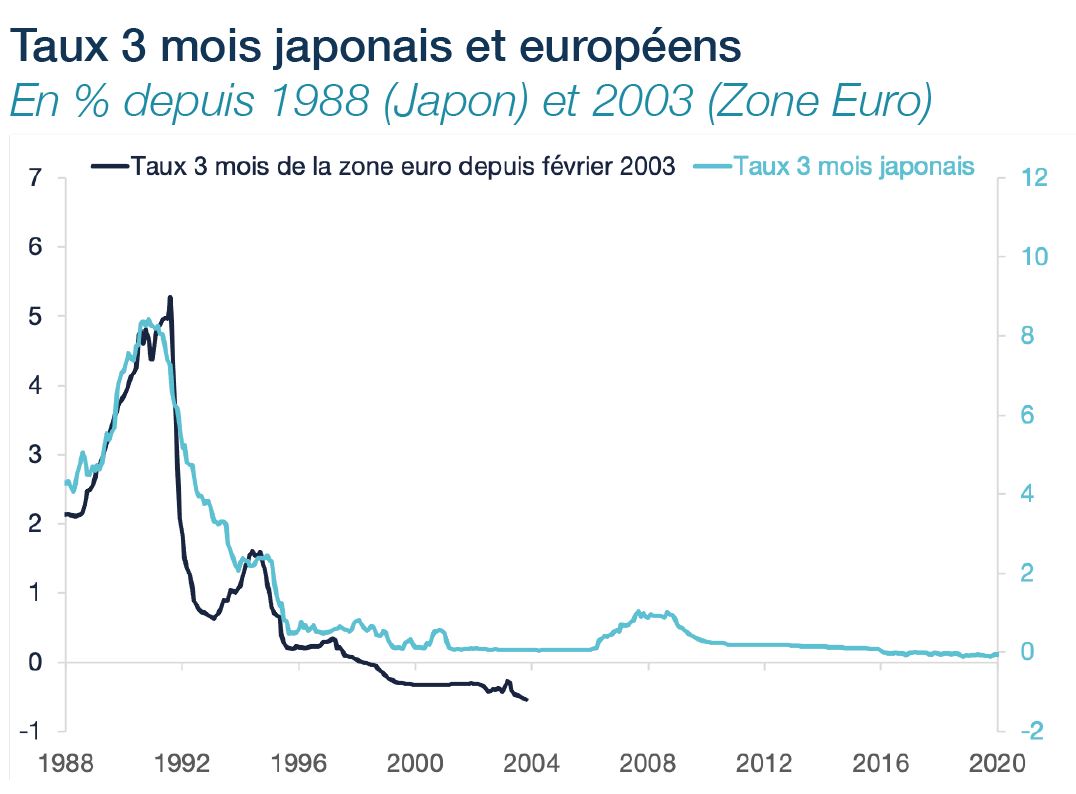

En s’engageant sur un expansionnisme monétaire prolongé, la BCE acte son omniprésence. De tels rachats d’actifs s’assimilent à une politique implicite de contrôle des taux qui limite la pentification de la courbe des taux d’intérêt malgré la forte reprise attendue de l’économie. Cela allège le service de la dette des Etats mais pénalise les banques commerciales. D’où ces «subventions» accordées par la BCE via des opérations de liquidités à -1% pour leur permettre d’obtenir une marge sans risque de 50 points de base. Ces opérations seront durables et s’accentueront car le potentiel est significatif. La dette publique rapportée au PIB de la zone euro est de 95% contre 236% au Japon. Surtout, les actifs de la BCE atteindront 58% du PIB fin 2021 contre 126% dans le cas japonais. Le chemin est tout tracé. A cet égard, il est troublant d’observer que le taux interbancaire européen suit déjà l’évolution de son homologue japonais!

La portée de ces décisions est donc structurelle. D’une part, le monde post-COVID acte la fin de l’orthodoxie budgétaire. La soutenabilité des dettes européennes est assurée par la baisse du coût du service de la dette grâce aux taux négatifs. D’autre part, la concurrence des monnaies pourrait s’accentuer si la dépréciation du dollar se poursuivait en raison de la hausse de l’endettement américain, et si l’euro bénéficiait de la baisse du risque institutionnel européen. Car paradoxalement, la mise en place du plan de relance et la forte probabilité d’un Brexit non ordonné pourraient soutenir la monnaie unique. Une dynamique qui accentuerait les pressions désinflationnistes et compliquerait la tâche... de la BCE.