Les épargnants peuvent espérer voir le prix des obligations augmenter le jour où les banques centrales commenceront à baisser leur taux.

Après une décennie marquée par un rendement de l’épargne nul voire négatif, les épargnants américains et européens ont quelque peu retrouvé le sourire depuis le début de l’an passé.

En effet, les taux à court terme ont augmenté significativement dans le sillage des augmentations de taux des banques centrales. La Réserve fédérale américaine (Fed) a ainsi relevé son taux directeur de 0,25% au début de l’an passé à 5,5% aujourd’hui tandis que la Banque centrale européenne a fait passer son taux de dépôt de -0,5% à 4% dans le même temps. Certes, l’inflation demeure élevée, avec un niveau de respectivement 3,7% et 4,3% aux Etats-Unis et en Europe, mais dans les deux cas elle baisse rapidement et devrait d’ici 12 mois retomber en dessous de 2,5%1. Les taux à court terme redeviennent donc attractifs tant d’un point de vue nominal que réel.

Dans ce contexte, on a observé cette année un fort engouement de la part des épargnants pour les comptes à terme ainsi que pour les fonds monétaires. Ces derniers ont par exemple enregistré globalement des flux de plus de 1’000 milliards de dollars cette année.2

Le «cash», dans ces différentes formes, a donc été «roi» en 2023 et nombre d’épargnants se retrouvent aujourd’hui surexposés à cette classe d’actifs. Si cet engouement est compréhensible après une longue période de disette, celui-ci pourrait néanmoins s’avérer coûteux à moyen et long terme car au-delà de la dernière hausse de taux de la Fed ce sont généralement les obligations et non le cash qui règnent!

En effet, dans les prochains mois la croissance économique et l’inflation devraient globalement continuer à ralentir, ce qui devrait permettre aux banques centrales de mettre un terme à leurs hausses de taux et même d’envisager une baisse de ces derniers si le ralentissement économique s’avérait plus prononcé que prévu. Bien que le timing de ces éventuelles baisses de taux soit encore incertain on peut raisonnablement estimer qu’endéans les deux ans nous devrions en observer un certain nombre.

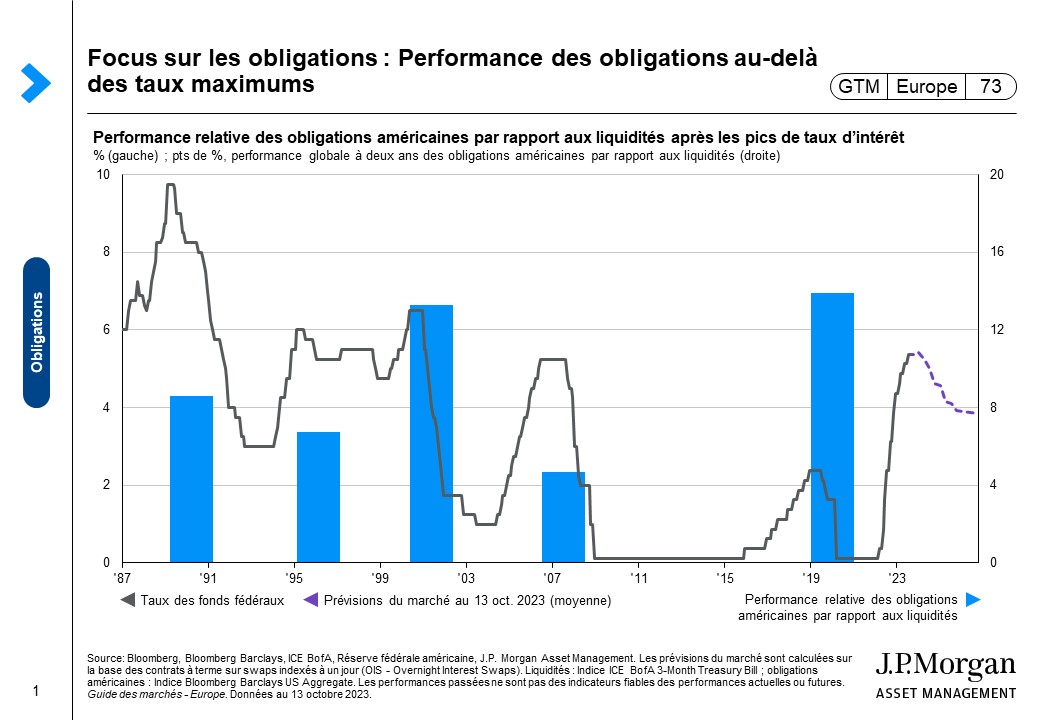

Or, historiquement, on observe que deux ans après que le pic de taux d’intérêt de la Fed ait été atteint, les obligations affichent une bien meilleure performance que le cash. En effet, comme l’illustre le graphique ci-après, après les cinq derniers pics de taux de la Fed observés au cours des dernières décennies, la performance sur deux ans de l’indice US Aggregate Bond a toujours été meilleure que la rémunération des liquidités.

Il est donc important que les épargnants prennent conscience que les rendements actuellement élevés du cash devraient inévitablement baisser au cours des prochaines années et qu’ils risquent dès lors, à l’échéance de leur compte à terme, de ne pas pouvoir réinvestir ce cash à un taux aussi attractif. En revanche, en privilégiant dès aujourd’hui les obligations, ils s’assurent d’une part de pouvoir bénéficier d’un rendement élevé durant toute la période de détention de celles-ci et ils peuvent d’autre part espérer voir le prix de ces obligations augmenter le jour où les banques centrales commenceront à baisser leur taux. Ainsi, si le cash fut roi en 2023, ce sont bien les obligations qui devraient régner au cours de la décennie à venir!

Par ailleurs, si l’on intègre l’inflation dans l’équation et que l’on élargi notre champ de considération à d’autres classes d’actifs, la différence est encore plus criante. Ainsi, 100 euros investis en cash aujourd’hui vaudront toujours 100 euros en termes réels au bout de 10 ans tandis que selon nos estimations3 ils pourraient valoir jusqu’à 136 euros, s’ils étaient investis dans un fonds diversifié composé de 60% d’actions et de 40% d’obligations. A méditer donc!