Points clés

- L'accord entre les Etats-Unis et l'Iran confirme notre scénario de désescalade. Ses termes et le calendrier prévu sont extrêmement favorables à l'Iran; la Chine en sortant également renforcée. Les conséquences pour les Etats-Unis et Israël dépendront du prochain cycle de négociations

- De nombreux pays du Golfe pourraient désormais chercher à développer leurs relations internationales multilatérales, et accentuer leurs investissements dans la défense, la protection des infrastructures énergétiques critiques et le développement d’alternatives permettant de contourner le détroit d'Ormuz

- Le levier exercé par l'Iran en fermant le détroit d'Ormuz se dissipera progressivement à mesure que les pays s'adapteront

- Nous maintenons notre objectif de cours du pétrole ainsi que notre scénario de croissance mondiale résiliente, avec un impact limité sur l’inflation sous-jacente dans les économies développées.

Malgré les nombreux défis qui persistent, l'accord entre les Etats-Unis et l'Iran confirme notre scénario de désescalade du conflit. Cet accord a également de vastes implications au niveau régional, géopolitique et financier, ainsi que pour les marchés pétroliers.

Le protocole d’accord signé le 17 juin par les Etats-Unis et l'Iran prévoit que les deux parties cesseront les hostilités, rouvriront le détroit d'Ormuz et entameront des négociations d'une durée de 60 jours en vue de conclure un accord final. Comme en témoignent les tensions récentes, l’accord laisse en suspens de nombreuses questions importantes, en particulier celle de l’avenir des stocks iraniens d'uranium enrichi. Néanmoins, il représente une avancée diplomatique significative.

Surtout, il confirme notre scénario macroéconomique de base d’une désescalade du conflit. Les Etats-Unis ont commencé à lever leur blocus naval; l'Iran a déclaré qu’il fera «tout son possible» pour rétablir la sécurité de la navigation commerciale dans le détroit d’Hormuz, sans prélever de droits de passage pendant les 60 prochains jours au moins. Les Etats-Unis ont accordé des dérogations aux sanctions visant les exportations de pétrole brut iranien et les services associés, notamment bancaires, d'assurance et de transport. Ils rendront également accessibles les fonds iraniens gelés dès la mise en œuvre de l'accord, selon des modalités en cours de discussion.

Un accord final, à négocier dans un délai de 60 jours (prorogeable par consentement mutuel), portera sur le calendrier de levée permanente des sanctions, sur le mécanisme d'un programme de reconstruction et de développement économique d'au moins 300 milliards de dollars, ainsi que sur la question nucléaire, incluant l'avenir des stocks iraniens d'uranium enrichi. La méthodologie minimale spécifiée dans l'accord consiste à procéder à un «down blending» sur site, c’est-à-dire une dilution de la matière sous la supervision de l'Agence internationale de l'énergie atomique, et pas nécessairement à son exportation ou à sa destruction, comme l'avaient initialement demandé les Etats-Unis.

L’importance du calendrier de l’accord

Ces termes laissent entrevoir une victoire stratégique pour l'Iran dans la première phase du conflit. Malgré la perte de plusieurs hauts responsables et les importants dégâts matériels subis par le pays, le régime a survécu. A ce jour, l'Iran a également obtenu ces résultats sans renoncer à ses stocks d'uranium hautement enrichi, ni démanteler son arsenal de missiles balistiques ou ses organisations alliées dans la région, lesquelles ne figurent pas dans l’accord.

Le calendrier de mise en œuvre de l'accord est également très favorable à Téhéran, puisque les dérogations sur les exportations pétrolières et l'accès à certains avoirs gelés seraient accordés avant même l'ouverture des négociations sur le nucléaire. Le fait d’accorder immédiatement les dérogations pétrolières affaiblit la position de force des Etats-Unis comparativement aux négociations du Plan d'action global conjoint de 2015, où la levée des sanctions n'était intervenue qu'à la toute fin. Ces dérogations ont une portée significative: les données satellitaires et maritimes suggèrent que l'Iran disposerait de plus de 100 millions de barils de pétrole qu’il pourrait vendre assez rapidement, pour une valeur susceptible d’atteindre 8 milliards de dollars aux cours actuels.

Peut-être plus important encore, le conflit a permis à l'Iran de se doter d’un nouvel instrument de puissance, en prenant en otage le détroit d'Ormuz et les infrastructures du Golfe. Ses priorités d'après-guerre pourraient donc dépasser la simple reconstruction de son ancien réseau de groupes alliés, pour comprendre aussi la reconstitution de capacités en matière de missiles, de drones, d'exploitation minière, de perturbation des activités côtières et du trafic maritime, afin de maintenir le détroit d'Ormuz et le Golfe dans une situation de vulnérabilité.

La Chine en sort renforcée

La Chine sort également renforcée de cette crise. Si l'Iran retrouve l'accès aux marchés pétroliers mondiaux, la Chine pourrait perdre une partie de l'avantage tarifaire dont elle bénéficiait auparavant en tant qu'acheteur exclusif du brut iranien, mais elle a fait la démonstration de sa résilience énergétique. Elle a fortement réduit ses importations de pétrole brut et ses activités de raffinage, ne puisant que modérément dans ses réserves, ce qui témoigne d'une plus grande flexibilité à court terme que nombre d'autres importateurs nets de pétrole. Ses consommateurs ont adapté leurs comportements en optant, entre autres, pour les transports en commun ou les véhicules électriques.

D'un point de vue géopolitique, la Chine tire également profit de la perception que cette intervention militaire américaine s'est soldée par un compromis plutôt que par une victoire, renforçant au passage le récit selon lequel les engagements sécuritaires des Etats-Unis sont coûteux, inflationnistes et politiquement difficiles à maintenir dans la durée.

Les implications pour les Etats-Unis et Israël dépendront de la prochaine ronde de négociations. Si l’accord final impose à l’Iran d’exporter, de détruire ou de diluer de manière crédible son uranium hautement enrichi, et d’accepter des inspections nucléaires ainsi qu’un dispositif d’application du régime de non-prolifération, alors le conflit pourrait encore s’avérer un succès, quoique coûteux.

L’issue resterait toutefois éloignée des objectifs initiaux des Etats-Unis, puisque le régime iranien, ses alliés régionaux et son dispositif balistique sont exclus de l'accord final. De plus, si ce dernier maintient l'Iran en tant qu’Etat proche du seuil nucléaire avec des revenus pétroliers rétablis, le résultat sera bien moins favorable. Pour Israël, l'accord est par ailleurs politiquement problématique car il exige la cessation des opérations militaires sur tous les fronts, y compris au Liban. Beaucoup dépendra de la capacité de Washington à obliger Israël à respecter ces termes.

Des dynamiques régionales modifiées

Pour les Etats du Golfe, les conséquences de ce conflit sont considérables. Ils ont pris conscience de leur vulnérabilité face aux attaques et compris que la désescalade pourrait nécessiter d’offrir des incitations économiques à l’Iran. Le plan de reconstruction de 300 milliards de dollars, politiquement controversé et décrit dans l’accord comme un engagement américain «avec des partenaires régionaux», pointe dans cette direction, bien que les mécanismes de financement demeurent incertains.

Les pays du Golfe devraient de notre avis également investir davantage dans la défense, la protection des infrastructures énergétiques critiques et les solutions permettant de contourner le canal d'Ormuz. Les Emirats arabes unis ont exprimé le souhait de ne plus dépendre «du tout» du détroit d'Ormuz à l'avenir, ce qui nécessitera d'importants investissements infrastructurels. Les pays du Golfe devraient également chercher à diversifier leurs relations diplomatiques et sécuritaires au-delà des Etats-Unis, notamment en renforçant leurs liens avec l'Europe et l'Asie de l'Est.

Enfin, le levier que l’Iran a actionné en fermant le détroit contient également les germes de sa propre érosion sur la durée. Les perturbations ont été extrêmes, mais l'impact sur les prix de l'énergie s’est avéré plus limité que prévu par de nombreux acteurs du marché. Le conflit a également incité les Etats du Golfe, les importateurs asiatiques et les Etats-Unis à diversifier leurs fournisseurs et à développer leurs activités autour d'Ormuz: davantage de pipelines, un accroissement des capacités de stockage hors du Golfe, la constitution de stocks stratégiques plus importants et le recours plus large à des sources d'énergie alternatives. Ainsi, bien que le levier iranien sur le détroit d’Ormuz soit très puissant à court et moyen terme, chaque recours à celui-ci accélère les investissements dans les voies de contournement et les mécanismes d’adaptation, réduisant progressivement son efficacité au fil du temps.

Prévisions macroéconomiques inchangées

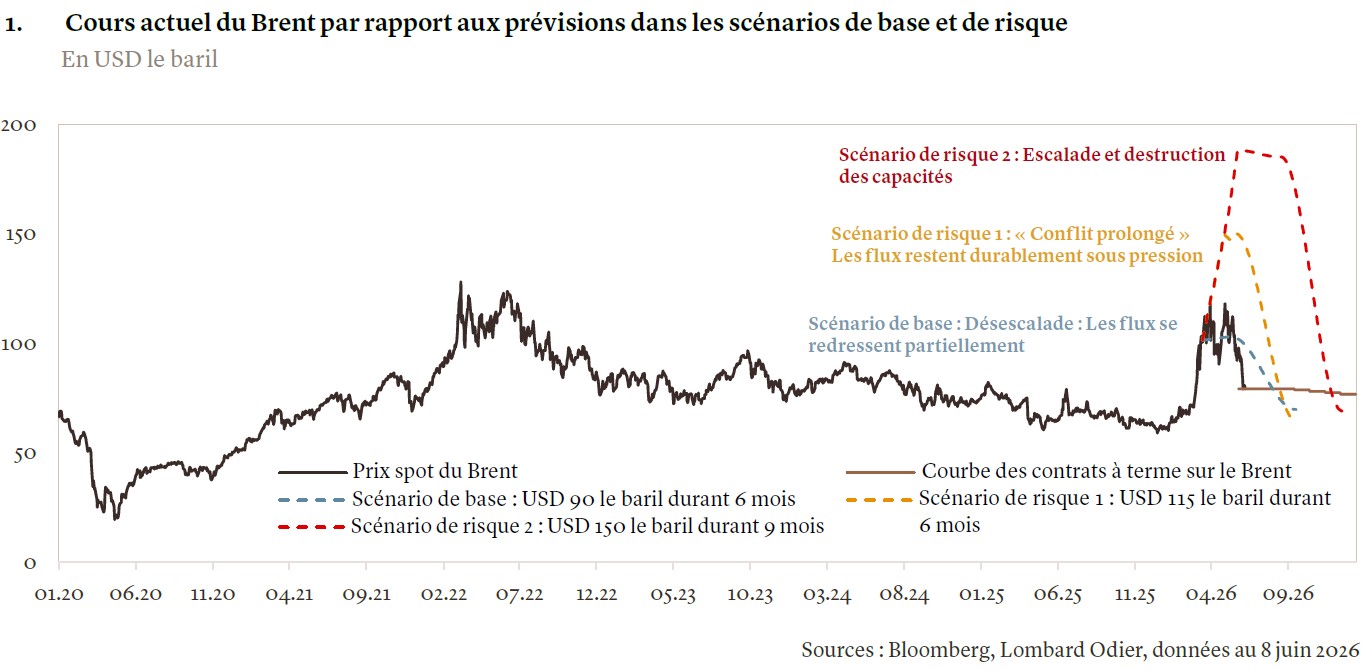

Au début du conflit, nous avions établi trois scénarios. Notre scénario de base prévoyait un cours du Brent moyen de 90 dollars le baril au cours des six mois suivant le début du conflit. A ce jour, les cours ont évolué conformément à ces prévisions (voir graphique 1) et continuent de se normaliser, confirmant ainsi nos attentes. Celles-ci comprennent aussi un léger ralentissement de la croissance dans les principales économies et une hausse de l'inflation, mais avec une faible transmission à l'inflation «sous-jacente», qui exclut l'énergie et l'alimentation.

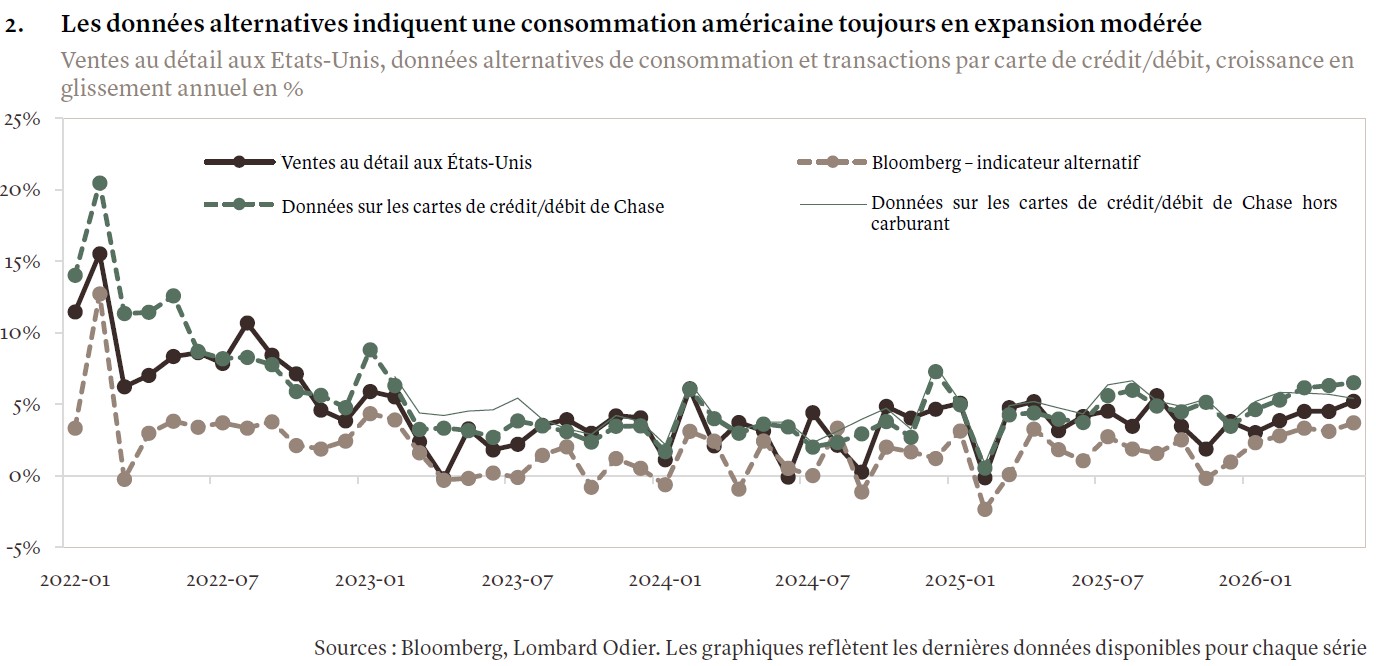

Jusqu'à présent, la croissance économique s'est effectivement avérée résiliente, particulièrement aux Etats-Unis, où les consommateurs ont réduit leur épargne plutôt que leur consommation (voir graphique 2). Nous continuons de tabler sur une croissance de l'économie mondiale légèrement au-dessous de 3% cette année et, s’agissant des Etats-Unis, légèrement au-dessous de 2%.

L'impact sur l’inflation sous-jacente étant limité, nous anticipions que les banques centrales des marchés développés renonceraient à des baisses de taux en 2026, mais qu'elles s'abstiendraient de les relever, à l'exception de la Banque centrale européenne. Ceci reste notre scénario de base pour la Réserve fédérale, même si nous reconnaissons qu'un resserrement de la politique monétaire est désormais possible sous la présidence de Kevin Warsh. En résumé, dans la mesure où le scénario de désescalade se confirme, les répercussions économiques du conflit semblent maîtrisables dans les principales économies, ce qui conforte notre biais pro-risque modéré dans les portefeuilles.