Au début de l’année, nous avions évoqué dans nos perspectives de marchés un scénario dans lequel les taux d’intérêt remontent et la volatilité des marchés financiers augmente.

Nous n’avions toutefois pas envisagé que ce scénario puisse se concrétiser aussi tôt dans l’année. Certes, en janvier plusieurs signes indiquaient que la progression des marchés d’actions avait été un peu trop rapide, si bien que la correction n’a pas totalement pris de court les investisseurs. Dans la mesure où les fondamentaux restent positifs, la correction des marchés d’actions nous paraît une bonne chose. Elle offre l’occasion aux investisseurs sous-exposés d’acheter des actions à prix moins élevés. Au sein de nos portefeuilles mixtes, nous envisageons, à des fins tactiques, d’accroître légèrement la part des actions au détriment des placements monétaires.

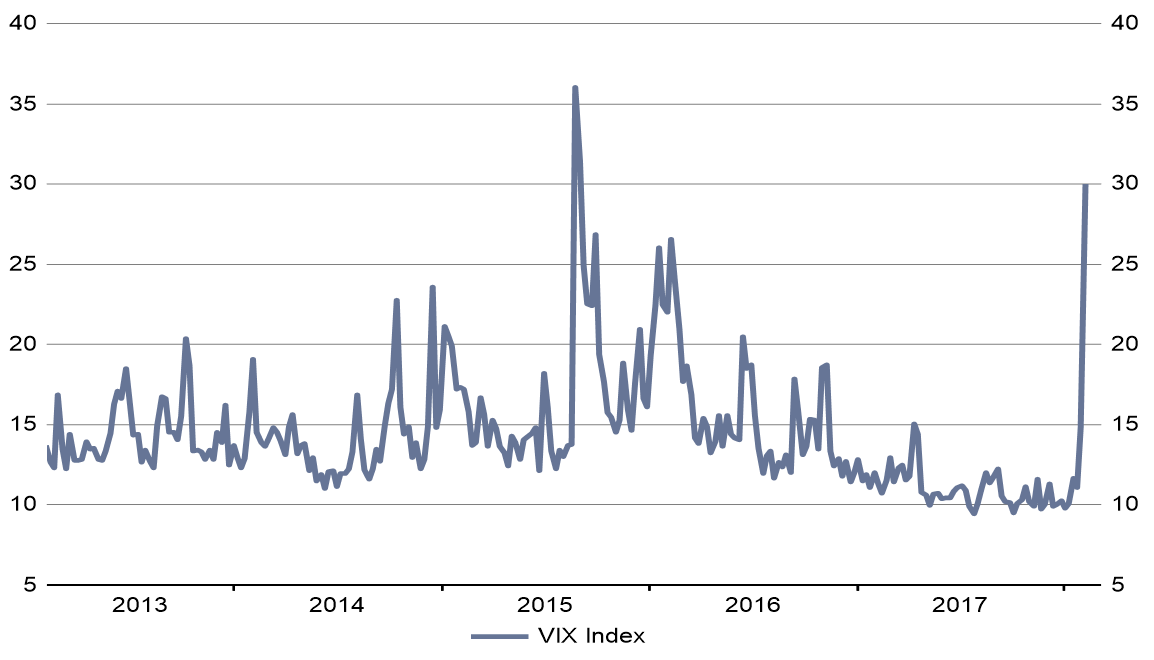

Après un début d’année sur les chapeaux de roues, les marchés d’actions ont brusquement corrigé début février. Alors que les taux d’intérêt à long terme augmentent régulièrement depuis la mi-décembre et que les investisseurs ne s’en sont guère inquiétés en janvier, le rapport sur le marché du travail américain, qui a fait état d’une hausse inattendue de la croissance salariale, a constitué l’événement de trop. La crainte de nouvelles hausses des taux d’intérêt et d’une poussée d'inflation a entraîné une forte correction des marchés boursiers.

Comme de nombreux investisseurs ont misé sur le maintien de la volatilité à un faible niveau ces derniers mois et qu’ils n’ont eu de cesse de vendre de la volatilité via divers produits d’investissement, le regain inattendu de la volatilité a exercé une forte pression baissière sur le marché d’actions.

Déclenchée par l’humeur euphorique des investisseurs et certains facteurs techniques, la correction du marché s’est produite dans un contexte de forte croissance mondiale. La conjoncture économique reste en effet excellente. Les indicateurs avancés continuent de donner une image très optimiste de l'économie et laissent présager des taux de croissance supérieurs au potentiel à long terme. Outre Atlantique, l’adoption de la réforme fiscale en décembre de l'année dernière a de nouveau dopé le moral des investisseurs. Dans ce contexte, le Fonds monétaire international a récemment revu sensiblement à la hausse ses prévisions de croissance pour les États-Unis.

Source: Datastream, J. Safra Sarasin, 08.02.2018

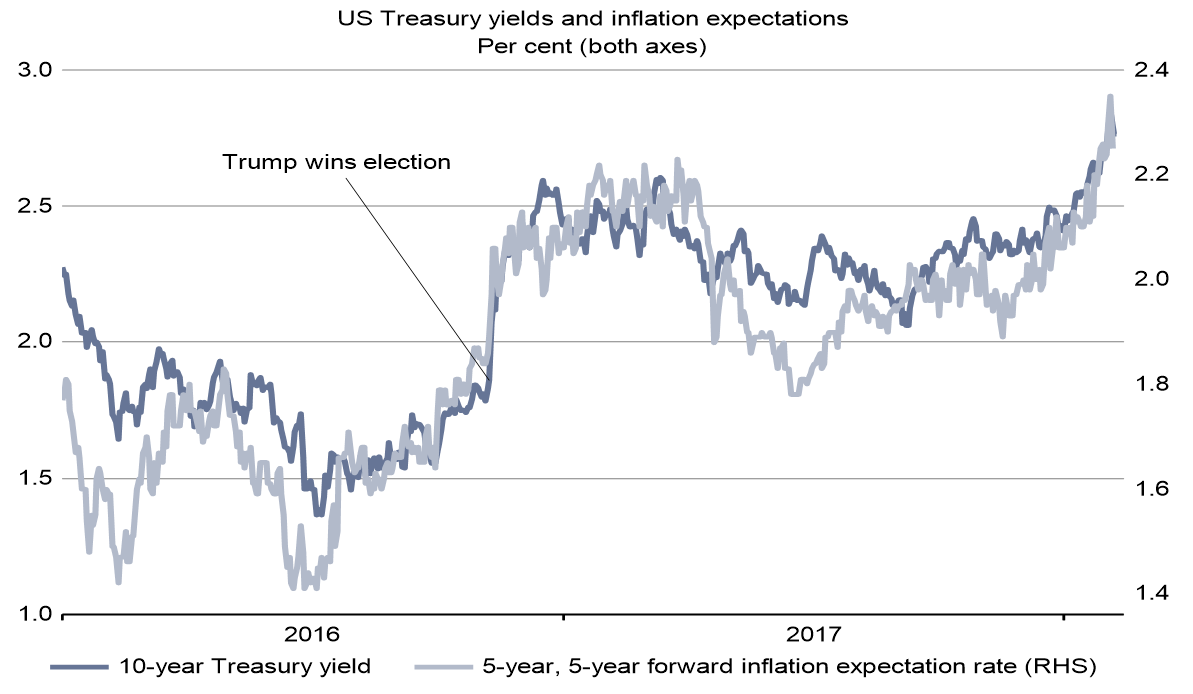

Alors que l’essor économique devrait avoir une incidence très positive sur les résultats des entreprises et donc sur les cours des actions, les perspectives du marché obligataire s’assombrissent de plus en plus depuis décembre. La conjonction de statistiques économiques meilleures que prévu, de la réforme fiscale américaine, avec son effet de relance, et du renchérissement du pétrole a entraîné une forte hausse des anticipations d’inflation. Or, les anticipations d’inflation et les taux d’intérêt à long terme sont généralement fortement corrélés.

En cas de nouvelle hausse des anticipations d’inflation, les taux d’intérêt pourraient encore remonter. En temps normal, la banque centrale réagirait en durcissant sa politique monétaire. Avec un président nouvellement élu à sa tête, J. Powell, la Réserve fédérale américaine (Fed) fera probablement preuve d’attentisme dans un premier temps et s’en tiendra vraisemblablement à une normalisation progressive. Le risque que la réaction de la Fed soit trop lente et que l’inflation augmente trop rapidement est donc plus élevé.

Les marchés obligataires ne sont pas préparés à un tel scénario. Ces dernières années, les investisseurs se sont habitués à des risques de déflation et ont du mal à imaginer que l’inflation puisse s’avérer supérieure aux prévisions. Compte tenu de l’évolution des perspectives, nous pensons que la fourchette cible du taux des obligations d’État américaines à 10 ans sera orientée à la hausse cette année. Une fourchette comprise entre 2,50% et 3,25% semble réaliste dans notre scénario central.

Cela signifie qu’il existe encore une marge de progression. Aussi continuerons-nous de surpondérer les obligations à court terme dans nos portefeuilles mixtes.

Malgré la hausse des taux d’intérêt, les obligations d’entreprise ont étonnamment bien tiré leur épingle du jeu depuis le début de l’année. Aux États-Unis, la réforme fiscale a eu une incidence positive sur les cours des obligations. Allégements fiscaux obligent, les primes de risque ont continué de reculer. Toutefois, la demande des investisseurs étrangers a récemment diminué en raison de la faiblesse du dollar et de la hausse des coûts de couverture de change. Par ailleurs, les cours actuels intègrent déjà des prévisions très optimistes en matière de croissance économique et la persistance d’une volatilité faible. Dans ce contexte, le profil de risque du segment obligataire est très défavorable.

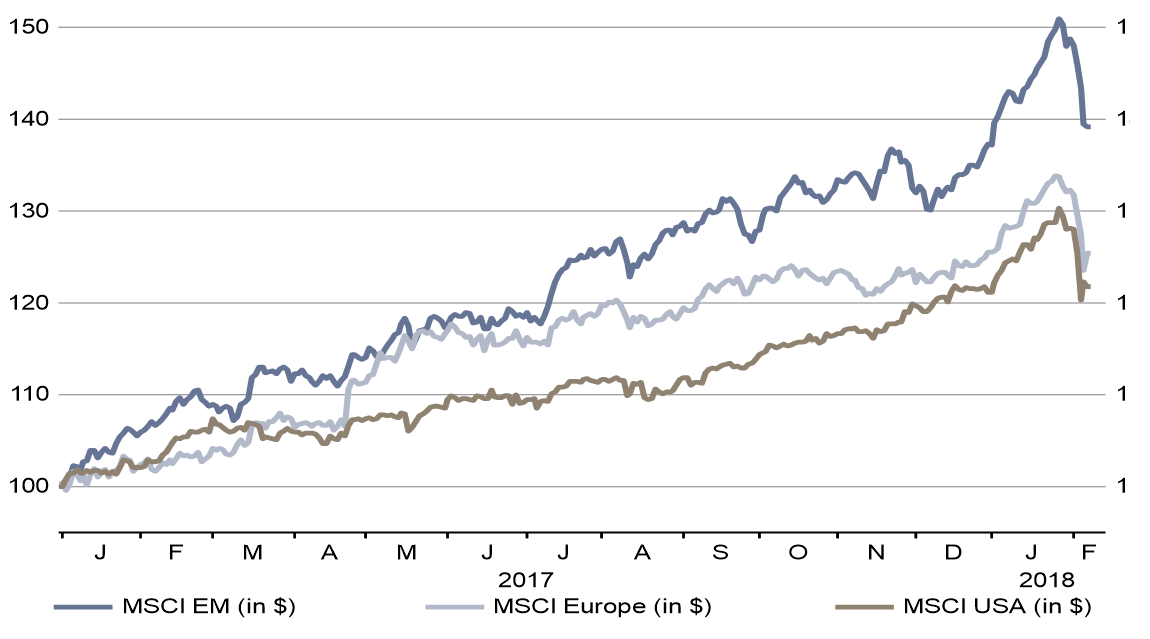

Le seul facteur défavorable aux actions du mois dernier, à savoir l’optimisme excessif des investisseurs, a disparu avec la correction de début février. Les actions européennes, en particulier, semblent largement survendues et recèlent un fort potentiel de hausse. Ces derniers mois, la fermeté de l’euro a été l’une des raisons expliquant la faiblesse de leur progression. Corrigée des effets de change, la performance des actions de la zone euro est plutôt bonne par rapport à celle du marché américain (cf. graphique ci-dessus). Ce sont cependant les marchés émergents qui affichent les meilleures performances, ceux-ci étant les premiers bénéficiaires de la reprise économique et du renchérissement des matières premières. Aussi maintenons-nous la surpondération des actions de marchés émergents.

Nous avons commencé l’année en surpondérant légèrement les actions, car la classe d’actifs bénéficie davantage de la reprise économique que les obligations d’entreprise. Sur la base du profil risque/rendement, la faiblesse des primes de risque crée, depuis un certain temps déjà, une asymétrie très défavorable aux obligations d’entreprise. Comme nous n’anticipons pas d’évolution de l’environnement à moyen terme, nous maintenons la surpondération des actions et la sous-pondération des obligations. Le repli du mois de février offre l’occasion de renforcer tactiquement la surpondération des actions. Un net regain de volatilité constitue généralement un bon signal d’achat à court terme. Tant que les fondamentaux restent solides, la hausse des taux d’intérêt pourra certes susciter des inquiétudes sur les marchés mais elle ne pourra pas les déstabiliser. Sur le segment obligataire, nous continuons de préférer les emprunts des marchés émergents, surtout en devise forte, aux obligations des pays du G7. La surpondération des placements alternatifs s’est avérée payante lors de la correction et continue de contribuer avec succès à la diversification des portefeuilles mixtes.