Octobre 2024: Avantage Trump?

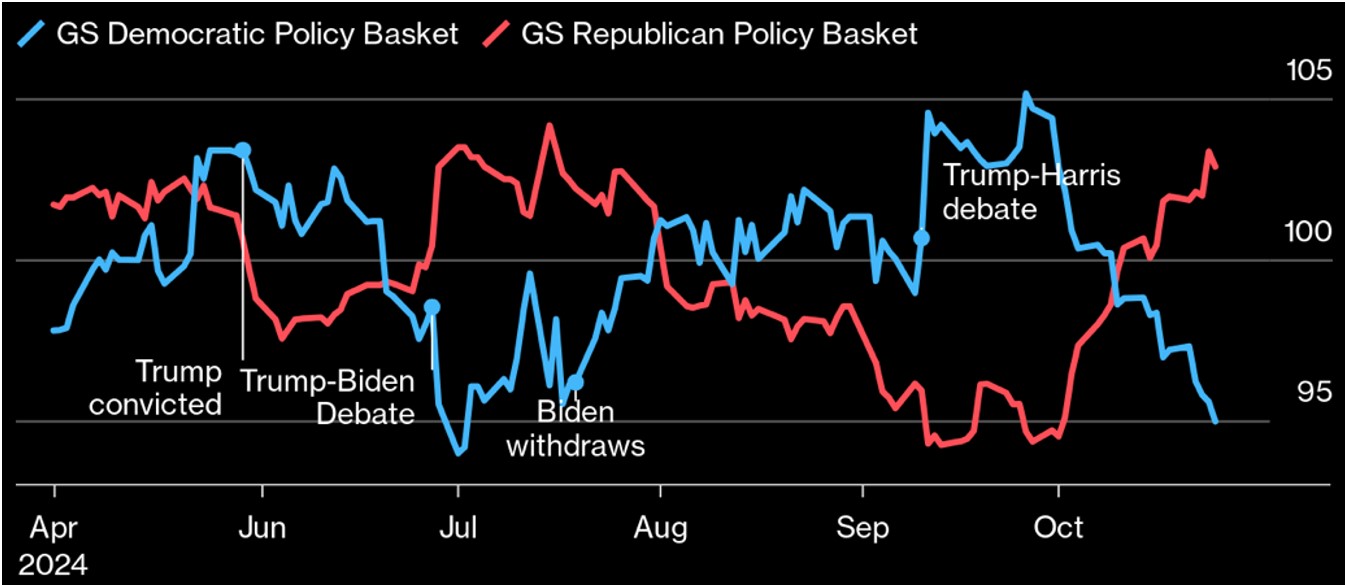

L’attention des investisseurs est captée (comme jamais probablement) par l’élection américaine. Dans un monde financier de plus en plus captivé par le court terme et les stratégies (simples ou complexes) qui permettent de s’exposer à toutes sortes de facteurs, les «paniers» construits autour des thèmes de campagne font fureur. Ils donnent quelques indications (que nous jugeons peu fiables…) sur les préférences de certains investisseurs. A titre illustratif, les «paniers» élaborés par Goldman Sachs, démocrates vs républicains, montrent un changement de direction majeur depuis début octobre, période pendant laquelle la probabilité de victoire de Trump s’améliorait. Par ailleurs, et probablement plus important pour l’orientation des marchés, la partie longue des taux d’intérêt américains a repris l’ascenseur de manière brutale: le programme «trumpien» de baisse des impôts et d’augmentation massive des tarifs douaniers ne peut être qu’inflationniste! Ce retournement majeur de tendance sur les taux se traduit par des moins-values dans l’ensemble des marchés obligataires et fragilise quelque peu l’avancée boursière. En cours de mois, l’indice large des actions américaines parvient tout de même à dépasser son meilleur niveau historique (soutenu par la résilience de l’économie et les bons résultats de sociétés), pour ensuite céder du terrain.

Dans ce contexte, les marchés obligataires stagnent au mieux (Europe) ou baissent franchement (Etats-Unis et marchés émergents) sur le mois. Les obligations suisses tiennent le coup, ce qui permet également à l’immobilier coté domestique de poursuivre sa marche en avant. Les actions peinent à résister à la remontée des taux, seuls les secteurs de l’énergie et de la finance demeurent en territoire positifs. La technologie baisse malgré les bons résultats trimestriels de la part de grandes sociétés, mais tout ceci semble désormais bien incorporé dans les cours. Le Japon se reprend, démontrant ainsi sa capacité de diversification par rapport à l’Europe et aux Etats-Unis. Le franc suisse recule un peu, surtout vis-à-vis du dollar. Enfin, poussée spectaculaire du Bitcoin (+11%) et poursuite de l’ascension de l’or (+4%), illustration de la recherche d’actifs décorrélés par rapport aux grandes devises dans un environnement géopolitique trouble.

Forte hausse du «panier» républicain par rapport au «panier» démocrate en octobre

Source: John Authers/Bloomberg/Goldman Sachs

Les indices de la prévoyance suisse stagnent en octobre (-0.2% pour l’indice LPP 25+, 0% pour l’indice LPP 40+) pour s’inscrire en hausse de respectivement + 6,5% (pour LPP 25+) et +8,5% (pour LPP40+) sur l’année.

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.10.2024, en devises locales)

Source: XO Investments

Les «bonds vigilantes» sont de retour

La dernière livraison des prévisions conjoncturelles du Fonds Monétaire International (FMI) fait état d’une situation stable (+3,2% en 2024 et en 2025) par rapport aux projections publiées en avril et en juillet dernier. Il y a toutefois quelques révisions «sous la surface»: amélioration aux Etats-Unis, toujours portés par les services et détérioration en Europe en particulier. L’instabilité potentielle du contexte politique aux Etats-Unis (post 5 novembre) et l’effet disruptif des conflits ajoutent des éléments de risque à cette prévision. Les indicateurs avancés récemment publiés (enquêtes auprès des directeurs d’achat) confirment les tendances affichées ces derniers mois, à savoir contraction en Europe et progression aux Etats-Unis. L’indice de confiance s’améliore également (meilleur niveau depuis 6 mois) chez l’Oncle Sam. La dernière livraison de données économiques en Europe fait état d’une croissance légèrement meilleure pour le 3ème trimestre (+0.4%, par rapport au trimestre précédent) après un second trimestre atone. L’Allemagne surnage péniblement avec une progression de +0,2%. Aux Etats-Unis, la croissance reste soutenue au troisième trimestre (+2,8%, trimestre sur trimestre, annualisée), mais s’inscrit en dessous des attentes. C’est la consommation des ménages qui porte la conjoncture. Également pour le dernier trimestre, la croissance chinoise s’inscrit à +4,6% par rapport à la même période de 2023. Les autorités visent toujours une croissance de 5%, en espérant que les mesures de relance permettent de stimuler les dépenses de consommation et que le commerce extérieur maintienne sa dynamique.

L’atterrissage en douceur de l’économie mondiale reste à l’ordre du jour, mais il pourrait être mis au défi par le résultat des élections américaines: certains éléments des deux programmes, mais particulièrement du programme républicain (baisses d’impôts, tarifs, réduction de l’immigration), pourraient (selon le FMI) réduire la croissance américaine de près de 1% dès 2025, tout en ajoutant entre 0,5 et 1% à la hausse des prix. D’autre part, le débat budgétaire en cours en France est une bonne illustration des enjeux du moment dans de nombreuses régions: comment faire face simultanément aux défis climatiques, aux dépenses liées au vieillissement de la population et aux coûts de la santé, de même que répondre aux nouvelles exigences liées à la défense lorsque des «presque voisins» se montrent menaçants? La désinflation se confirme (surtout en Europe et en Chine), mais les prix (dans les services en particulier) peinent à baisser significativement aux Etats-Unis et au Japon à partir des niveaux actuels. L’inflation en zone euro pour octobre remonte à 2,0% (+1,8% le mois précédent) sur 12 moins glissants (le «core» sans énergie et produits alimentaires stagne à +2,7%). En Suisse, le taux d’inflation se maintient en dessous de 1% (+0,8% en glissement annuel en septembre. Aux Etats-Unis, la mesure favorite de la réserve fédérale sur l’évolution des prix (core PCE, le Personal Expenditure Price Index, publié pour le mois de septembre) remonte à +2,7% sur un an (alors que la mesure complète reste à +2,1%, soit un niveau comparable avec celui d’avant la pandémie). Cela démontre que des progrès sensibles à partir des niveaux actuels seront plus difficiles à réaliser.

Le contexte plus favorable sur le front des prix a permis aux banquiers centraux de confirmer la détente monétaire. Ainsi, cette nouvelle dynamique offre un soutien tant à l’économie qu’aux marchés financiers. La trajectoire de politique monétaire menée jusqu’ici semble donc porter ses fruits, car la croissance a ralenti (sans casser) et l’emploi (effet retard à voir) ne s’est que faiblement détérioré. Toutefois, les tensions commerciales annoncées (et prospectives) constituent de nouveaux défis pour certaines régions, notamment l’Europe et la Chine. A cet égard, l’annonce de licenciements massifs chez Volkswagen (le plus important producteur automobile européen) et la fermeture de trois sites de production illustrent bien le malaise industriel actuel sur le continent européen: déficit technologique, gains de productivité insuffisants, approvisionnement énergétique trop onéreux. C’est dans ce contexte que la BCE a procédé à une baisse supplémentaire de ses taux directeurs en octobre, tout en maintenant une politique encore restrictive. Il parait assez clair que le mouvement va se poursuivre lors des prochaines réunions car l’inflation est en recul marqué et la croissance (notamment en France et en Allemagne) évolue juste au-dessus de la ligne de flottaison.

La nomination (un peu inattendue) de M. Ishiba (du parti libéral dominant depuis 20 ans au Japon) promettait une certaine stabilité dans la politique économique du pays. Toutefois, les élections parlementaires qu’il a appelées dans la foulée n’ont pas permis de confirmer la majorité du parti (démocratique libéral) compliquant dès lors la prise de décision et la poursuite des réformes.

Les élections américaines entrent dans les dernières foulées du marathon engagé voici de nombreux mois. Le résultat reste particulièrement incertain, malgré la remontée récente de D. Trump dans les sondages (à croire que plus il est grossier, menteur et fâché, plus il gagne des suffrages…). Comme indiqué, ce seront les états dits «bascule» (au nombre de 7) qui détermineront la décision finale. Les différents scenarii que nous considérons sont les suivants: a) le «Republican sweep «(ce que semblent dire les marchés) pourrait n’avoir que peu d’influence dans le court terme, mais «laisser les mains libres» à Trump peut s’avérer extrêmement dommageable assez rapidement; b) Trump président avec une chambre au moins en mains démocrates, ce qui pourrait freiner les ardeurs «dépensières» et liberticides exprimées en campagne; c) le «Democratic sweep» se traduirait à l’inverse par une hausse des impôts et vraisemblablement plus de réglementations; d) Kamala présidente avec au moins une chambre républicaine se traduirait par une sorte de status quo. La meilleure configuration semble donc être le «gridlock» (aucun parti ne contrôlant tous les leviers du pouvoir), ce qui garantit contre toute forme d’excès. Un rôle dominant des républicains dans les sphères du pouvoir se traduira immanquablement par des reculs significatifs en matière de durabilité (notamment dans le domaine énergétique et assainissement des infrastructures). Il y a fort à parier qu’il faudra plusieurs jours après le 5 novembre pour y voir clair dans le décompte des voix, en espérant que ce scrutin soit conduit de manière honnête et sereine. Enfin rappelons que les sondages se sont avérés particulièrement peu fiables dans les derniers scrutins, tant aux Etats-Unis qu’en Europe… Nous restons stupéfaits qu’un personnage outrancier, condamné par la justice, sous le coup de procédures juridiques loin d’être anodines, incitateur à la violence et au désordre dans le cadre du rejet du verdict de l’élection précédente puisse non seulement se présenter, mais surtout être soutenu par autant de votants… Reflet des valeurs actuelles d’une partie de la population américaine? En Europe, le paysage politique se modifie profondément, les partis très conservateurs à droite gagnant clairement en importance en raison des mêmes préoccupations qu’aux Etats-Unis: immigration incontrôlée et pouvoir d’achat.

Les tensions géopolitiques poursuivent leur escalade, rendant les diplomaties occidentales de plus en plus anxieuses. La réunion des BRICS+ en Russie semble afficher une belle entente au sein d’un aéropage de non-alignés, de représentants du sud-global et de promoteurs d’un nouvel ordre mondial (Russie et Chine). La rhétorique assez belliqueuse ne manque pas d’inquiéter et on s’interroge toujours sur les intentions réelles de la Chine. Les blocs idéologiques se crispent. Les bravades pré-électorales de Trump promettent d’animer les relations avec ces autocraties (qu’il prétend admirer…). La fragmentation du commerce mondial et la montée du protectionnisme se cristallisent, et entrent désormais concrètement dans les différents scenarii du FMI. La violation crasse et continuelle des règles, principes et conventions internationaux nous indique que les grandes institutions créées à la sortie de la seconde guerre mondiale ont perdu leur influence. Le droit humanitaire est bafoué.

Malgré tous ces obstacles, l’économie mondiale est restée résiliente. Les conditions financières (dans le monde dit développé) restent favorables, les taux baissent (permettant aux valeurs qui dépendent des taux de s’apprécier) et la rentabilité des entreprises reste bonne. Par voie de conséquence, l’atterrissage en douceur et/ou le contexte de «boucle d’or» demeurent d’actualité.

Retour du risque géopolitique après les élections américaines?

Nous maintenons notre cap de moyen terme (nos 5 D: Démondialisation, Digitalisation, Démographie, Décarbonation et Dettes). Toutefois, nous observons avec une attention particulière le déroulement et le résultat des élections américaines pour identifier les conséquences sur les paramètres fondamentaux (croissance, taux et devises notamment). Nous connaissons l’influence majeure des cours des actifs américains sur l’ensemble des marchés financiers. Dans notre souci de gestion disciplinée des risques, nous avons consciemment diversifié notre exposition sur différentes zones géographiques, tout en maintenant une pondération dominante aux Etats-Unis. Dans l’hypothèse confirmée de la poursuite d’une croissance mondiale plus molle, d’une inflation sous contrôle, il nous apparait que les marchés développés restent bien armés, mais l’ouverture sélective vers les marchés émergents se justifie également. L’allocation dans les métaux précieux et dans certaines matières premières comme diversification en cas de «coup dur». La composition du nouveau gouvernement américain influencera significativement les risques géopolitiques, ce que nous suivons de près.

- Le sommet des taux directeurs est dépassé, les perspectives de baisse à venir sont clairement exprimées. Mais le rythme demeure incertain dans les régions où l’inflation demeure «collante». Le médicament de la hausse des taux a fonctionné, mais la vigilance reste de mise.

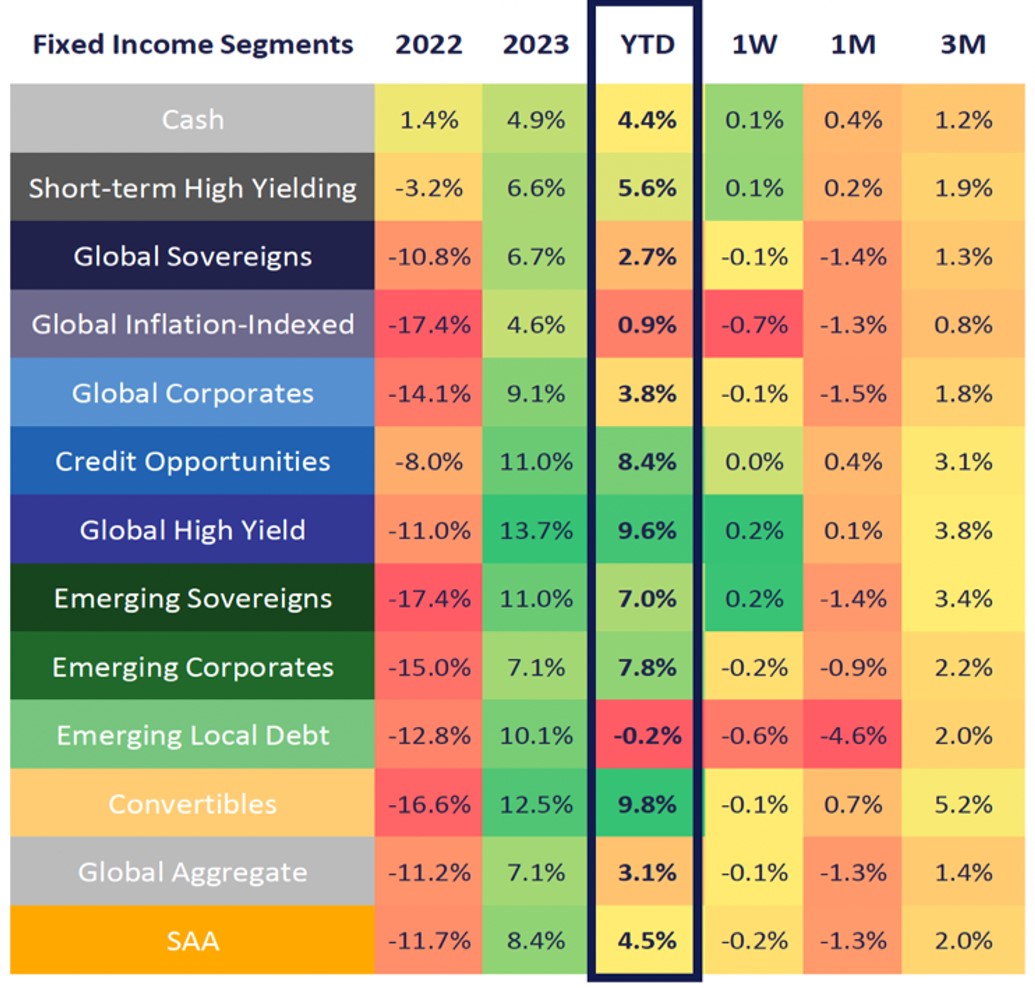

- L’évolution récente des taux américains reflète à nos yeux le retour des préoccupations des investisseurs face au creusement des déficits, et la réalisation que la croissance reste soutenue. On ne peut pas en dire autant de la conjoncture dans le reste du monde, où l’Europe, la Chine ou encore le Japon se tassent. Octobre enregistre un des plus mauvais mois en matière de performance obligataire avec des reculs de prix marqués dans les segments souverains et émergents (principalement en devises locales). Les courbes se «repentifient» fortement, avec des taux longs qui repartent à la hausse au moment où les taux reculent lentement.

Performances obligataires 2024: globalement positives, mais très volatiles (indices Bloomberg hedgés vs USD, sauf pour EM local)

Source: GAMA/Bloomberg

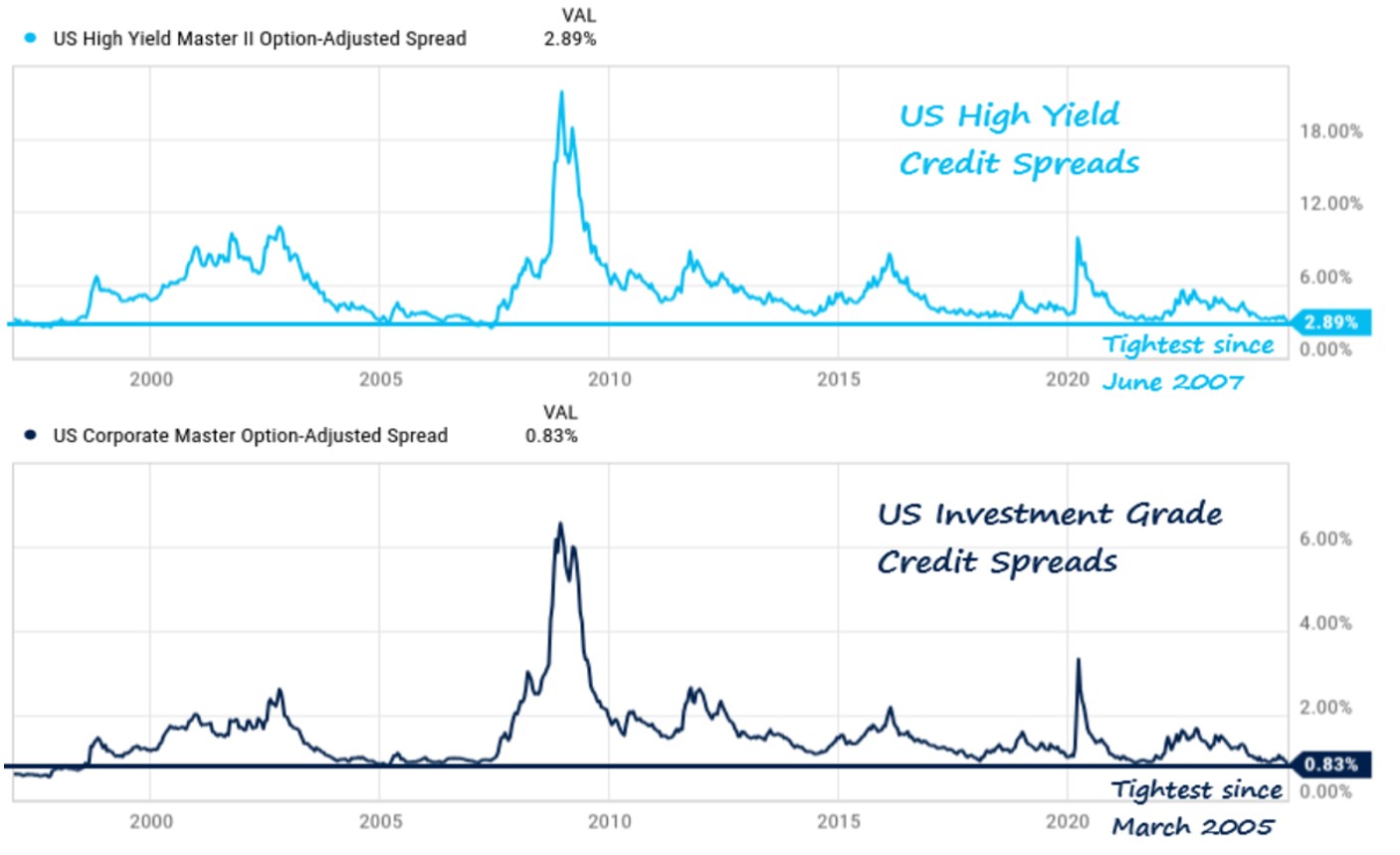

Le segment du crédit reste bien orienté, les investisseurs se montrant convaincus qu’aucune récession ne se pointe. Les spreads ont retrouvé le plancher des meilleures années, au bénéfice de configurations techniques et fondamentales favorables. Nous considérons que tout rallye excessif dans les taux longs gouvernementaux (comme en août dernier) doit inspirer la prudence et/ou l’allègement des positions de duration. La dette émergente retrouve de l’attention, mais reste fragilisée par l’évolution du dollar et des contraints commerciales qui pourraient être imposées. Nous gardons toutefois un intérêt pour la dette des pays ayant conduit des politiques budgétaires rigoureuses.

Évolution des spreads de crédit aux Etats-Unis au cours des 25 dernières années (graphique du haut: segment des obligations à rendement élevé – High Yield; graphique du bas: segment dette d’entreprise de qualité – High Grade)

Source: Charlie Bilello

Nous maintenons notre approche diversifiée par segment (qui s’est révélée très rémunératrice sur des horizons de 1,3 et 5 ans, malgré le difficile exercice de 2022) en se concentrant majoritairement sur le dollar, l’euro et le franc suisse. Nous continuons à privilégier le crédit (portage toujours attrayant, rémunérateur et protecteur en cas de hausse des taux de base) avec une duration toujours modérée. En Suisse, le rendement à l’échéance des emprunts longs de la Confédération est proche du plancher, ce qui ne laisse que peu de place à l’appréciation du capital.

- La bonne dynamique des bourses en 2024 s’est poursuivie en octobre, malgré la hausse importante des taux longs. Le train de mesures significatives en Chine est de nature à améliorer les perspectives pour la conjoncture mondiale. En parallèle, les perspectives de croissance bénéficiaire restent soutenues (le creux est passé) pour la fin de l’année et 2025. Ceci permet à de nombreux marchés d’atteindre ou de dépasser leurs plus hauts niveaux historiques. Sur le plan technique, la situation s’est détendue.

La Chine capte à nouveau l’attention en raison des mesures majeures prises pour soutenir la conjoncture, stabiliser l’immobilier et animer la bourse (ce qui n’a jamais été une priorité dans le passé). En bref, dans un moment extrêmement difficile pour la conjoncture chinoise, il est indispensable pour les autorités de restaurer la confiance et prévenir toute forme de mécontentement populaire. La hausse spectaculaire des cours en septembre a fait place à une logique consolidation en octobre. Si les investisseurs locaux sont revenus en masse, il est légitime de se demander ce que vont faire les investisseurs étrangers. Pour l’heure, ils demeurent assez sceptiques, les enjeux de gouvernance demeurant entiers. Par ailleurs, les barrières tarifaires d’un gouvernement «trumpien» pourraient perturber les sociétés actives à l’exportation.

Notre conviction d’un élargissement de la participation à l’animation boursière reste bien présente, même si la trajectoire est loin d’être linéaire. Nous considérons également que la baisse des taux de la Réserve fédérale en septembre donne une impulsion positive aux actifs réels et aux fonds immobiliers d’une manière globale. Le Japon présente toujours une opportunité. Cependant, dans l’immédiat, la volatilité de la devise et l’instabilité politique freinent les ardeurs.

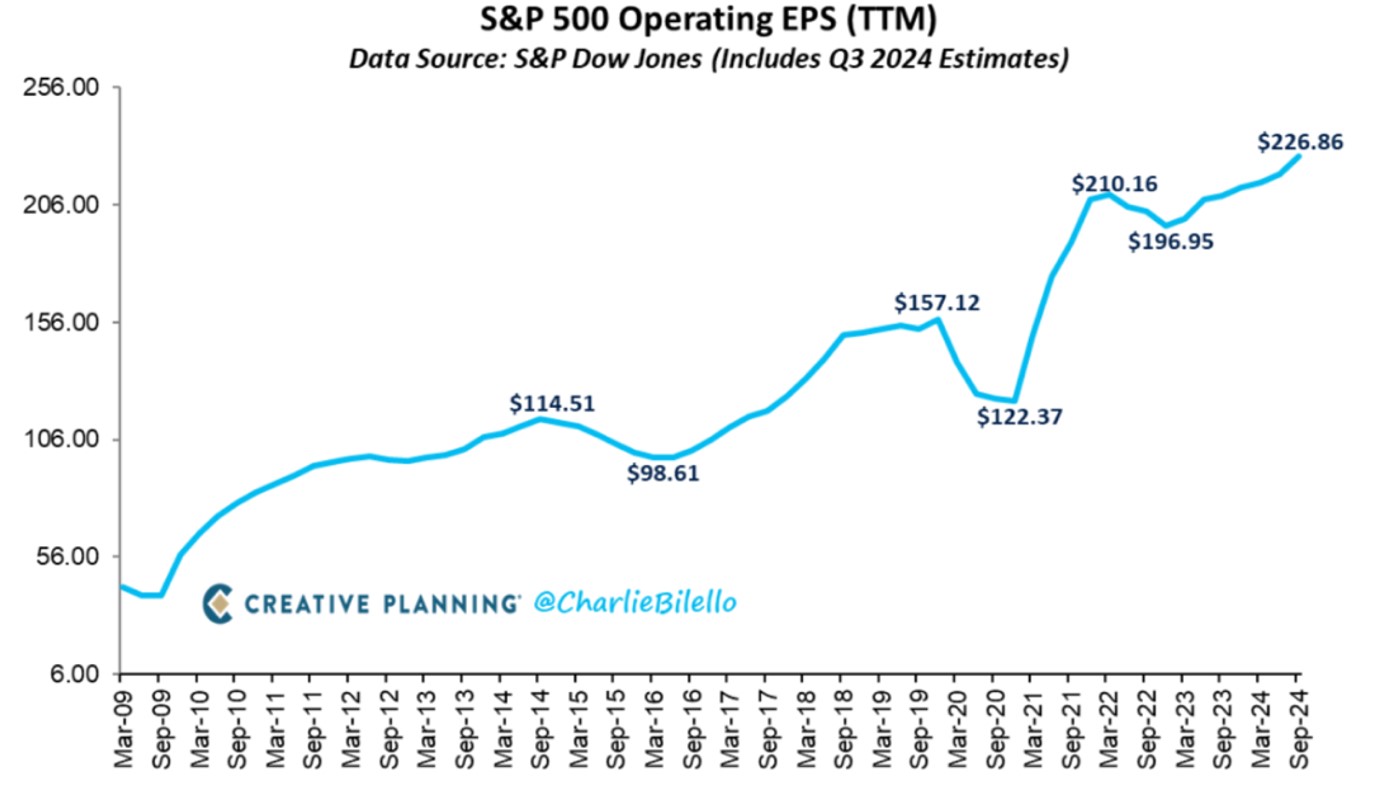

Les bénéfices opérationnels par actions restent bien orientés aux Etats-Unis (mesurés par les titres de l’indice S&P500); croissance de 8% au troisième trimestre 2024 sur 12 mois.

Source: Charlie Bilello

- Au sein des actifs de diversification, les métaux précieux continuent leur marche en avant. L’or reste recherché, tant pour ses vertus (retrouvées) de diversification, que par l’activité de nombreuses banques centrales en quête de «devise» de réserve non conventionnelle. Nous maintenons notre généreuse allocation.

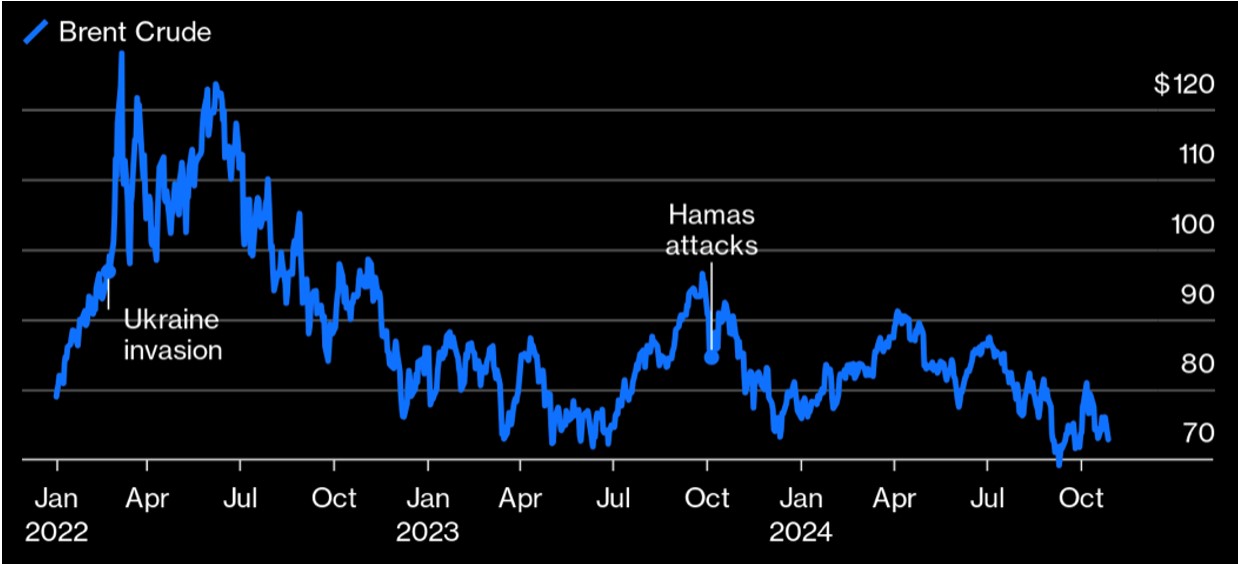

De son côté, le pétrole reste balloté entre anxiétés géopolitiques, incertitude sur la demande et abondance annoncée en cas de victoire de Trump… Pour l’heure, le recul des prix constitue plutôt une bonne nouvelle pour les économies développées. Il nous apparait donc qu’une exposition (au travers des meilleures sociétés du secteur pétrolier) se justifie (pour ses vertus de diversification).

Les conflits n’ont finalement que peu de prises sur les prix du pétrole depuis 2022

Source: John Authers/Bloomberg

- Le franc suisse est en reprise depuis mi-mai. Les trois baisses de taux successives ne sont pas parvenues à affaiblir ce mouvement. Désormais, la BNS considère que le combat contre l’inflation est gagné, mais la conjoncture s’affaiblit. Grosse divergence dans les grandes devises: l’euro s’érode (baisse des taux de la BCE, dégradation des finances publiques des grands pays), le yen se cherche et le dollar se raffermit de manière quasi unilatérale. Le billet vert avait probablement exagéré son mouvement de baisse durant l’été.

Pas de pari sur le résultat des élections

La conjoncture mondiale se maintient en croissance molle, conforme au scenario de «soft landing». Les angoisses géopolitiques ne diminuent pas, mais restent (pour le moment) sans influence sur les grands agrégats monétaires et financiers. Ce sont toutefois les «bonds vigilantes» qui se manifestent en rappelant que toute forme «d’incontinence budgétaire» (aux Etats-Unis et en Europe) sera punie par les investisseurs. Les métriques de valorisation (des actions et dans une certaine mesure des obligations) se sont à nouveau tendues et pourraient être affectées par des nouvelles inattendues (Chine, USA, Europe) ou déstabilisantes. Les marchés obligataires sont revenus à une lecture plus conforme des fondamentaux, ce qui se traduit par une espérance de performance proche des rendements (stratégie de portage). L’élargissement de la participation dans les actions peine à se confirmer, bien que la diversification géographique et sectorielle commence à payer. Les valeurs secondaires (sélectivement) et les actifs réels retrouvent des couleurs. L’or semble démontrer encore son statut d’assurance tous risques (inflation, déflation, risques géopolitiques, diversification des réserves de banques centrales). Les énormes réserves en liquidités voient progressivement leur rémunération s’éroder, et par voie de conséquence pourraient (tout au moins partiellement) se déverser vers les actions, les obligations et l’immobilier coté (qui reste déprimé) une fois l’horizon dégagé des incertitudes politiques américaines. Le changement de perspective sur la Chine pourrait également générer un mouvement plus significatif, bien que les investisseurs occidentaux demeurent sceptiques.

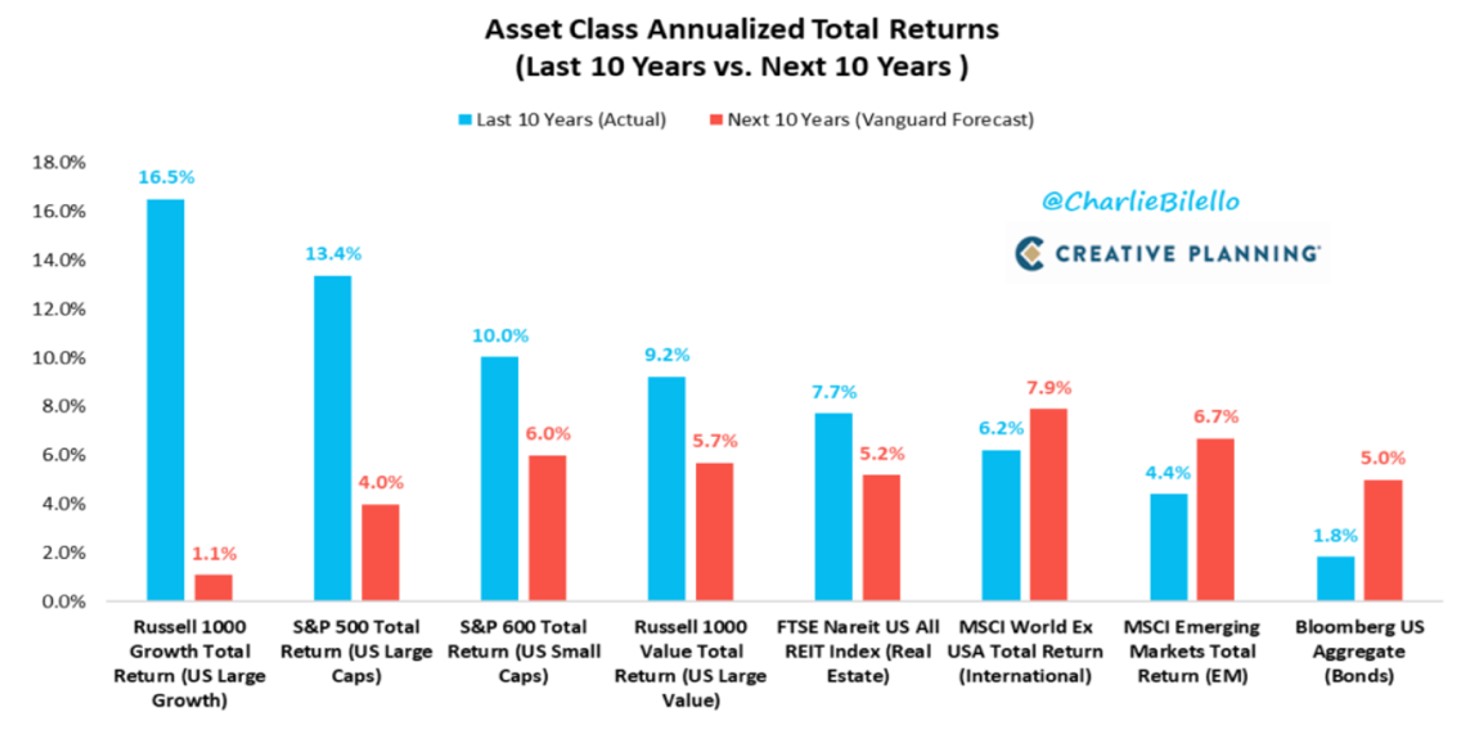

En cette période automnale, nous avons pour habitude de revisiter nos espérances de performance pour les principales classes d’actifs prises en compte dans notre univers. Pour ce faire, nous regardons également les travaux des grandes maisons de gestion. Nous partageons ici les prévisions de Vanguard qui s’attend à un retour sur la moyenne des performances des grandes classes d’actifs (nord-américaines dans le cas présenté). Cela signifie qu’au cours des dix prochaines années, l’immobilier coté ou les obligations (indice agrégé entre souverain et crédit) pourraient produire plus de performances que les actions (définies par le S&P500) et surtout beaucoup plus que les grandes valeurs de croissance. Goldman Sachs tient à peu près le même discours en projetant une espérance de performance moyenne de 3% par an pour l’indice S&P500 au cours des dix prochaines années également! Ainsi, un rééquilibrage des allocations vers les actifs de rendement pourrait se poursuivre.

Perspectives d’espérances de performance de Vanguard pour les 10 prochaines années (barres rouges, la référence des 10 dernières années est constituée par les barres bleues)

Source: Charlie Bilello/Vanguard

Nos portefeuilles diversifiés «classiques» restent inchangés après les ajustements de septembre: actions légèrement au-dessus de 40%, obligations bien pondérées (25 à 35% principalement dans le segment du crédit), actifs de diversification (convertibles, immobilier et infrastructure, et surtout métaux précieux) pour 20 à 30%. Comme annoncé, l’automne est très incertain, mais la dynamique des cours reste bonne. Nous ne souhaitons pas augmenter le profil de risque du portefeuille en ce moment.

Rédigé à Tannay, le 1er novembre 2024.