Les solutions indicielles et «minimum variance» passives recèlent des dangers dans un environnement de marché incertain.

En dépit des corrections de marché de février et mai cette année, nous continuons de penser que les actions suisses restent chèresvis-à-vis de leur historique, sans pour autant démontrer de signes d’exubérance irrationnelle.

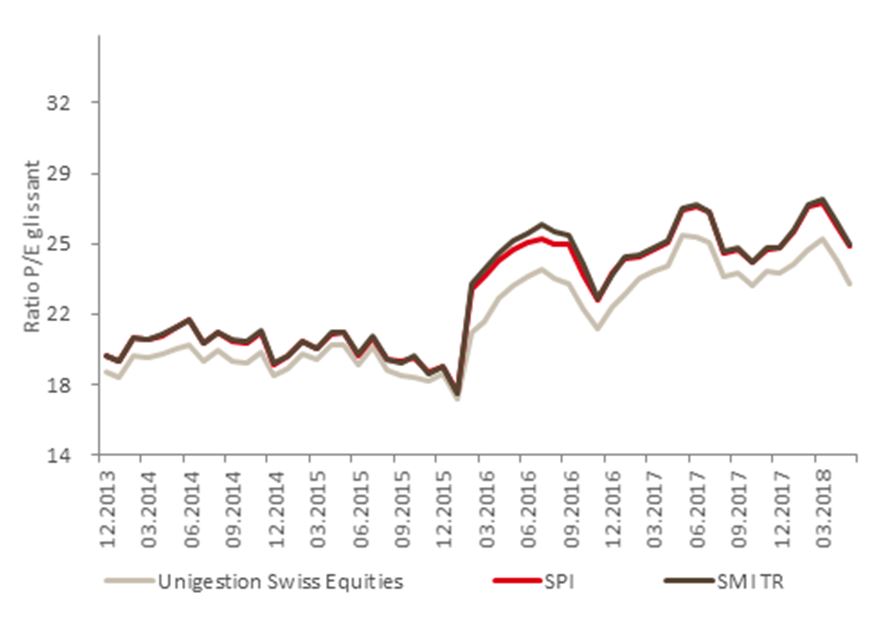

Depuis début 2016, les actions suisses ont commencé à prendre quelques couleurs, comme en témoigne leur ratio prix/bénéfices (P/E) réalisé qui atteint une valeur de 25x pour le Swiss Market Index (SMI) et le Swiss Performance Index (SPI) (voir Graphique 1). Même en se basant sur les P/E futurs, le SPI traite néanmoins au-dessus de son historique de long terme, à 15,7x contre 14,5x depuis 2005.

Notes: ratios P/E glissants agrégés calculés à l’aide d’une moyenne pondérée de la capitalisation boursière rapportée à une moyenne pondérée des bénéfices.

Au vu de l’environnement économique européen actuel, de telles valorisations peuvent constituer un sérieux risque pour les investisseurs dans la mesure où nous anticipons quatre sources potentielles d’un accroissement de la volatilité:

- Ce qui s’est récemment passé sur la scène politique italienne constitue une menace à la stabilité de la zone Euro qui peut pousser les marchés dans le rouge. Selon nous, le pire des scénarios – les Buoni del Tesoro Poliannuali italiens subissant une décote ainsi qu’un «Italexit» – pourrait amener vers une course aux valeurs refuges, conduisant le Franc Suisse à s’apprécier. De tels événements dégraderaient la compétitivité de la Suisse, créant une pression additionnelle sur les marchés actions.

- Même si la normalisation de la politique de la Banque Centrale Européenne reste floue, celle-ci pourrait décider de resserrer sa politique monétaire plus vite qu’attendu par le marché, ce qui se ferait au détriment du marché action suisse qui a tendance à être plus défensif par nature.

- La politique de l’administration Trump visant à appliquer des tarifs douaniers sur les biens importés d’Europe, de Chine, du Canada et du Mexique constitue une troisième source de risque qui pourrait par le jeu des contre-sanctions ralentir le commerce mondial.

- Enfin, nous pensons que le ralentissement de la Chine, la croissance de sa dette ainsi que son impact sur la croissance globale constituent une nouvelle menace envers les marchés actions.

De notre point de vue, la prudence reste de mise vis-à-vis des compartiments du marché aux valorisations déjà trop élevées. Ainsi, les solutions indicielles et «minimum variance» passives ont naturellement tendance à se baser sur une gestion des risques incomplète, et recèlent des dangers dans un environnement de marché incertain, exposant les investisseurs à des paris qui ne seront pas récompensés sur le long terme.

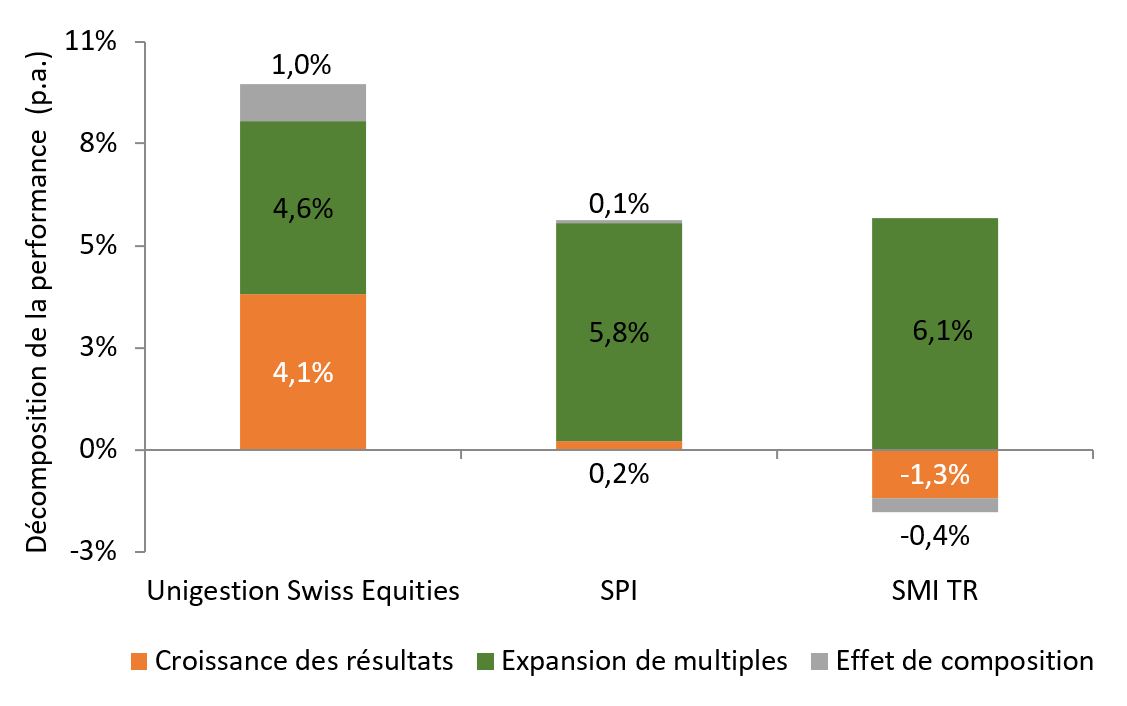

Nos portefeuilles actions sont tout spécialement conçus pour gérer un large spectre de risques, ceux-ci incluant le risque de surévaluation. Ainsi, le fonds Unigestion Swiss Equities présente une décomposition de performance plus soutenable avec une exposition plus importante à la croissance des résultats que le SPI ou le SMI (voir Graphique 2) obtenue en maintenant la valorisation de notre stratégie au-dessous de celle du marché (tel qu’illustré dans le Graphique 1).