Sur la même ligne qu’après l’élection générale en Italie, une attitude prudente à court terme s’impose.

.jpg)

1. Blocage résolu – Après une élection compliquée à l’issue de laquelle aucun parti ni coalition n’ont emporté de large majorité et après plusieurs mois de blocage politique, le mouvement 5 Etoiles et la Ligue se sont finalement mis d’accord sur un programme et un candidat au poste de premier ministre. Les deux parties au pouvoir ont désormais créé un bloc populiste qui se sera contrebalancé par les autres forces modérées qui se reconnaissent dans les idéaux autant du Parti socialiste européen te le PPE (le Parti populaire conservateur européen). A vrai dire, un accord – même entre deux forces politiques très différentes – était prévisible car l’idée de convoquer de nouvelles élections n’était pas réaliste. Cela aurait donné une campagne électorale très difficile pour tous les parties et le verdict aurait probablement été très proche du résultat actuel.

2. Equilibre des pouvoirs – Même si le programme conclu, formalisé par un contrat, semble très démagogique, étant fondamentalement base sur des réductions d’impôt, de fortes dépenses publiques et aucune recette prévisible, leurs efforts seront limités par le «pouvoir d’équilibre» du président de la république Sergio Mattarella. En effet, dans le système italien, les lois ne deviennent effectives que quand et si le Président les approuve. Mattarella a déclaré qu’il ne signerait pas de lois de dépenses qui ne soient pas soigneusement couvertes d’un point de vue financier. Mattarella a également dit clairement qu’il ne soutiendrait pas un premier ministre - ou un ministre de l’Economie – n’ayant pas une forte stature internationale et une position pro-européenne marquée. Donc clairement en contradiction avec les idées manifestées par les deux parties de pousser l’Europe dans un coin en demandant d’autoriser des dépenses accrues et en brandissant la menace d’un referendum contre l’euro. Même si à ce stade il est difficile pour Mattarella de refuser la candidature de Conte, il demandera des assurances que l’affiliation européenne ne sera pas remise en cause.

3. Un paradigme pas si nouveau que ça – Même si les deux partis au pouvoir insistent pour qualifier ce nouveau gouvernement de «gouvernement politique», il ressemble bien à un retour du gouvernement technocratique de Monti avec plusieurs ministres-clés issus des milieux académiques, y compris le premier ministre in pectore Giuseppe Conte. Il est difficile d’envisager un tel gouvernement mettant en œuvre les promesses et idées impossibles à tenir incluses dans le «contrat». La «machine bureaucratique» commence également à placer ses pions dans des postes exécutifs importants. Ceci va également empêcher le nouveau gouvernement de prendre des mesures peu solides et potentiellement dangereuses. Il apparaît donc clairement qu’il y a un net décalage entre ce que les deux parties dissent vouloir faire et ce qui pourra être fait en pratique.

4. Un avertissement tardif – Alors que les marchés commencent à réaliser que le risque qui s’est matérialisé au lendemain des élections à travers le spread sur les obligations gouvernementales, des tensions apparaissent sur les financières et les petites capitalisations. Bien que nous pensions que le danger d’un environnement plus difficile pour l’économie italienne soit exagéré et que le risque politique commence à être surestimé, puisque cette situation a lieu alors que le mandat de Draghi arrive à son terme, laissant ainsi peu de possibilités à un fort assouplissement quantitatif de se poursuivre, nous serons prudents sur les titres financiers (qui semblent le moyen le plus facile de jouer l’Italie à la baisse). Nous ne pensons pas que des sociétés de qualité, avec un potentiel de hausse élevé grâce aux exportations, soient impactées par cette situation. Si tel n’est pas le cas, nous pourrons acheter d’excellentes entreprises à des prix encore plus avantageux.

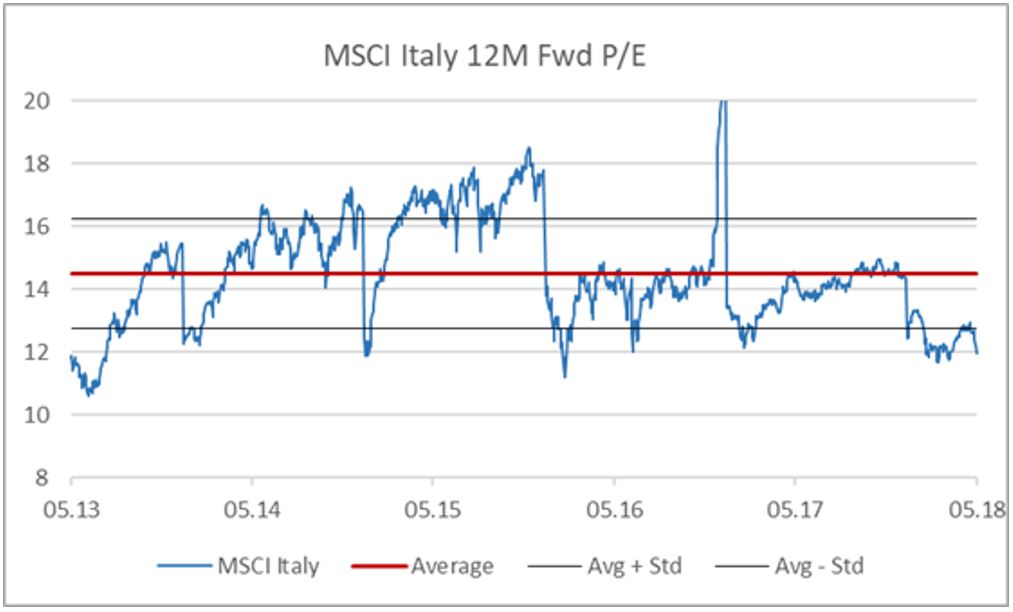

Ftse MIB re retour à 23’000 (soutien à court terme). Les spreads sur le BTP ont bondi à 171 – soit au niveau du référendum de 2016. Consolidation EUR/USD.

.jpg)

A quoi faut-il s’attendre? Une période de «digestion» devrait se poursuivre dans l’attente d’une meilleure visibilité - marché volatil – fluctuation dans des marge étroites.

Que faire? Se concentrer sur la qualité, éviter/sous-pondérer les titres liés à la politique et aux spreads, ainsi que les banques régionales. Il y a clairement des opportunités du point de vue «value» et des entreprises de qualité à des multiples attrayants.

Bien que nous ayons observé un recul des principaux indices de sentiment (PMI Manufacturing – comme en Europe), l’issue incertaine ne devrait à notre avis pas modifier le tableau global. Souvenons-nous que l’Italie est habituée à vivre avec des changements de gouvernements (62 gouvernements différents à ce jour depuis la deuxième guerre mondiale).

La principale conclusion de nos récentes réunions avec des dirigeants d’entreprise est que, indépendamment de la situation politique, la plupart des entreprises devraient rester en mode «business as usual», alors que l’économie italienne poursuit son redressement aux côtés de la plus grande partie des pays de la zone euro. De plus, après une saison de publication de résultats du premier trimestre meilleure que prévu, l’état d’esprit est toujours constructif. De fait, nous considérons que la faiblesse actuelle du marché constitue toujours un bon point d’entrée pour les investisseurs à long terme, compte tenu des valorisations attrayantes et des perspectives aussi bien sur le plan micro que macroéconomique.

Les principaux risques de notre scenario sont:

- un accroissement du déficit budgétaire qui pourrait déclencher une hausse de la TVA;

- des réglementations défavorables pour le secteur bancaire;

- un élargissement du spread du BTP à cause d’une potentielle rhétorique anti-UE, ajoutant plus de pression sur le secteur financier.

1. Ralentissement temporaire sur le terrain macro en Europe/Italie (production manufacturière) après avoir atteint des sommets historiques. Pour le moment, la confiance des consommateurs reste élevée. Nous n’envisageons pas de révision à la baisse des prévisions de croissance du PIB (consensus 1.5% cette année).

.jpg)

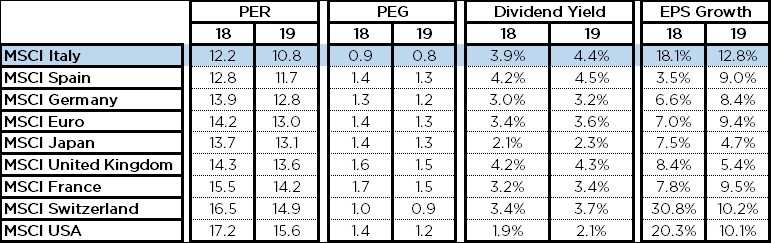

2. Comme pour le reste de l’Europe, le momentum des bénéfices des entreprises/révision semble avoir atteint son plus haut niveau. Mais ici encore, nous pensons qu’il ne s’agit que d’une faiblesse temporaire car la saison de publications des bénéfices du 1T a confirmé notre attitude positive/constructive. Mais surtout, les niveaux de valorisation des actions semblent raisonnables – càd qu’il s’agit, avec l’Espagne, du marché développé le moins cher, avec un P/E de 10.8x 2019e – avec une croissance des bénéfices supérieure et bénéficiant d’une bonne visibilité. Enfin, le marché italien offre un rendement des dividendes attrayant et bien couvert.

3. USD – L’Italie – en tant qu’exportateur – bénéficie d’un USD plus fort. Le marché se concentre actuellement sur le différentiel de taux et la dissociation du momentum économique. Nous prévoyons que le recul se prolonge à court terme.

4. Secteur de l’énergie – Eni, le moins cher des principaux acteurs du Pétrole/Gaz, a présenté un business plan très convaincant et réaliste. Eni a l’un des plus hauts taux de production. Tenaris, une entreprise familiale, est un fournisseur majeur de tuyaux d’acier pour l’industrie de l’énergie, avec un positionnement haut de gamme et une structure de coût faible.

5. Le problème des créances douteuses (NPLs) continue à peser sur le secteur bancaire italien mais le sentiment continue à s’améliorer et le pire est désormais derrière nous. Nous avons remarqué une accélération des cessions de NPLs depuis le début de l’année. L’accent est désormais clairement sur les Non Performing Exposures (NPE), et pour le moment, la plupart des banques s’en sortent mieux que prévu.

Depuis le début de l’année, le fonds progresse de +6.26% (au 17 mai), affichant un léger retard sur notre indice de référence (+7.67%), du fait de notre exposition aux petites et moyennes capitalisations (l’indice Mid Cap ne monte que de +0.52%, tandis que l’indice des petites valeurs baisse de 2.11%).

Pour le deuxième semestre 2018, nous conservons notre positionnement légèrement procyclique avec un biais sur les moyennes et grandes capitalisations. Compte tenu de la poursuite des problèmes politiques, nous avons continué à favoriser les entreprises de qualité et les situations spéciales.

En termes d’allocation, reflétant ainsi notre vue positive sur le pétrole, nous avons encore augmenté notre pondération sectorielle au cours des dernières semaines. Enfin, nous avons profité de la correction du marché et des bénéfices du 1T pour augmenter nos positions dans nos plus fortes convictions.

- Entreprises de qualité/Exportateurs/Industrie 4.0 – Des entreprises qui dérivent la plus grande partie de leurs revenus de l’étranger, et sont donc largement à l’abri du risqué souverain italien. Des leaders dans des marchés de niche, des entreprises familiales avec des bilans solides et une forte génération de cash flow. Technoym, FILA, Aquafil, Biesse, Interpump, IMA, El.EN, Fincantieri, Erg.

- Produits de luxe/Made In Italy: bénéficiant d’un USD plus fort et d’une dynamique forte en Chine: Ferrari, Moncler, Kering, Prada, Aeffe, Luxottica.

- Situations spéciales/M&A – Nous prévoyons une bonne activité de fusions&acquisitions dans tous les secteurs- La transaction longtemps attendue entre Magneti Marelli/FCA devrait se conclure. Nous avons identifié quelques candidates qui pourraient être des paris intéressants à long terme: FCA, Autogrill, Telecom Italia.

- Energie – Des noms comme Eni, Tenaris, Maire Tecnimont profitent clairement d’une hausse du prix du pétrole brut.

- Financières – Un élargissement des spreads pourraient entraîner une augmentation du coût de financement et nous nous concentrons donc sur la qualité : Intesa Risparmio, Unicredit, Mediobanca, Credem and Fineco. Les leaders Intesa, Unicredit et Mediobanca ont publié de bons résultats.