En dépit de son changement de présidence, la banque centrale américaine poursuit sa politique de relèvement graduel des taux d’intérêt.

Comme attendu, le Comité de politique monétaire (FOMC) de la banque centrale américaine, présidé pour la première fois par Jerome Powell, a augmenté le taux d’intérêt directeur de 25 points de base. La formulation du communiqué publié à la suite de sa réunion est quasi identique à celle utilisée lors de la réunion de janvier qui était encore présidée par Janet Yellen.

Il n’y a pas de changement majeur quant à l’évaluation du cycle économique par rapport à janvier. Alors que le FOMC continue de souligner la vigueur du marché du travail, il relève une certaine modération de la consommation personnelle et de l’investissement des entreprises. Néanmoins, le FOMC est confiant puisqu’il note que «les perspectives économiques se sont améliorées ces derniers mois».

Les prévisions de croissance économique par rapport à l’évaluation du FOMC en décembre ont été relevées pour 2018 (de 2,5% à 2,7%) et 2019 (de 2,1% à 2,4%), cette progression est toutefois inférieure à celle que l’on aurait pu attendre compte tenu de l’importante relance budgétaire. Les prévisions de chômage du FOMC sont plus faibles pour 2018 et 2019 (à 3,6% au lieu de 3,9%) et se situent dorénavant à un niveau nettement inférieur au taux de chômage d’équilibre, établi à 4,5% par le FOMC. Les prévisions de croissance du PIB du FOMC pour 2018 sont similaires à celles attendues par Vontobel et légèrement inférieures au consenus (2,8%).

Malgré le fait que le FOMC table sur un taux de chômage inférieur à son niveau d’équilibre à long terme pour la totalité de l’horizon de prévision, les perspectives d’inflation restent modérées, sans changement par rapport à celles de décembre.

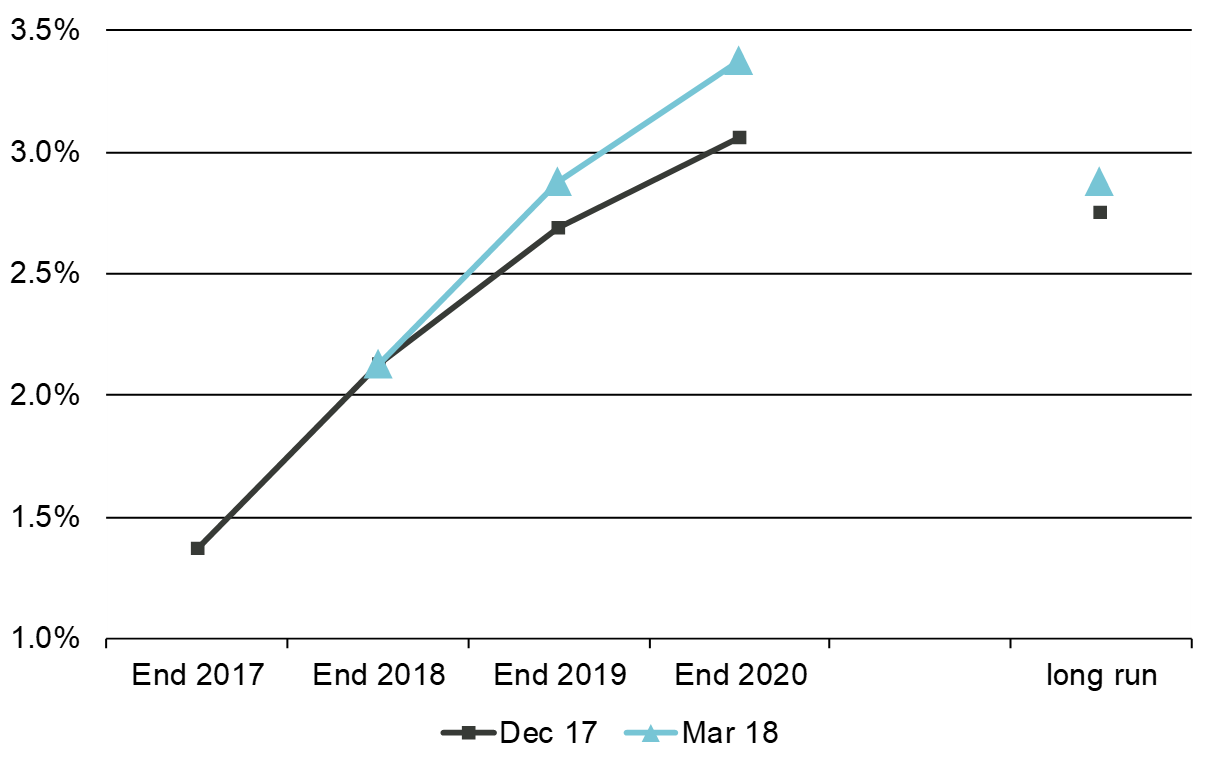

Alors que le calendrier de relèvement des taux pour 2018 (selon la médiane des membres du FOMC) est inchangé, le FOMC estime néanmoins que les taux directeurs à fin de 2019 et 2020 pourraient être supérieurs de 25 points de base à ce qui était anticipé en décembre 2017.

En fin de compte, le changement de présidence du FOMC n’a amené pas ce dernier à prendre une orientation plus agressive. Il se montre néanmoins plus confiant en ce qui concerne les perspectives d’emploi ainsi qu’en matière d’inflation. Nos prévisions concernant le relèvement des taux restent donc inchangées et nous tablons sur deux nouvelles hausses en 2018. Toutes choses égales par ailleurs, nous n’avons aucune raison de modifier notre allocation d’actifs.