Le poids des valeurs technologiques dans les indices américains pose des contraintes aux gestionnaires de portefeuilles.

Et si le marché américain avait à apprendre du marché suisse? La progression boursière des valeurs technologiques a modifié leur pondération dans les indices et pose des questions fondamentales aux gestionnaires de portefeuilles. Non seulement en matière de performance, mais aussi de gestion des risques.

Sur les huit premiers mois de l’année, le secteur de la technologie a gagné 37%, alors que le marché américain (MSCI USA) n’a grimpé que de 11,5% (voir graphe 1). Même ajustée à la volatilité, légèrement supérieure pour la technologie, la progression se passe de trop de commentaires. Surtout que le secteur a été accompagné par des titres proches de la technologie, comme Amazon. Le détaillant par internet a grimpé de 81%, conséquence notamment du confinement et des changements de comportement des consommateurs qu’il a induit.

En réalité, ce marché haussier n’a pas commencé cette année, ni avec le seul Covid-19. Malgré la volatilité plus importante de ces titres, le mouvement haussier semble débuter en 2008 et s’accélère après 2015. Un ratio des rendements ajustés au risque montre que le secteur était proche du marché entre 2005 et 2008 (0,7 et 0,7, respectivement). Il accélère ensuite légèrement entre 2008 et 2015 (0,3 et 0,4, respectivement), puis de manière plus significative entre 2015 et 2020 (0,7 et 1,2).

Conséquence évidente: la pondération du secteur a augmenté dans les indices régionaux. Sa pondération est passée entre 2005 et mi-2020 de 16% à 30% dans l’indice MSCI USA. Autre conséquence, moins évidente celle-ci: la hausse a provoqué une concentration au sein de l’indice. En effet, les cinq plus grosses capitalisations pesaient 12% de l’indice en 2005 contre plus de 20% en 2020. En outre, le poids absolu de ces titres s’avère nettement supérieur à celui des leaders d’hier. À titre d’exemple, en 2005, General Electric c’était 3% de l’indice, alors qu’aujourd’hui, Apple c’est à lui seul 7% de l’indice. Ainsi, les dix premiers titres représentent plus d’un quart de l’indice (27%) contre 19% en 2005.

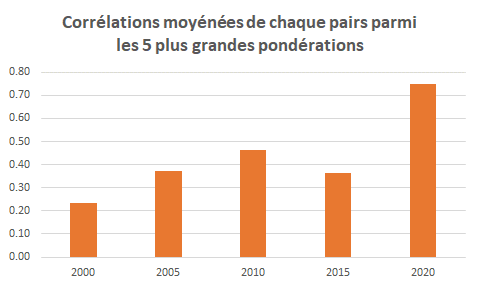

Cet effet de concentration est aussi visible en matière de risques. En 2005, les cinq plus grands titres appartenaient à cinq secteurs bien distincts (industrie, énergie, technologie, financières et consommation de base). En 2020, les cinq plus grosses capitalisations sont toutes proches de la technologie (Apple, Microsoft, Amazon, Alphabet et Facebook). La corrélation moyenne entre les cinq plus grandes pondérations se montait à 37% en 2005. Aujourd’hui, elle a bondi à 75%. Reflétant la croissance de la dépendance des rendements journaliers de ces valeurs (voir graphe 2). Ainsi, tout biais lié à ces titres devient un biais sectoriel et tout biais allant à l’encontre de ces mêmes titres voit son effet amplifié par cette corrélation, puisqu’il est multiplié au travers de cinq titres similaires.

Paradoxalement, cette concentration pourrait diminuer les risques idiosyncratiques ainsi que le potentiel d’expositions actives des gérants. En effet, et en fonction des solutions d’implémentation choisies, la part de risque des titres mentionnés ci-dessus viendra étouffer les autres risques, par exemple, les autres pondérations nettes dans des titres plus petits verront leur contribution au risque global diminuée. Par ailleurs, la part de capital que le gérant devra allouer à ces titres devenant de plus en plus importante, celle allouée à d’autres biais se verra proportionnellement diminuée. Le potentiel de contribution active des gérants pourrait en être victime.

Entre 2000 et 2020, la dépendance des rendements journaliers entre chacun des cinq titres dominant l’indice s’est accrue. Les barres donnent, pour chaque date, la corrélation de toutes les paires possibles parmi les cinq plus grandes capitalisations. Les dix valeurs obtenues sont moyennées pour donner une valeur unique représentant la corrélation moyenne de ces titres entre eux.

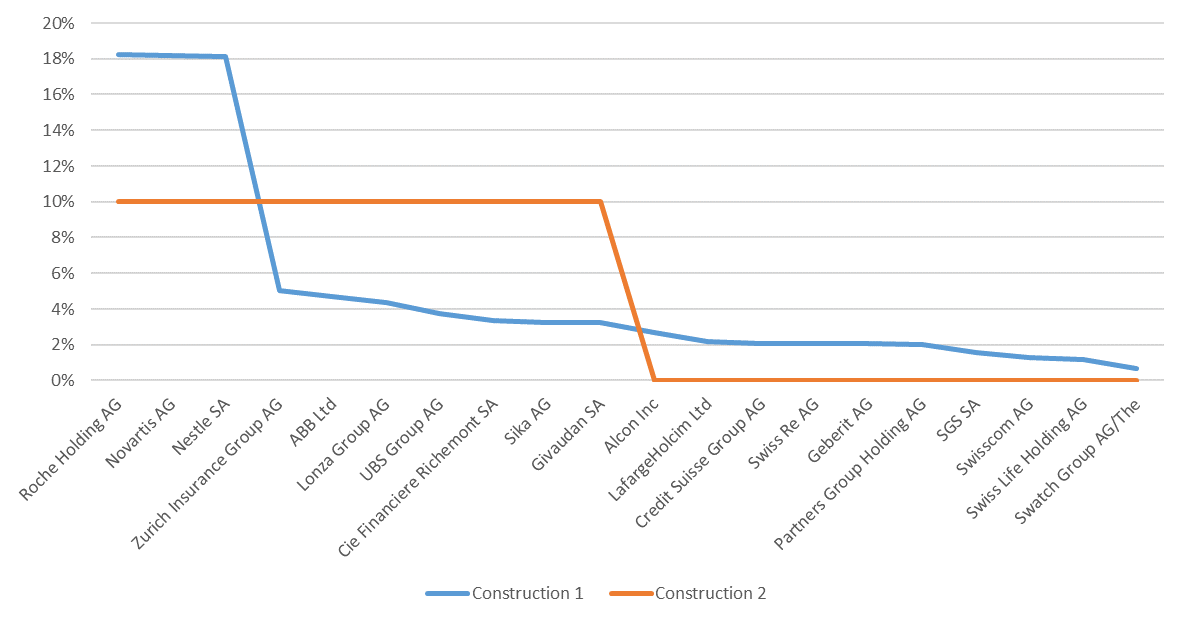

En construisant un portefeuille, le gestionnaire ne peut pas ignorer ces nouvelles corrélations et concentrations. Illustrons avec un exemple: une construction de portefeuille équipondérée, soit un investissement égal dans chaque titre, pourrait ne pas donner le profil attendu (voir graphe 3). En effet, si les titres sont sélectionnés dans le portefeuille, c’est qu’ils sont les favoris du gestionnaire. On s’attendrait donc à ce qu’ils soient surpondérés par rapport à un indice. Le choix de la construction équipondérée dans l’exemple n’est pas anodin, elle est à l’opposé de la concentration. Mais à cause de la concentration de l’indice, l’allocation dans les plus grands titres serait inférieure à celle de l’indice. Le gestionnaire ne parvient ainsi pas à surpondérer les titres souhaités.

Poids de deux constructions d’univers concentré de 20 titres: la construction 1 est le SMI (l’indice suisse est un univers particulièrement concentré) et la construction 2 une stratégie qui sélectionne les dix plus grandes capitalisations. Imaginons que notre performance soit relative par rapport à cet indice. Le SMI a une allocation concentrée sur trois titres (Roche, Novartis et Nestlé) dont les pondérations avoisinent les 18%, les suivantes chutent à 5% et jusqu’à 0,5% pour la plus petite. La construction 2 a une allocation équipondérée pour les dix titres sélectionnés, soit chacun a un poids de 10%. Au final, la trop grande concentration des titres dans l’indice empêche la stratégie de surpondérer les titres qu’elle souhaite.

Le rally de ces derniers mois des grands titres de la technologie et de leurs acolytes ne pose pas que des questions de performance. Il a créé des dislocations dans les indices en augmentant significativement la concentration des titres, mais aussi des risques. Les conséquences pour les métriques de risques des portefeuilles sont importantes. Elles le sont aussi pour la construction de portefeuille qui doit prendre en compte des problématiques nouvelles pour un portefeuille de titres américains, mais bien connues pour les univers suisses qui ont été appelés à gérer la présence des trois poids lourds Nestlé, Novartis et Roche. Les leçons et les solutions appliquées sur les marchés suisses peuvent ainsi être transposées dans la gestion des univers américains. Enfin, peut-être que la correction automnale pourrait venir en aide aux gestionnaires en réduisant, voire effaçant, les questions de pondération et de concentration.