Le «signal prix» a fait ses preuves pour entraîner un changement rapide de comportement en termes de consommation d’énergie et d’émissions de gaz à effet de serre.

Le groupe d’experts intergouvernemental sur l’évolution du climat des Nations Unies (GIEC) vient de publier son sixième rapport et ses conclusions ne sont guère réjouissantes. En effet, la concentration de CO2 dans notre atmosphère a atteint son plus haut niveau depuis 2 millions d’années et malgré les engagements de neutralité carbone pris par de nombreux pays, les émissions de CO2 continuent à croître globalement, ce qui réduit nos chances de limiter le réchauffement climatique à 1,5°C d’ici la fin du siècle comme le prévoit l’accord climatique de Paris. La décennie à venir sera donc cruciale pour le climat, mais heureusement des solutions existent.

S’il est généralement admis que pour lutter contre le changement climatique, une réduction de nos émissions de gaz à effet de serre est indispensable, les avis divergent quant à la manière d’y arriver. Pour les pouvoirs publics, il s’agit de savoir s’il faut privilégier la «carotte», en augmentant les dépenses ou les incitants fiscaux, ou le bâton, en durcissant la régulation et en augmentant la fiscalité sur le CO2, pour réduire rapidement les émissions de gaz à effets de serre.

Compte tenu de l’urgence de la situation, une approche hybride est sans doute plus pertinente. Jusqu’ici, les pouvoirs publics ont toutefois souvent privilégié la «carotte» au niveau mondial, car cette approche est mieux acceptée par l’opinion publique et considérée comme moins contraignante sur le plan économique.

Si l’on peut se réjouir du déploiement d’importants programmes d’investissements et d’incitants fiscaux, comme l’«Inflation Reduction Act» aux Etats-Unis ou le fonds «Next Generation EU» en Europe, ceux-ci mettront du temps à produire leurs effets alors qu’il nous faut des résultats significatifs au cours des 10 prochaines années.

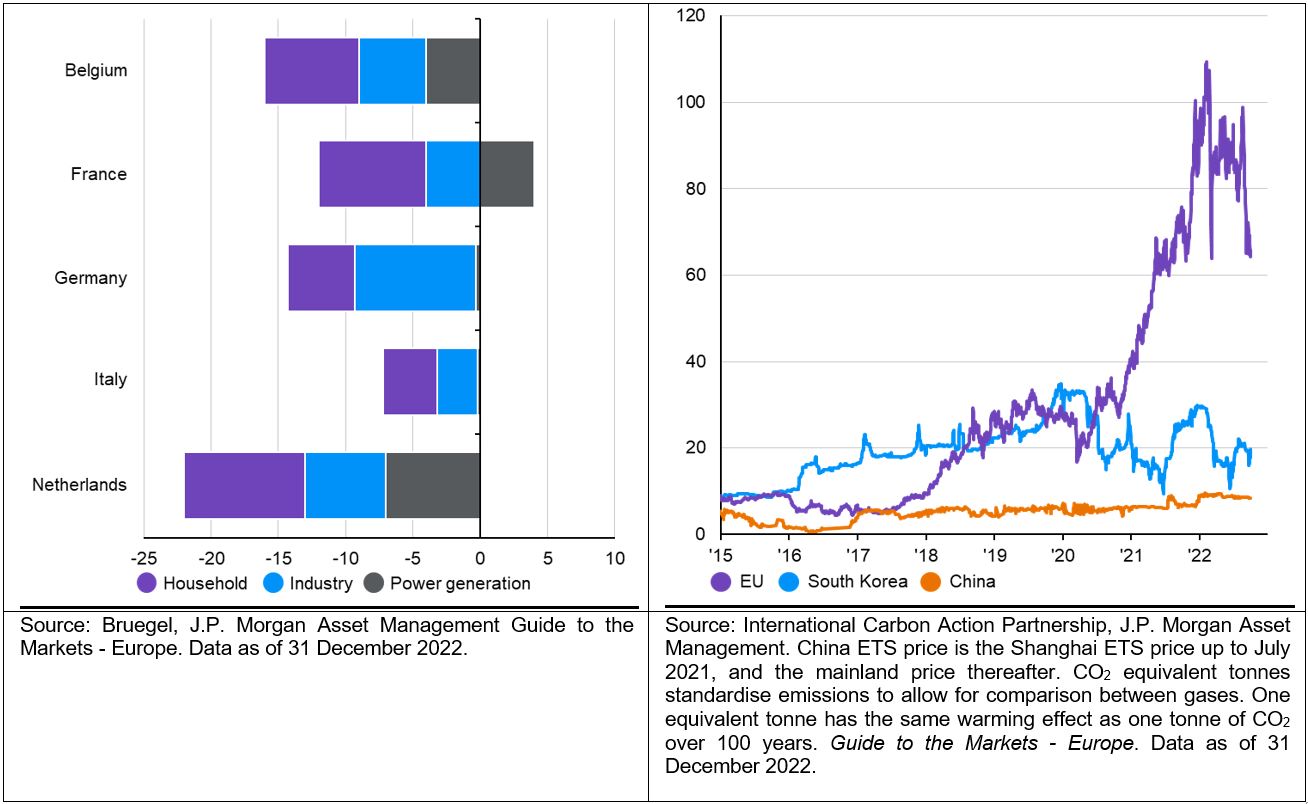

A cet égard, la politique dite «du bâton» pourrait apporter des résultats plus rapides, comme la situation en Europe le laisse supposer. En effet, Eurostat a récemment fait état d’une baisse de 4% des émissions de gaz à effet de serre au troisième trimestre 2022 dans l’Union européenne par rapport au troisième trimestre 2019, soit la situation qui prévalait avant la crise du Covid. Ceci est le résultat d’un double choc en termes de prix. Tout d’abord, celui de l’énergie, puisqu’en raison du conflit en Ukraine, les prix du gaz se sont envolés en 2022, entrainant une baisse de la consommation de gaz de parfois plus de 20% dans certains pays européens (Graphique 1). Ensuite, celui du prix du CO2 lui-même puisque l’Europe s’est dotée depuis 2005 d’une bourse d’échange des droits d’émissions de CO2 et que le prix du CO2 y est resté élevé tout au long de l’année, oscillant entre 60 et 100 dollars la tonne métrique alors qu’il est globalement (Graphique 2) resté inférieur à 20 dollars ailleurs.

% change in 2022 relative to 2019-2021 average & USD per tonnes of CO2 equivalent

Le «signal prix» a donc incontestablement un impact significatif et rapide sur les émissions de CO2 et a cet égard on peut estimer que les mécanismes de tarification des émissions de CO2 vont continuer à se développer. L’Europe entend d’ailleurs forcer leur développement auprès de ses partenaires commerciaux afin que ses efforts climatiques ne pèsent pas sur la compétitivité de ses entreprises. C’est pourquoi le Parlement et le Conseil européen se sont accordés sur la mise en place d’un «Carbon Border Adjustement Mechanism» (CABM) en décembre 2022 qui devrait entrer en application au mois d’octobre 2023. Concrètement, le but est d’éviter les «fuites de carbone» c’est-à-dire que la production de biens intenses en émissions carbone ne soit externalisée dans des pays moins exigeants sur le plan climatique et que ces biens soient ensuite réimportés en Europe, créant ainsi une concurrence déloyale avec les producteurs de biens similaires basés en Europe. Le CABM permettra ainsi de corriger ces écarts de coûts de carbone dans le prix des biens importés.

Ceci devrait avoir un impact sur toute la chaîne de valeur et ainsi accélérer le déploiement des mécanismes de tarifications du carbone, taxes ou bourses d’échange de droits d’émissions, dans le monde.

Pour les investisseurs, cette perspective a de nombreuses implications. En effet, les industries intensives en carbone ne pourront plus faire d’arbitrage réglementaire et devront inévitablement réduire leur emprunte carbone pour rester compétitives. C’est pourquoi, les émissions de carbone sont devenues un des paramètres extra-financiers les plus importants pour les analystes ces dernières années. Dans le même temps, si le carbone a un prix et que celui-ci devrait globalement converger vers le prix européen en raison de l’implémentation du CABM, il peut être intéressant d’investir dans des entreprises qui sont parvenues à réduire leur emprunte carbone au point de pouvoir revendre leur permis d’émissions excédentaires, ou d’investir dans des classes d’actifs comme la gestion forestière qui en tant que «puit carbone» naturel est également en mesure de revendre des droits d’émissions.

On peut donc conclure que le «signal prix» a fait ses preuves pour entraîner un changement rapide de comportement en termes de consommation d’énergie et d’émissions de CO2. Les pouvoirs publics devraient donc continuer à déployer des mécanismes de tarification du carbone ce qui devraient donner des opportunités d’arbitrage aux investisseurs actifs!