Cet automne, la croissance de l’emploi américain est robuste, par contre, celle du secteur manufacturier à l’échelle mondiale est au ralenti.

.JPG)

L’économie des Etats-Unis a créé 250’000 emplois en octobre. C’est un peu plus que la moyenne (213’000) observée depuis le début de l’année. Cependant, généralement, le mois d’octobre est plutôt généreux en nouveaux emplois. L’an dernier le chiffre était de 271’000 et depuis 2013, 246’000 emplois sont créés en octobre contre 206’000 en moyenne pour tous les autres mois.

Globalement le marché du travail va bien et traduit une économie dont le taux de croissance est soutenu mais qui n’a cependant rien d’excessif à 2,25% par an en moyenne depuis 2011.

se cale sur le cadre qui avait été mis en place par le duo Obama-Yellen.

Toutefois, ce mouvement haussier n’est pas lié à la politique mise en œuvre par Trump. Si l’on regarde la tendance, le mouvement observé sur l’économie américaine se cale sur le cadre qui avait été mis en place par le duo Obama-Yellen. La présidente de la Fed avait créé les conditions d’une reprise sans choc alors que l’inflation était réduite. Cela a permis une trajectoire peu volatile de la croissance favorable au marché du travail.

La politique de Trump s’inscrit dans le prolongement de ce profil. La hausse de l’emploi un peu plus marquée en 2018 est l’effet de la politique volontariste menée par le locataire de la Maison Blanche et qui se traduit par une demande domestique soutenue, via la réduction des impôts et la hausse des dépenses publiques. Cela se traduit d’ailleurs par un déficit public au-delà de 5% du PIB.

.png)

L’évolution du salaire moyen dans le secteur privé est repassée au-dessus de 3% pour la première fois depuis 2009. Les pressions nominales s’accroissent enfin avec l’accentuation et l’allongement du cycle économique. On retrouve des territoires cohérents avec davantage de pressions inflationnistes d’autant que la productivité reste limitée. Cela, pour autant, ne se traduit pas pour l’instant par une hausse des coûts salariaux unitaires qui sont toujours autours de 2%.

.png)

L’Amérique a adopté avec l’arrivée de Donald Trump une politique très expansionniste alors que la politique monétaire de la Fed l’était aussi. Comme l’économie des Etats-Unis est peu ouverte, l’impact sur le cycle conjoncturel a été plutôt positif. La croissance est soutenue et les emplois créés sont nombreux ce qui se traduit par un taux de chômage très faible à 3,7% de la population active. Il pourrait baisser encore davantage puis le nombre de personnes (en % de la population en âge de travailler) qui ont un emploi ou qui en cherche un est toujours inférieur à ce qui était constaté avant la crise.

Hélas non. D’abord et chacun d’entre nous l’a constaté, la banque centrale américaine a changé de régime depuis l’instauration de cette politique. Les taux de la Fed remontent et son président Jay Powell n’a aucune envie de s’arrêter là puisqu’il considère que la politique budgétaire n’est pas soutenable à moyen terme. Il faut réduire l’aspect accommodant du policy-mix pour que l’économie américaine suive une trajectoire d’expansion à moyen terme.

devrait se traduire par des tensions haussières.

La Fed craint l’apparition de déséquilibres qui seraient pénalisants. On doit toujours s’attendre à des pressions inflationnistes un peu plus fortes indépendamment du prix du baril de pétrole. L’accentuation de la demande domestique devrait se traduire par des tensions haussières. C’est d’ailleurs sur ce point que l’on perçoit le mieux le changement de stratégie de la banque centrale. Par le passé, sous la présidence de Janet Yellen, l’inflation était bien inférieure à la cible de 2%. La Fed n’avait alors aucune raison de durcir le ton puisque cela aurait été prendre un risque sur la croissance alors que l’inflation ne menaçait pas. Aujourd’hui Jay Powell veut intervenir de façon préventive pour limiter le risque d’une accélération de l’inflation qui proviendrait d’une demande domestique excessive.

L’autre risque est de voir le déficit extérieur s’accroître. On observe déjà que, depuis la prise de pouvoir de Donald Trump, les importations en volume et hors pétrole progressent plus vite que les exportations. La demande interne plus forte provoque une hausse des importations, c’est un phénomène traditionnel observable dans la plupart des pays. En outre et de façon plus récente, on ne peut exclure qu’une partie de cette hausse des importations traduise des achats de précaution au cas où les droits de douane viendrait encore à augmenter. Ce phénomène n’est pas viable.

.png)

C’est pour cela que la Fed préfère peser lourdement sur l’activité plutôt que de laisser se développer ces déséquilibres.

Le dernier point est qu’une telle politique n’est possible que parce que les Etats-Unis ont et créent la monnaie mondiale. Cela est un avantage considérable dont ne bénéficie aucun autre pays.

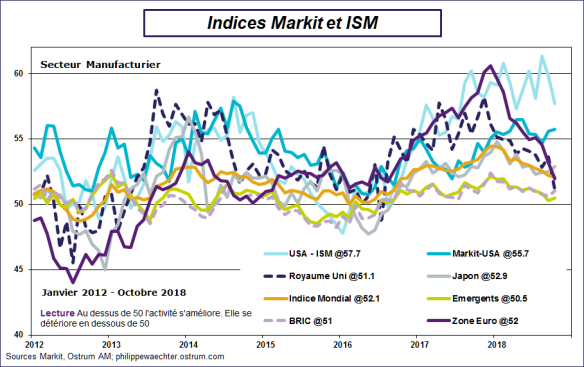

L’enquête Markit pour le secteur manufacturier à l’échelle mondial continue de montrer une croissance qui ralentit. L’indice s’inscrit à 52,1 en octobre contre 52,2 en septembre mais il était à 54,5 en décembre 2017. C’est un marqueur d’une économie globale qui n’accélère plus et dont le commerce mondial suit une trajectoire plus modérée.

continue de ralentir franchement en zone euro.

Parmi les évolutions remarquables de cette série d’enquêtes on notera que la dynamique manufacturière continue de ralentir franchement en zone euro. C’est pour cela qu’imaginer une inversion de tendance sur la croissance en 2019 est illusoire. Le second aspect est le repli rapide de l’indice britannique. L’indice à 51,1 est le plus bas depuis la période qui a entouré le référendum sur le Brexit. Est-ce que cela intègre la possibilité d’une situation qui ne serait pas aussi favorable pour les britanniques une fois la sortie du Royaume-Uni de l’Union européenne? On notera que l’indice des services a chuté également.

L’indice ISM américain se modère et les indices émergents sont un peu plus forts qu’en septembre.

Donc pas de rupture mais une économie globale qui ne trouve pas la capacité de retrouver une trajectoire franchement haussière.