Le président Trump s’attaque aux déséquilibres macroéconomiques des Etats-Unis en traitant les symptômes plutôt que les causes à l’origine des problèmes. Les mouvements erratiques des cours illustrent à quel point il est difficile, voire impossible, d’anticiper la direction des marchées en ce moment. Dans un environnement politiquement chargé, il est important de se rappeler que nous sommes confrontés à des probabilités, et non à des certitudes. Il est peu probable que nous ayons assisté à la fin de cette escalade de la guerre commerciale entre les deux plus grandes économies mondiales. Les présidents Donald Trump et Xi Jinping semblent déterminés à jouer les durs. Les tarifs ne sont que la première phase d’un plan bien plus ambitieux visant à renforcer la sécurité nationale des Etats-Unis. Afin de rester la première puissance mondiale, les Etats-Unis veulent réduire leur dépendance aux déficits budgétaires. L’impact combiné de l’impulsion budgétaire négative, des coûts plus élevés des biens importés pour les ménages américains et de l’effet de richesse négatif dû à la baisse du prix des actifs à considérablement augmenté la probabilité d’une récession aux Etats-Unis.

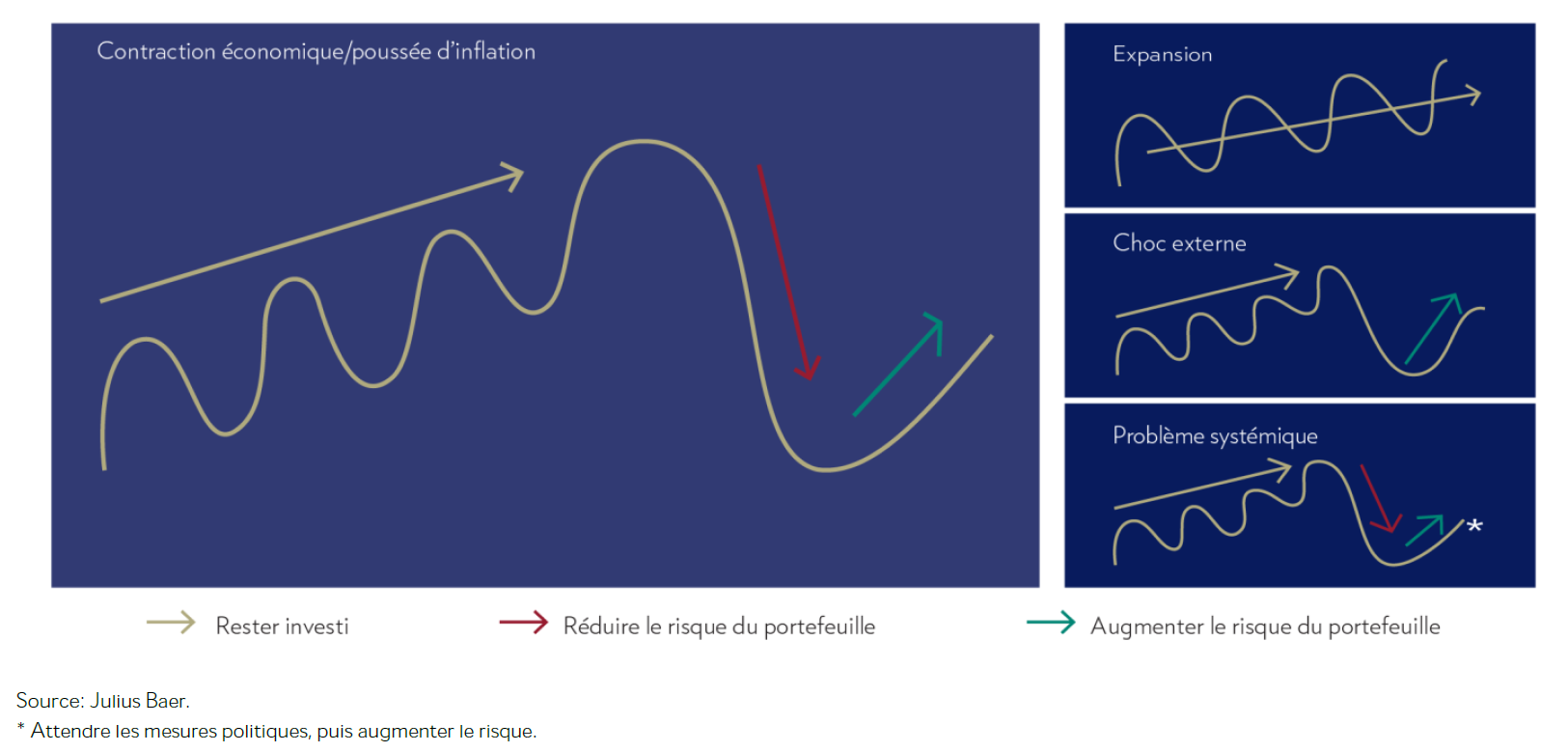

Régime d’allocation d’actifs: Contraction économique/poussée d’inflation

A la lumière des récents développements, le Comité d’investissement de Julius Baer a décidé de passer au régime d’allocation d’actifs de contraction économique/poussée d’inflation. Pour rappel, notre approche d’investissement vise à distinguer les corrections de marché qui sont des opportunités d’achat, celles qui doivent simplement être ignorées et celles qui justifient une réduction du risque ou une couverture dans les portefeuilles d’actions et de titres à revenu fixe.

Les quatre régimes d’allocation d’actifs de Julius Baer

Le régime de contraction économique/poussée d’inflation est de lion le plus difficile à reconnaître et à anticiper; c’est pourquoi nous n’essayons jamais d’anticiper les sommets du marché. Si nous avons des raisons suffisantes pour nous attendre à une contraction de l’économie ou à une accélération de l’inflation, nous commençons à ajuster progressivement notre exposition aux actifs à risque sensibles au cycle économique, tant en actions qu’en obligations. Cependant, les marchés baissiers sont difficiles à «anticiper». Vendre implique toujours une seconde décision de racheter à un prix inférieur à un moment où l’actualité est pessimiste. Deux aspects sont rassurants lors d’un tel ralentissement économique. Premièrement, un portefeuille multi-actifs nous protège naturellement s’il est bien construit et diversifié. Deuxièmement, le marché réduit de lui-même le risque de nos portefeuilles. Par définition, les actifs risqués se déprécient plus rapidement que les actifs à faible risque lors d’un ralentissement du marché, ce qui signifie que le poids de ces premiers diminue automatiquement dans les portefeuilles. Cela atténue l’urgence d’agir immédiatement, en particulier en période de mouvements erratiques du marché, comme ceux que nous avons observés ces derniers jours. En outre, cela nous empêche de vendre des investissements qui nous semblent prometteurs sur un horizon de trois ans ou plus.

La forte baisse généralisée des marchés boursiers de ces derniers jours a probablement raccourci la durée du marché baissier; c’est-à-dire que le marché pourrait bien atteindre son point le plus bas en 2025. Contrairement aux sommets des marchés, les bas des marchés sont des événements, et nous ferons de notre mieux pour définir ce point lorsque nous y serons. Pour l’instant, notre plan reste de ne pas acheter les baisses et de vendre les hausses jusqu’à ce que nous ayons un signal haussier, comme en octobre 2022.

Nous continuons à renforcer la construction des portefeuilles

Avant même les annonces du 2 avril, nous avions commencé é réduire notre exposition aux actions américaines et à nous tourner vers la Suisse, l’Europe et la Chine. Nous pensons que c’était la bonne décision et recommandons de continuer à réorienter les portefeuilles dans cette direction. Cette semaine, nous avons décidé de couvrir davantage notre exposition aux actions américains à hauteur de 1,5% dans les profils Equilibrés. En outre, nous avons décidé d’augmenter notre exposition à l’or de 4% à 5% et de devises de référence. Ces mesures sont conformes à notre stratégie dans le régime de contraction économique/poussée d’inflation et renforcent encore la construction de nos portefeuilles. Dans le même temps, nos portefeuilles sont toujours bien positionnés pour profiter de nouveaux rebonds si la Maison-Blanche poursuit ses revirements politiques.

Même si les données quotidiennes de valorisation au prix courant d’un portefeuille d’actions peuvent être désagréables à observer dans des moments comme celui-ci, il convient de rappeler que la prudence ne signifie pas se réfugier dans les liquidités. Les liquidités comportent également des risques de dépréciation des devises, de contrôle des capitaux par les gouvernements et de répression financière. Un portefeuille bien diversifié offre une meilleure protection contre ces risques et permet aux investisseurs de ne pas manquer les reprises «baissières», voire la première phase du prochain cycle haussier des actions.