Le ralentissement de l’industrie ne permet qu’une croissance modérée de l’économie suisse, qui au troisième trimestre n’a augmenté que de 0,2% par rapport à la période précédente. La consommation privée contribue à stabiliser la conjoncture, soutenue par la nouvelle flambée des revenus réels. Vu le taux d’inflation très faible, la BNS se concentre davantage sur les risques conjoncturels et tente d’atténuer la pression à la hausse sur le franc en baissant les taux. La disposition de la BCE à assouplir davantage sa politique monétaire laisse présager une probabilité accrue d’abaissement progressif du taux directeur de la BNS vers zéro.

La balance commerciale suisse a récemment enregistré un nouvel excédent record, ce qui ne va pas de soi dans l’environnement actuel très difficile. Car la demande industrielle mondiale ne parvient pas à décoller et les entreprises locales sont lésées par le franc fort ainsi que les frais énergétiques élevés.

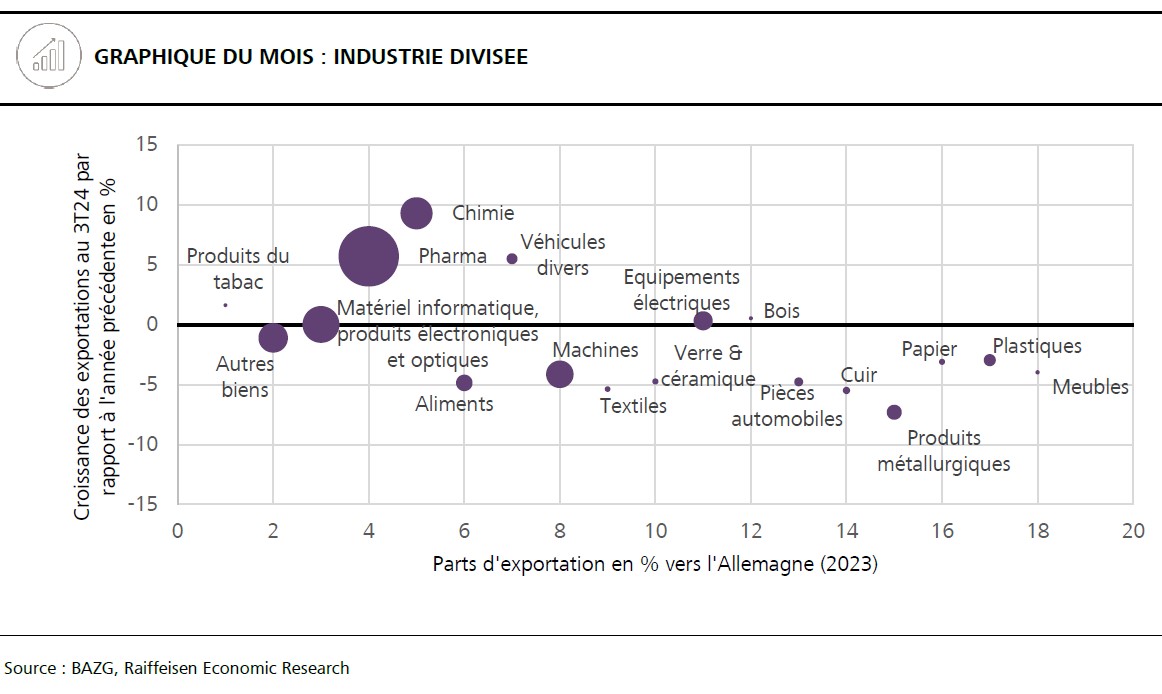

L'évolution au sein de l'industrie manufacturière est ainsi très contrastée alors que le secteur chimique et pharmaceutique demeure peu impressionné par le vent contraire qui souffle sur l’économie mondiale. En effet, l’évolution des exportations continue d’être très dynamique avec quelques variations. Au troisième trimestre, la production et les exportations étaient bien au-dessus du niveau de 2023, et les exportations pharmaceutiques ont de nouveau fait un bond en octobre. En particulier l’explosion de la demande en produits pharmaceutiques cache l’évolution souvent plus faible et négative des exportations dans les secteurs plus sensibles aux évolutions conjoncturelles et aux taux de change. Récemment, la seule croissance nette a été enregistrée par la construction automobile. Les autres secteurs majeurs tels que la transformation des métaux et la construction mécanique ainsi que la plupart des petites industries accusent un recul des exportations.

Les entreprises membres de l’association sectorielle Swiss-mem confirment cette détérioration. Les principales raisons citées sont avant tout la faiblesse conjoncturelle de l’UE et l’Allemagne en particulier. Pour la plupart des fabricants (hors secteur pharmaceutique et horloger), l’UE demeure de loin le premier marché cible. Rien de surprenant donc à ce que l’évaluation de la situation ainsi que l’évolution des exportations soit fondamentalement d’autant plus négative que la part de l’Allemagne au volume total d’exportations est élevée (cf. graphique).