La littérature académique fait état d’une relation entre volatilité macro et volatilité marché: qu’en est-il aujourd’hui?

Les marchés ont récemment été plus volatils qu’au cours de la première partie de l’année. Cette volatilité reflète un nombre important de phénomènes, et les yeux des investisseurs volent de problématique en problématique, de la Chine à la crise énergétique. Nous voyons un facteur additionnel s’ajouter progressivement au tumulte des nouvelles: des chiffres économiques volatils, renvoyant parfois des messages antagoniques. La littérature académique fait état d’une relation entre volatilité macro et volatilité marché: qu’en est-il aujourd’hui?

En 2012 dans «Stock Market Volatility and Macroeconomic Fundamentals», Robert Engle – Lauréat du Prix d’Economie en l’honneur d’Alfred Nobel – et ses co-auteurs présentaient un modèle visant à décomposer la volatilité des marchés entre une composante journalière et une composante de long terme. Cette dernière semble être reliée à des fondamentaux macro-économiques, au nombre desquels la littérature s’accorde pour y placer la croissance de la production industrielle ainsi que l’inflation. C’est au travers d’une étude qui s’étend du XIXe siècle au début du XXIe siècle que les auteurs de l’article soulignent qu’un environnement économique plus volatil vient en général avec un environnement de marché plus volatil.

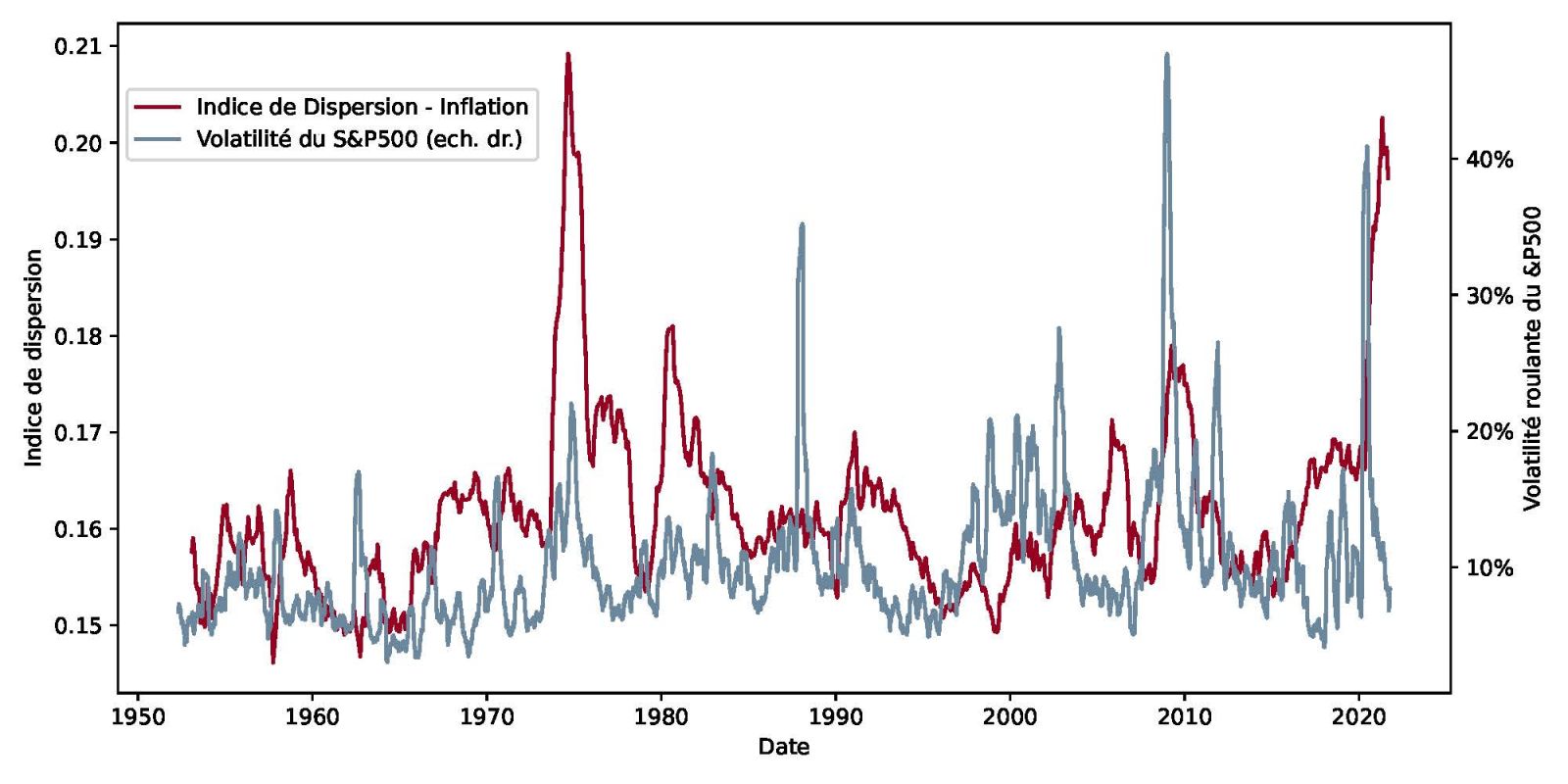

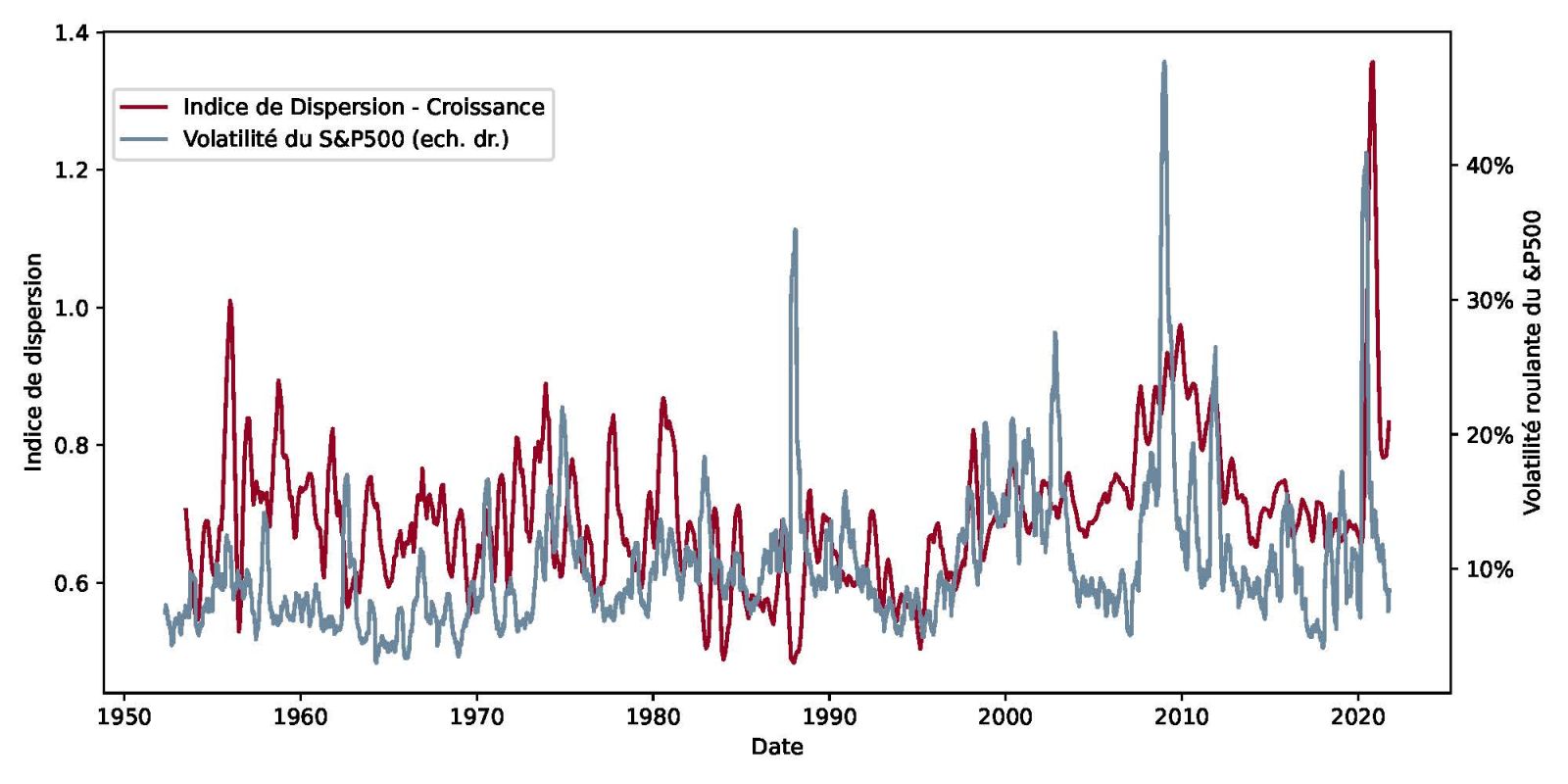

Comment mesurer cette volatilité économique? Les données économiques sont en base mensuelle pour la plupart: mesurer la volatilité de ces indicateurs au cours des quelques derniers mois devra se faire avec retard – le temps de collecter suffisamment d’observations pour pouvoir mesurer leur volatilité. Il existe un moyen alternatif d’atteindre ce même objectif avec une plus grande réactivité: analyser la dispersion au sein des différentes composantes d’une même enquête. Cette dispersion peut être calculée à l’aide de l’écart-type des variations des différentes composantes de chaque enquête pour un mois donné. Observe-t-on des composantes évoluant dans le même sens? Si tel n’est pas le cas, la volatilité «macro» est en hausse. Une telle analyse peut par exemple être accomplie avec l’enquête de l’ISM (qui contient 60 sous-rubriques) ainsi que l’enquête de l’IPC américain (qui en contient 312).

Le graphique 1 présente des mesures de dispersion dans le cadre de la croissance et de l’inflation américaines. Des résultats similaires pourraient être obtenus dans le cadre des enquêtes de la commission européenne pour l’Europe, ou avec les différents PMI chinois. Comme clairement présenté sur le chart, la dispersion macro est en très nette hausse: si cette hausse est principalement le fait de la crise du COVID en 2020 pour la croissance, la ligne montre une légère progression plus récemment, après une période de baisse. Du côté de l’inflation, l’explosion de l’indicateur est plus récente et traduit l’agitation que l’on observe ces derniers mois autour de ce thème. Nous nous retrouvons donc confronté ces dernières semaines à la situation suivante:

- Un environnement turbulent à la fois sur le plan de l’inflation et sur celui de la croissance;

- Une incertitude en terme de croissance qui peut sembler plus faible que celle liée à l’inflation, mais montrant une progression récente;

- Un niveau d’incertitude en terme d’inflation qui atteint des niveaux records, mais ayant enregistré un premier signe de recul.

L’incertitude en terme de croissance est un élément important, traduisant peut-être plus qu’il n’y parait: non seulement les données sont volatiles, mais aussi trahissent une hétérogénéité des données d’enquêtes – certaines progressant, d’autres reculant. Le point essentiel ici si situe du côté de l’inflation. C’est là que la dispersion est la plus forte, et il faut remonter à 1975 pour trouver un niveau de dispersion similaire. 1975 a vu l’inflation «cœur» progresser fortement, suivant une progression de l’inflation énergétique en 1974. L’inflation en 1974 s’établissait ainsi à 12.3%, et l’inflation «cœur» atteignait 11.7% à février 2015 par contamination. Sur cette même période, les actions progressaient alors que les matières premières se stabilisaient et que les taux réels montaient. Les similarités à la période récente sont intéressantes: turbulence ne signifie pas nécessairement détérioration et si 1975 peut servir de guide, la progression des actions a continué à mesure que l’inflation devenait moins volatile. La constante de ces situations est une élévation progressive de la volatilité des marchés, approximée dans les graphiques à l’aide de la volatilité du S&P500.

Pour dire les choses simplement, l’environnement macro est aujourd’hui incertain. Nous continuons de penser que la croissance devrait demeurer forte et les forces inflationnistes se stabiliser dans les prochains mois. Nous ne serions cependant pas surpris de voir la volatilité des marchés progresser temporairement ces prochaines semaines.