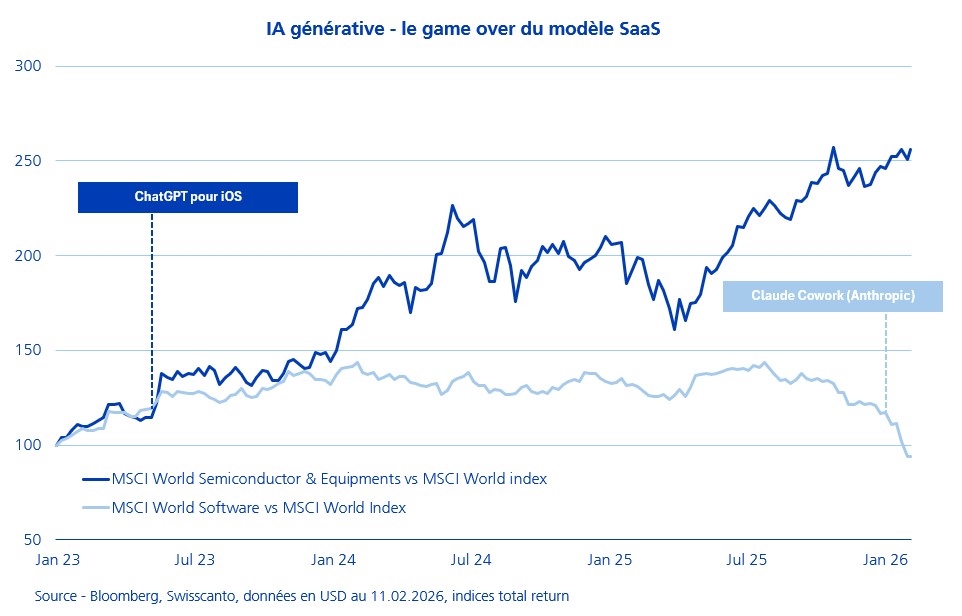

L'ère du «Software is eating the world» annoncée par l'investisseur Marc Andreessen au début des années 2010 vacille. Depuis le 12 janvier 2026 et le lancement de Claude Cowork, la tech américaine vit un schisme brutal: le marché ne voit plus l'IA comme un outil, mais comme un substitut capable de raser des pans entiers de l'industrie logicielle.

Si l’émergence de ChatGPT a marqué le début d’une ère dorée pour les semiconducteurs, propulsés par une demande exponentielle en infrastructure, la phase actuelle s’avère bien plus sombre pour les éditeurs de logiciels. Depuis 2023, le différentiel de valorisation s'est inversé: alors que le software affichait historiquement une prime, il se traite aujourd'hui avec une décote record face à des «semis» portés par une révision continue de leurs BPA. Le verdict est sans appel: l’indice MSCI USA Software s’effondre de 35% par rapport à ses sommets, contre moins de 10% pour les fabricants de puces.

Le cœur de la thèse baissière réside dans l'obsolescence du modèle SaaS «par siège». Pourquoi payer des licences onéreuses quand le «Vibe Coding» et des agents comme Macrohard (Elon Musk) permettent de répliquer des outils complexes à un coût marginal proche de zéro? Cette transition forcée vers une tarification à la charge de travail (jeton ou «token-based») impose une cannibalisation massive des revenus pour les acteurs historiques du secteur qui tentent de rester dans la course.

Toutefois, la violence de ce «sell-off» semble aujourd'hui peu discriminante, frappant indistinctement les perdants structurels et les potentiels futurs gagnants de l'intégration IA. Cette exagération du marché devrait ouvrir des opportunités pour les investisseurs: le stock picking sera la clé des prochains mois pour identifier les acteurs capables de pivoter vers l'économie du résultat.