Le Directoire de la Banque nationale Suisse (BNS) a baissé son taux directeur de 25 points de base en septembre, conformément aux attentes du marché, réduisant ainsi la cible du taux d’intérêt SARON à 1,0%. Cependant, le Comité de politique monétaire a adopté un ton très accommodant en révisant considérablement à la baisse l'ensemble de la trajectoire d'inflation attendue d'ici 2027, ce qui laisse présager des baisses de taux plus importantes qu’anticipées jusqu’à présent. La réduction du taux directeur à 1,0% en septembre était justifiée par la force significative du franc suisse et son appréciation au cours des trois derniers mois en particulier, ce qui a entraîné des pressions déflationnistes plus importantes que prévu à travers la baisse de l’inflation importée. Le Directoire a également réaffirmé sa volonté de rester actif sur le marché des changes en cas de besoin pour contenir les pressions à la hausse sur le franc suisse en tant que deuxième instrument de sa politique monétaire. Toutefois, en pratique, les interventions de change pourraient conduire à une augmentation supplémentaire du bilan de la BNS, ce qui l’exposerait au risque d’une volatilité accrue de son résultat opérationnel.

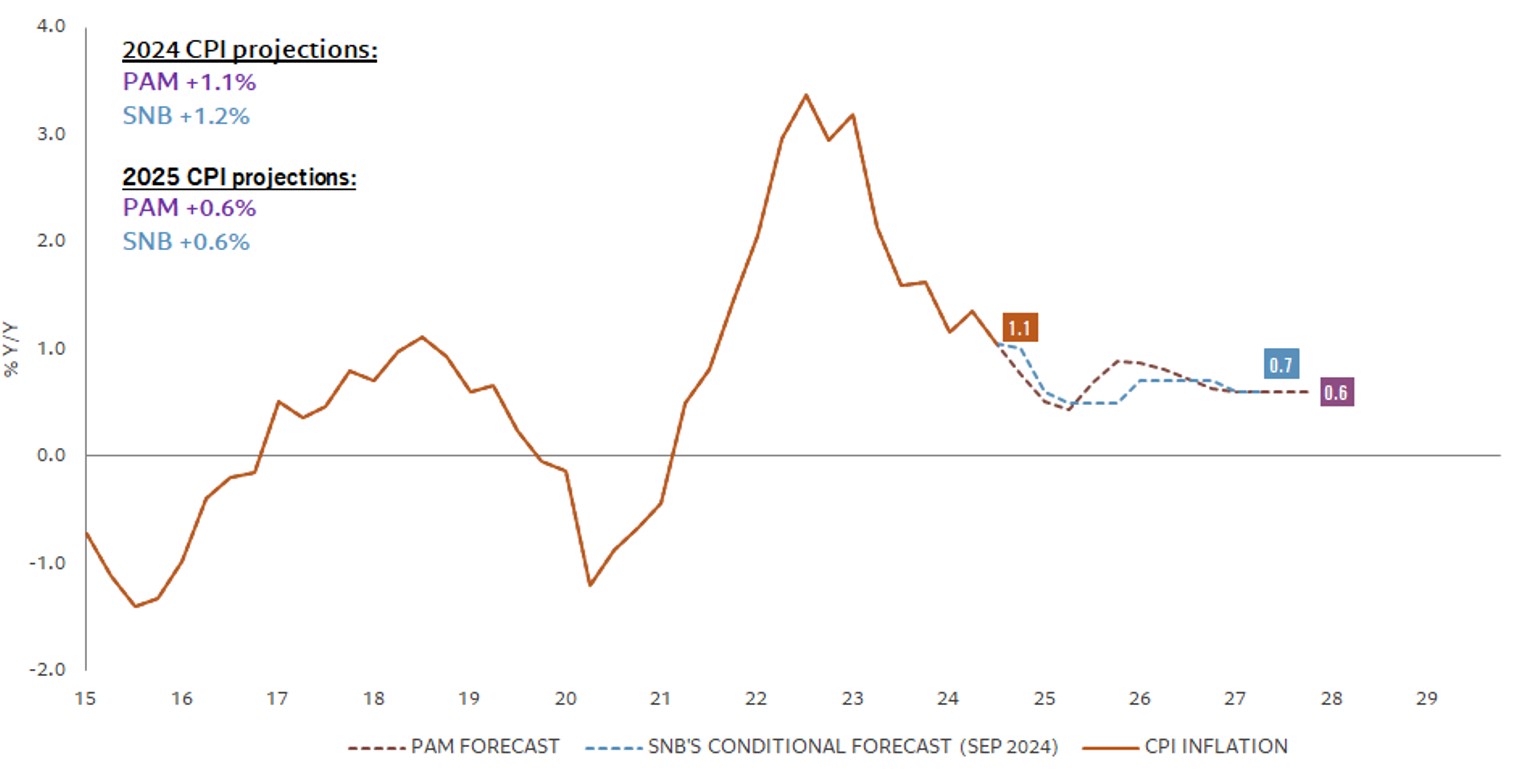

En ce qui concerne la trajectoire projetée de l'inflation conditionnelle, elle a été considérablement révisée à la baisse sur l'ensemble de l'horizon de prévision: 1,2% en 2024 (contre 1,3% en juin), 0,6% en 2025 (contre 1,1% en juin) et 0,7% en 2026 (contre 1,0% en juin). L'inflation projetée diminue même à 0,6% à la fin de l'horizon de projection, au cours des deux premiers trimestres de 2027, passant ainsi nettement en dessous de la moyenne de long terme (1,0%). Le premier graphique compare nos prévisions d’inflation avec celles de la BNS et montre que les deux convergent à 0,6% à la fin de l’horizon de prévision en 2027.

Figure 1: Projections d’inflation suisse de Pictet AM & BNS

Source: Pictet Asset Management, CEIC, Refinitiv, BNS

En ce qui concerne les perspectives économiques, après une croissance solide du PIB enregistrée au deuxième trimestre de cette année, tirée par le secteur chimique et pharmaceutique, la croissance devrait rester plutôt modeste dans les trimestres à venir en raison de l'appréciation du franc suisse et d'une croissance mondiale plus modérée. Dans l'ensemble, la BNS prévoit une croissance inférieure au potentiel en 2024, à 1,0%, mais une accélération à 1,5% en 2025, car l'impact négatif de la force du franc suisse devrait s’estomper l'année prochaine. Ceci est une bonne nouvelle car il n’y a pas de récession en vue.

Étant donné que l'inflation devrait chuter nettement en dessous de la moyenne à long terme, la valeur cible du taux SARON devrait être considérablement plus faible en 2025, le principal risque étant d'atteindre rapidement la limite des taux d’intérêt à 0% (taux plancher zéro ou ZLB). Dans ce contexte, la communication du comité de politique monétaire de la BNS vise à signaler de nouvelles baisses de taux lors des prochaines réunions du Directoire dans le but de guider le marché vers un taux d’intérêt terminal plus bas qu’anticipé avant la réunion de septembre. Cela implique que la BNS devrait baisser son taux directeur en dessous du taux nominal d’équilibre qui est estimé à environ 1% et qui correspond au niveau actuel du taux SARON cible.

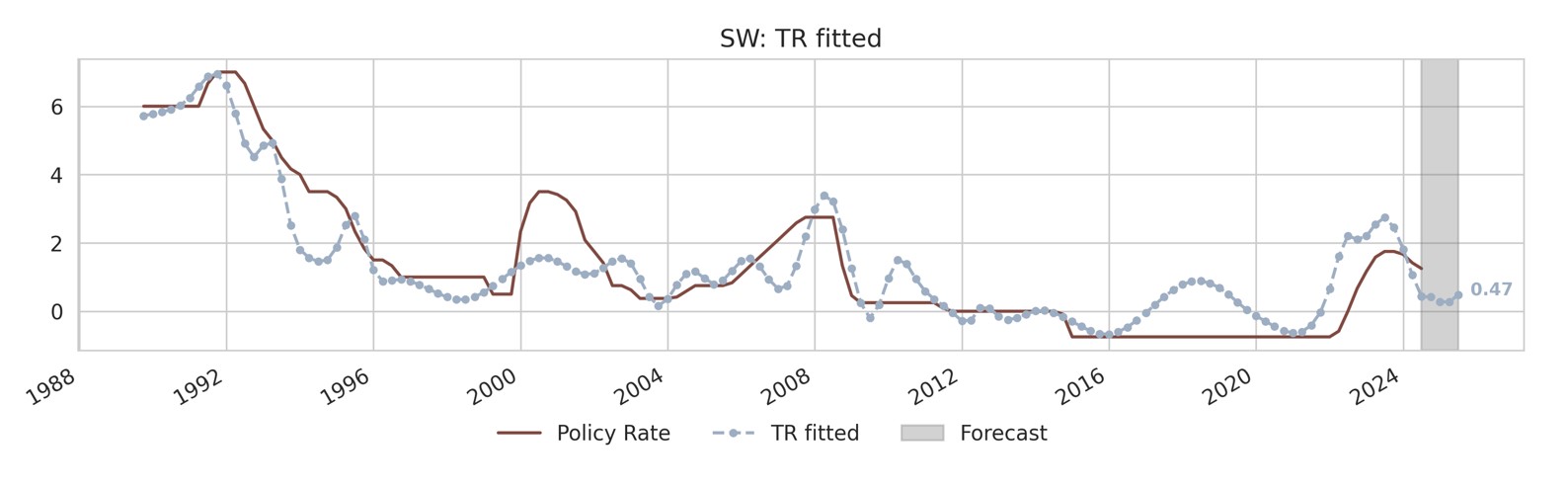

Dans ce contexte de désinflation, nous nous attendons à ce que la BNS réduise son taux directeur de 25 points de base supplémentaires en décembre, puis de 25 points de base supplémentaires en mars 2025, ramenant ainsi la cible du taux SARON à 0,50%. Notre règle de Taylor modifiée illustrée dans le second graphique corrobore bien notre scénario principal pour un taux directeur à 0,50% dès la fin mars 2025.

Figure 2: Projections du taux directeur de la BNS basées sur la règle de Taylor de Pictet AM

Source: Pictet Asset Management, CEIC, Refinitiv, BNS

Le risque sur les taux est asymétrique et penche pour un taux SARON dans la fourchette 0-0,25% à fin 2025 voire l’instauration de taux d’intérêt négatifs dans un scénario plus adverse. Dans l'ensemble, le principal risque pour la BNS est de disposer de munitions de politique monétaire limitées à partir de l'année prochaine si le taux directeur est réduit à 0% et si les interventions sur le marché des changes restent limitées en pratique. En cas de développements géopolitiques défavorables, conduisant à une pression soutenue sur le CHF, la BNS pourrait ne pas avoir d’autre choix que de réintroduire des taux d’intérêt négatifs. Toutefois, ce sera un choix difficile car les interventions de change sont un instrument de politique monétaire plus efficace pour lutter contre la déflation importée.