La croissance économique a perdu de sa dynamique, tout particulièrement en Europe.

Les années entre la fin du XIXe siècle et le début de la Première Guerre mondiale sont également appelées fin de siècle. On parle aussi de décadentisme, la fin de ce que l'on a appelé la Belle Époque. On pressentait déjà la fin de quelque chose.

Tout comme aujourd’hui. L’été caniculaire 2018 s’est refermé sur un épisode hivernal soudain, notamment en France et en Espagne où des centaines d’automobilistes se sont fait piéger par la neige. Sur le plan politique, l’ère Merkel touche à sa fin: la Chancelière renonce à se porter à nouveau candidate à la présidence de son parti en décembre et ne se représentera pas non plus aux prochaines élections du Bundestag. La course à sa succession est lancée et sera déterminante pour l’orientation future du parti.

Mais trève d'introduction, venons-en à ce qui nous intéresse: les marchés financiers. Après un mois d’octobre plus que chaotique qui s’est soldé par des pertes sensibles¹ sur les bourses internationales (cf. graphique 1), la «croissance éternelle» montre de légers signes de déconfiture. Bien qu’une récession ne soit pas encore en vue, on pressent qu’elle va bien finir par arriver. Et d’ici là, les marchés pourraient encore connaître quelques péripéties. Le graphique 2 montre l’impact des pertes boursières sur les primes de crédit. Dans le passé, les marchés du crédit ont souvent été le signal précurseur pour les actions. Ce fut l’inverse en octobre. La faiblesse des actions a entraîné un élargissement sensible des spreads des titres à haut rendement. Les explications sur l’origine de cet accès de faiblesse ne manquent pas, mais pour l’instant, aucun argument n’a réellement réussi à me convaincre. Naturellement, les incertitudes politiques et tous leurs "à côté" sont invoquées, mais rien de bien nouveau. La saison des résultats du troisième trimestre a également été convaincante, dans la mesure où les attentes déjà élevées en matière de bénéfices ont été dépassées dans la plupart des cas. Il reste donc un grand point d’interrogation qui risque de ne pas dévoiler ses secrets avant un certain temps.

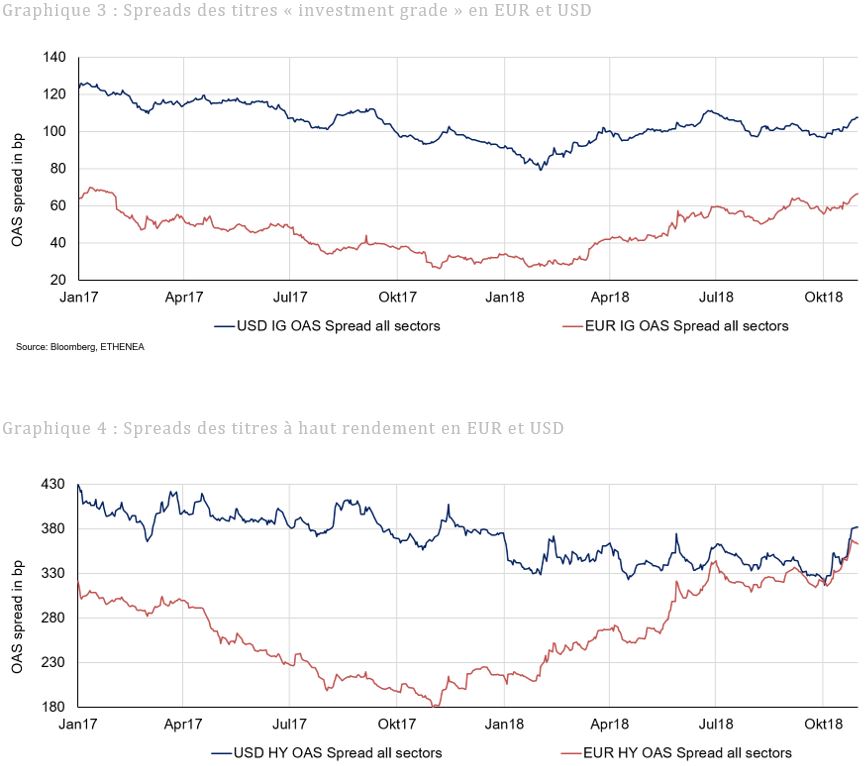

Dans ce contexte, il est intéressant de noter que les écarts de rendements des obligations d’entreprise libellées en euro ont suivi une évolution très différente de ceux en dollar US, notamment dans le segment du haut rendement (cf. graphique 4). Cela tient sans doute en grande partie à la forte hausse des bénéfices des entreprises tirés par les réformes fiscales de l’administration Trump et donc à une performance nettement supérieure des marchés actions américains par rapport à leurs homologues européens. Toutefois, cela n’explique pas pourquoi les écarts sur le segment investment grade ont suivi une évolution très similaire (cf. graphique 3). On peut supposer que les composantes d’indice en euro comme en dollar sont très semblables, dans la mesure où les émetteurs du segment investment grade lancent généralement des emprunts dans les deux monnaies. Sur le segment du haut rendement, le marché américain est justement beaucoup plus représenté dans le secteur de l’énergie. Quoi qu'il en soit, il semble y avoir encore une marge de progression sur les 4 segments considérés, ce qui annonce des mois peu réjouissants si l’on y ajoute la liquidité toujours très restreinte sur les marchés obligataires.

Même si le contexte global explique bien des choses, il ne faut pas oublier que les variations régionales se traduisent aussi dans l’évolution économique. Pour mettre en évidence ces écarts, nous avons laissé à l’identique les échelles dans les graphiques 5 et 6. Bien que la première estimation de la croissance économique aux États-Unis à 3,5% (en glissement trimestriel annualisé) ait été inférieure à celle du trimestre précédent, la zone euro se trouve non seulement à la traîne, mais elle vacille déjà avec une croissance de seulement 0,8% (en glissement trimestriel annualisé). La réforme fiscale déjà évoquée du Président américain a donné un sérieux coup de pouce à la croissance. Mais pas seulement cela. Avec une législation environnementale toujours plus restrictive, la bureaucratie excessive en Europe freine naturellement la dynamique économique dans les pays de la zone euro. Sans émettre de jugement de valeur, ce fait est désormais indéniable.

Sur le plan des statistiques économiques, les États-Unis montrent une toute autre tendance, comme le signalent les indices de surprise dans les deux régions économiques (graphiques 7 et 8). Alors que les augures ont été très favorablement surpris en début d’année concernant les États-Unis, ce fut l’inverse dans la zone euro. De ce côté de l’Atlantique, les chiffres ont été très inférieurs aux prévisions avant de surprendre à nouveau négativement. En outre, les incertitudes politiques, notamment en Italie, ont pesé sur les marchés. Il n’est pas étonnant que les actions européennes aient nettement sous-performé leurs homologues américaines. On peut également relever des écarts importants dans l’évolution des attentes du marché concernant les taux d’intérêt du marché monétaire. Le graphique 9 montre non seulement la trajectoire des taux à 3 mois aux États-Unis, mais également les changements dans les attentes à l’égard de cette évolution. Depuis le début de l’année, les attentes du marché pour les taux futurs ont augmenté dans une fourchette comprise entre 0,5 et 1 %. En Europe en revanche, les anticipations sont restées relativement stables (cf. graphique 10), autrement dit, la politique de la BCE ne surprend pas, mais suit une trajectoire continue tandis que les événements politiques n'impriment pas d’impulsions positives.

Au contraire. Outre le Dieselgate, la stricte introduction de la nouvelle norme WLTC/WLTP de mesure de la consommation le 1er septembre affaiblit l’industrie automobile, fleuron de l’économie allemande, laquelle apporte la plus forte contribution au PIB de la zone euro. Le graphique 11 montre l’évolution des immatriculations de véhicules neufs pour les particuliers en Allemagne. L’effondrement de plus de 30% par rapport à l’année précédente en dit long et ne laisse présager rien de bon d’ici la fin de l’année pour l’évolution économique en Allemagne, et donc dans la zone euro dans son ensemble.

En résumé, on peut dire qu’à l’heure actuelle, la croissance économique a perdu de sa dynamique, tout particulièrement en Europe. Il est impossible de dire pour l’heure s'il s’agit d’un phénomène temporaire ou, dans le jargon des banques centrales, d’un événement transitoire. Toutefois, la dégradation est suffisamment importante pour que l’on ait à craindre que la BCE n’ait loupé le coche et que la prochaine récession européenne ne soit quasiment au coin de la rue alors que le taux directeur n’est encore qu’à -0,4%. Et dans ce cas, où trouverait-on des ressources pour des stimulus positifs?

Aux États-Unis en revanche, le tableau est idyllique. La dynamique reste intacte, et Donald Trump poursuivra sa politique très favorable à l’économie s’il parvient à conserver la majorité au Congrès à l’issue des élections de mi-mandat qui se déroulent au moment de la rédaction de ces lignes. Si, comme le laissent penser les sondages, il perdait la majorité, les démocrates bloqueront sans doute autant d’initiatives que possible. Pour l'instant, nous n’avons rien de mieux à faire qu’attendre. Mais ces questions restent en suspens: quelles impulsions l’administration Trump peut-elle encore donner dans le meilleur des cas? cela suffira-t-il pour repousser, voire faire disparaître le spectre de la prochaine récession?

Si tout se déroule comme annoncé, cela signifie que des turbulences attendent encore les marchés financiers pendant une période indéterminée. Pour les investisseurs en euro, les coûts de la couverture de change, qui sont essentiellement déterminés par les différentiels de taux, continueront d’augmenter jusqu’à rendre prohibitifs les investissements couverts dans des actifs libellés en dollar (cf. graphique 12). Ceux qui ne souhaitent pas ou ne peuvent pas prendre de risques de change sont ainsi pieds et poings liés à la zone euro, synonyme de rendements réels négatifs et de dégradation des perspectives sur les marchés actions.

Il faut donc de l’expertise et une main sûre pour réussir dans cet environnement. «Fin de siècle» ou pas, il est rarement simple d’agir sur les marchés financiers. Mais aujourd’hui, la tâche est de plus en plus complexe.