Comme il pourrait le dire lui-même, le président élu des Etats-Unis, Donald Trump, sera extrêmement satisfait, non seulement de l’ampleur de la victoire de son parti républicain, qui semble promis à un balayage rouge, mais aussi de la réaction immédiate des marchés financiers. Il s’agit de l’un de ses principaux indicateurs pour évaluer le succès de sa politique, comme il l’a démontré au cours de son premier mandat.

Les rendements des obligations d’Etat sont restés inchangés ou ont légèrement baissé sur l’ensemble de la courbe. Les écarts de crédit des entreprises se sont resserrés, contribuant à des rendements positifs sur l’ensemble des marchés, les obligations à haut rendement américaines étant les plus performantes de la semaine.

Sur le marché des changes, le dollar américain a peu évolué par rapport aux autres devises du G10. La tendance principale a été un affaiblissement de l’euro sur l’ensemble des marchés. En revanche, les monnaies des marchés émergents se sont bien comportées, les monnaies liées aux matières premières, telles que le rand sud-africain, le real brésilien et le peso mexicain, s’appréciant chacune de plus de 2% par rapport au dollar américain. Les monnaies liées à l’industrie manufacturière en Asie se sont légèrement dépréciées, mais de moins de 0,5%.

À l’exception de l’or, les matières premières ont connu une semaine faste, tout comme les monnaies numériques. Les actions américaines ont bondi, le S&P 500 gagnant plus de 4%, tandis que l’indice mondial Bloomberg progressait de plus de 3% et l’indice de Shanghai de plus de 5%. L’Europe a été la moins performante.

Après de récents pics, la volatilité a connu un retour à la moyenne, le VIX (volatilité des actions)1 et le MOVE (volatilité des obligations)2 revenant tous deux à leur moyenne sur un an.

La Chine sent la force

Les actifs chinois ont connu une bonne semaine, soutenus par la confirmation de mesures gouvernementales supplémentaires visant à stimuler la croissance. Le Comité permanent du Congrès national du peuple a approuvé un programme de 10'000 milliards de yuans (1'400 milliards de dollars américains) pour aider les autorités locales à intégrer les dettes hors bilan dans leurs comptes3.

Ce n’est qu’un début, le ministre des finances Lan Fo’an ayant déclaré que des politiques fiscales «plus énergiques» seraient introduites l’année prochaine, laissant entrevoir des mesures ciblant directement le marché immobilier, les capitaux bancaires et la consommation intérieure4. La prochaine grande occasion d’annoncer de nouvelles mesures de relance se présentera en décembre lors de la conférence annuelle sur le travail économique central, au cours de laquelle les 24 membres du Politburo et les décideurs politiques se réuniront.

La Banque d’Angleterre tient ses promesses

La Banque d’Angleterre a réduit son taux de référence de 5% à 4,75%, comme prévu. Le vote de son comité de politique monétaire a été partagé à 8 contre 1, Catherine Mann étant la seule voix en faveur du maintien des taux inchangés. Le comité a maintenu ses orientations de la réunion de septembre, réaffirmant qu’une «approche graduelle pour lever les restrictions de politique monétaire reste appropriée».

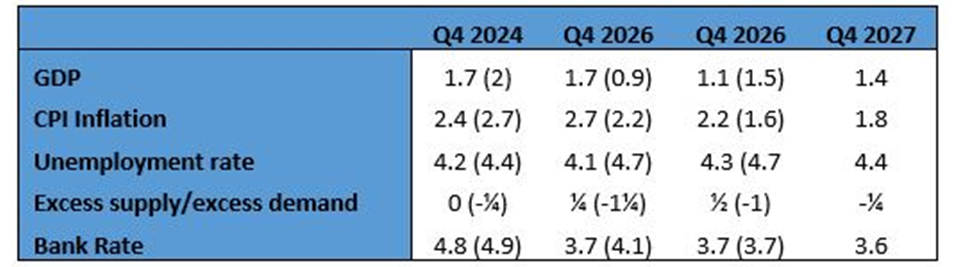

Le comité a toutefois revu ses prévisions économiques à la hausse, ce qui, comme le montre notre graphique de la semaine, reflète l’assouplissement significatif de la politique économique prévu dans les plans budgétaires du gouvernement.

En conséquence, l’inflation devrait rester supérieure à l’objectif jusqu’en 2027, tandis que les taux directeurs neutres devraient être atteints au quatrième trimestre 2025, aux alentours de 3,6% à 3,7%. Le taux d’intérêt au jour le jour à un an s’élève à 4,05%, ce qui suggère que les investisseurs sont plus préoccupés par les pressions inflationnistes potentielles découlant des plans budgétaires du gouvernement.

L’Allemagne craque

La Banque centrale européenne ne se réunissant pas avant décembre, l’attention s’est portée sur l’Allemagne, mais pour des raisons troublantes qui n’ont pas soutenu les prix des actifs. Le chancelier allemand Olaf Scholz a dissous sa coalition tripartite au pouvoir en limogeant le ministre des finances du FDP, Christian Lindner, connu pour son conservatisme fiscal.

Les tensions au sein de la coalition s’étaient accrues au sujet du budget de l’année prochaine et des stratégies visant à relancer l’économie allemande en perte de vitesse. Le refus de Lindner de lever les limites sur les emprunts supplémentaires pourrait avoir été le point de rupture pour le chancelier.

En conséquence, le chancelier Scholz est désormais à la tête d’un gouvernement sans majorité à la chambre basse du Parlement, ce qui laisse entrevoir la possibilité d’élections anticipées dès le mois de janvier. Cette évolution aggrave l’incertitude dans la zone euro, d’autant plus que la France, deuxième économie de la zone, a un parlement fragile et une situation budgétaire qui s’aggrave. Récemment, les agences Moody’s et Fitch ont toutes deux revu à la baisse leurs perspectives pour la France.

Moody’s a déclaré: «La décision de faire passer la perspective de stable à négative reflète le risque croissant que le gouvernement français ne soit pas en mesure de mettre en œuvre des mesures pour éviter des déficits budgétaires soutenus et plus importants que prévu et une détérioration de l’accessibilité de la dette».

Compte tenu de la fragilité politique, de la faible croissance économique et de l’incertitude géopolitique générale, il n’est peut-être pas surprenant que les marchés européens aient sous-performé la semaine dernière.

Fed unanime

Le Comité fédéral de l’open market (FOMC) de la Réserve fédérale a abaissé à l’unanimité son objectif de taux de 25 points de base (pb) pour le ramener dans une fourchette de 4,50% à 4,75%. Michelle Bowman, gouverneur de la Fed, seule voix dissidente contre la réduction de 50 pb lors de la réunion de septembre, a soutenu la réduction plus faible de ce mois-ci.

Le changement le plus notable dans la déclaration de politique monétaire de la Fed a été la suppression de la phrase indiquant que le FOMC «a acquis une plus grande confiance dans le fait que l’inflation se rapproche durablement de 2%». Ce changement pourrait être interprété comme une perte de confiance du FOMC dans la trajectoire de désinflation sous la prochaine administration.

Au cours de la conférence de presse qui l’accompagnait, le président de la Réserve fédérale, Jerome Powell, a déclaré qu’il ne démissionnerait pas si M. Trump le lui demandait. Il a également souligné que la révocation ou la rétrogradation de tout dirigeant du conseil de la Fed, y compris lui-même, n’est pas autorisée par la loi.

L’inflation: En baisse, mais pour combien de temps?

Si l’on s’éloigne des nouvelles hebdomadaires, il semble de plus en plus évident que les politiques gouvernementales dans les économies avancées vont dans le sens de l’inflation. Citons par exemple la réticence de la France à freiner les dépenses budgétaires, le budget d’automne du Royaume-Uni, le limogeage par le chancelier Scholz de son ministre des finances en raison de sa résistance au relèvement des limites d’emprunt, et la campagne du président élu Trump, qui a mis l’accent sur l’expulsion, l’augmentation des droits de douane, les réductions d’impôts et la déréglementation.

Les banquiers centraux resteront réactionnaires, continuant à souligner que leur approche des décisions de taux sera «dépendante des données». Mais les signes avant-coureurs sont là pour tous, avec des révisions à la hausse des projections et des changements dans le langage des déclarations de politique générale.

En ce qui concerne 2025, les objectifs des gouvernements et des banques centrales ne nous semblent pas alignés. Ils sont aux antipodes l’un de l’autre - que le combat commence!

Graphique de la semaine: la Banque d’Angleterre revoit à la hausse ses prévisions d’inflation

Source: Bank of England, Forecast Summary, as of November 7, 2024. Numbers in brackets were previous forecasts as of August 2024. For illustrative purposes only. Past performance is not a reliable indicator of current or future results.

1Cboe Global Markets, VIX Index, as of November 8, 2024.

2ICE BofA Platform, MOVE Index, as of November 8, 2024.

3China Daily, ‘China’s top legislature concludes standing committee session,’ November 8, 2024.

4Bloomberg, ‘China Unveils $1.4 Trillion Debt Swap, Saves Stimulus for Trump,’ November 8, 2024.