Les indicateurs économiques restent bons. La Fed est sous pression sur la question de l’inflation.

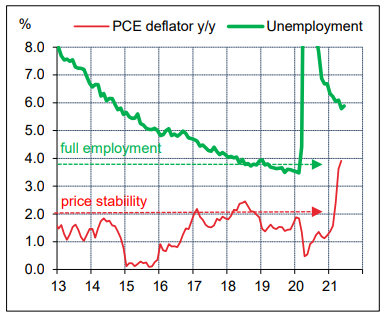

La Fed est dans une position inconfortable qui tient à son double mandat. D’un côté, le nombre d’emplois est inférieur de 6,5 millions à son niveau de janvier 2020. Avec un chômage d’environ 6%, on est loin du plein-emploi. Cela pousse à garder une politique monétaire stimulante. De l’autre, l’inflation a accéléré à plus de 5% pour le CPI et 4% pour l’indice PCE. C’est très supérieur à la définition de la stabilité des prix (2%). Cela peut justifier une politique plus restrictive.

La Fed s’attendait à un rebond technique de l’inflation (contrechoc de 2020), mais sûrement pas à une telle envolée. La «surprise» vient du surajustement de certains prix en situation de pénurie. Le cas-type concerne les voitures d’occasion. La réouverture de l’économie conduit aussi à des rattrapages dans divers services après une année de restrictions. Il y a là surtout des facteurs spécifiques ou ponctuels. La thèse du sursaut transitoire d’inflation paraît toujours fondée, mais la Fed peut tout de même avoir quelques doutes. Il lui faut donc réexaminer sa politique. Une hausse des taux directeurs serait sans effet sur des problèmes d’offre. Ce n’est pas un sujet imminent. Il faut d’abord étudier la question des achats d’actifs. Faut-il annoncer un tapering bientôt (Jackson Hole 28 août, FOMC 22 septembre)? Faut-il le mettre en œuvre avant la fin 2021? Faut-il commencer avec les achats de MBS?

Sources: Thomson Reuters, Oddo BHF Securities

Aux Etats-Unis, la consommation des ménages a progressé de plus de 10% t/t annualisé au T2. Le socle de la croissance est solide, renforcé il est vrai par les chèques de l’administration fiscale en décembre et mars derniers. A l’opposé, les dépenses d’investissement immobilier résidentiel et commercial ont freiné et le commerce extérieur aura une contribution négative. Au total, la hausse du PIB réel est attendue à 8,4% t/t annualisé (vs 6,4% au T1). Le PIB réel a désormais dépassé son niveau pré-crise.

Sur une bonne partie du printemps, les économies européennes ont, quant à elles, encore eu à subir des restrictions sanitaires sur une bonne partie du printemps 2021. Au T2, le rebond du PIB pourrait être plus fort au sud qu’au nord de l’Europe, mais l’écart par rapport au niveau d’activité pré-pandémie y reste bien plus grand. L’hiver dernier, la zone euro était retombée dans une récession technique, avec un PIB réel en recul de 0,6% au T4 2020 et de 0,3% au T1 2021. Un rebond de 1,5% t/t est anticipé, mais l’accélération de la reprise sera surtout visible au T3.