La zone euro devrait connaître une croissance de 2% en 2019 grâce aux fondamentaux macroéconomiques relativement solides.

Les indicateurs macroéconomiques de l’Europe pointent vers la croissance et une baisse du chômage, mais il faut aussi prendre en compte l’existence de problèmes politiques. La zone euro devrait ainsi connaître une croissance de 2% en 2019 grâce aux fondamentaux macroéconomiques relativement solides et les risques résident principalement dans les échanges commerciaux ainsi que dans les enjeux de politique intérieure que sont le budget de l’Italie et les négociations sur le Brexit.

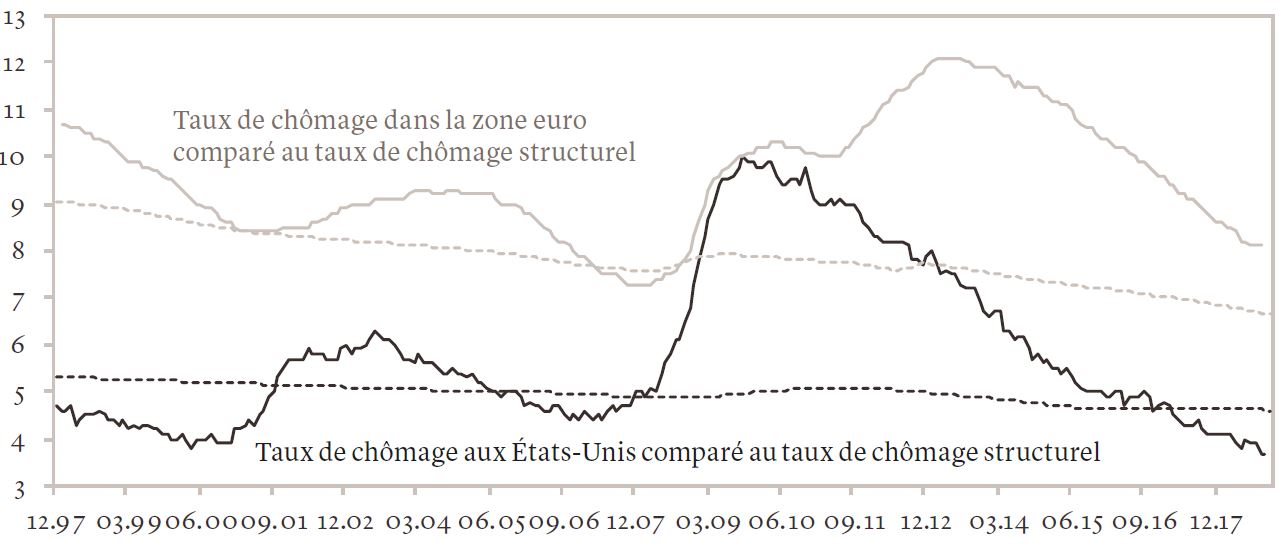

Le chômage est en baisse au sein de l’Union européenne et la hausse des salaires soutient une demande croissante, tandis que l’écart de chômage, soit la différence entre le taux de plein emploi et le nombre de chômeurs d’une économie, continue de se réduire (voir graphique I). En réalité, l’essentiel du ralentissement économique européen de cette année est à mettre sur le compte de perturbations commerciales à court terme et de facteurs transitoires qui auront disparu avant l’année prochaine, voire plus tôt.

pourrait se produire dès le dernier trimestre de cette année.

Les données du troisième trimestre publiées récemment, relatives au produit intérieur brut de la zone euro, en sont un bon exemple. La plupart des économies de la région ont affiché une expansion conforme aux attentes; pourtant, le niveau consolidé de celle-ci a été réduit de moitié pour atteindre 0,2% à peine. Deux économies, l’Italie et l’Allemagne, expliquent ce ralentissement. Les pourparlers budgétaires en cours entre l’Italie et la Commission européenne sont, on le sait, devenus un vaste débat. L’incidence des nouvelles procédures de contrôle des émissions polluantes sur l’industrie automobile allemande, qui représente environ 10% en valeur des exportations de biens du pays, fait pour sa part moins parler d’elle, du moins pour le moment. Ces nouveaux tests ont en fait eu un impact à court terme, bien que temporaire, sur la production; ainsi, le rebond de l'industrie automobile pourrait se produire dès le dernier trimestre de cette année.

A notre avis, deux hausses de taux de la Banque centrale européenne (BCE) ramèneront les taux d'intérêt à zéro; le marché a déjà pris en compte un relèvement en septembre ou en octobre de l'année prochaine, suivi d’un autre en décembre 2019. L’expansion économique de la zone euro donnera donc à la BCE le champ nécessaire pour augmenter lentement ses taux, après la fin programmée de l'assouplissement quantitatif cette année. N’oublions pas non plus que la Réserve fédérale américaine (Fed) a commencé à relever ses taux une fois en 2015 et une fois de plus en 2016. Il n’y a donc aucune raison pour que la BCE ne prenne pas son temps de son côté aussi.

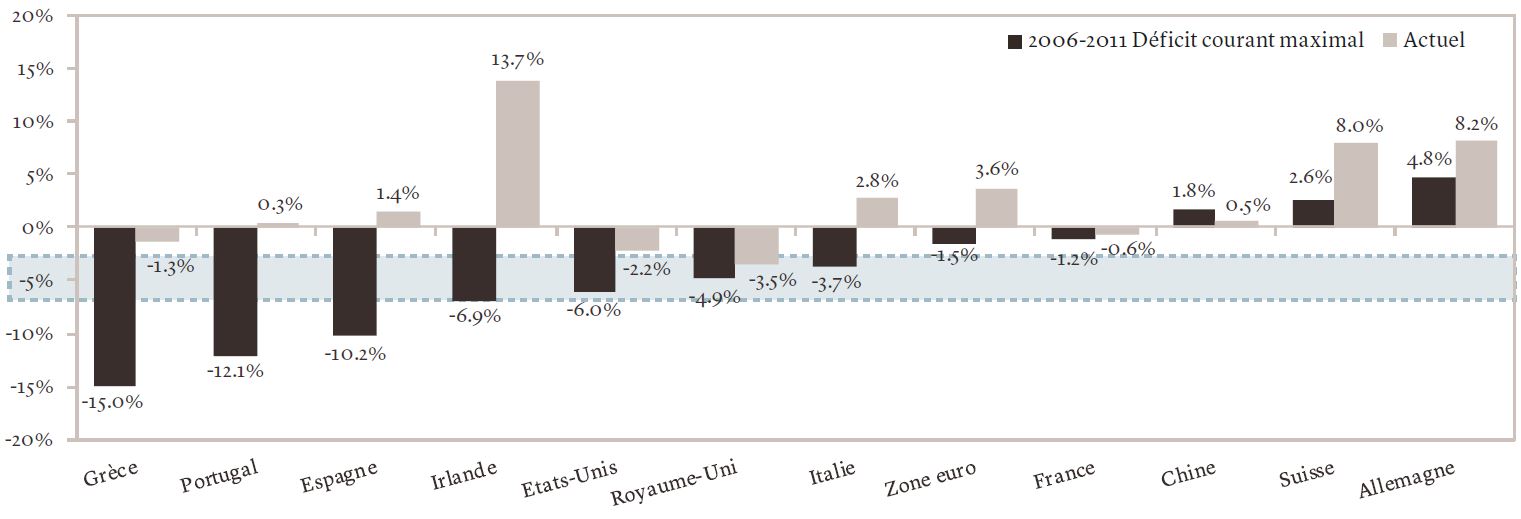

L’histoire récente a enseigné aux investisseurs à se méfier des déficits courants. Cependant, les soldes des comptes courants dans la zone euro, y compris en Italie, se sont améliorés depuis la crise financière. Grâce à la restructuration économique, les comptes courants des pays de la zone euro n’ont strictement rien à voir avec la quasi-faillite qu’avaient connue la Grèce, le Portugal et l'Espagne à la veille et au cours de la récession financière et de la crise de la dette souveraine (voir graphique II). En fait, les pays ayant adopté la monnaie commune affichent désormais un excédent de la balance courante de 3,6%.

depuis la période qui a précédé la crise financière.

Le Royaume-Uni, en laissant ici le Brexit de côté, se trouve dans une position assez différente. Son déficit courant a peu varié depuis la période qui a précédé la crise financière (de 4,9% à 3,5% du PIB) et se situe à un niveau bien pire que celui de l’ensemble de ses voisins européens, en plus d’être, en termes absolus, trois fois supérieur à celui de la France, son plus proche concurrent au sein de l'UE.

Il nous faut maintenant considérer les incertitudes politiques auxquelles l'Europe est confrontée. Les conséquences financières de la décennie passée nous ont légué quelque chose d’encore plus difficile à rééquilibrer que des économies en difficulté : une tendance chez les électeurs à exiger des solutions plus extrêmes de la part de leurs dirigeants politiques. Des signes de ce changement, généralement vers la droite de l’échiquier politique mais sans qu’il ne porte forcément des populistes au pouvoir, se sont manifestés dans la plupart des États membres de l'UE, dont l’Allemagne, la Hongrie, l'Autriche, la République tchèque, la Pologne et la France. Néanmoins, les problèmes politiques les plus pressants concernent aujourd’hui l’Italie et le Royaume-Uni.

En outre, l'Union européenne en tant qu'entité politique mondiale semble manquer de leadership. La chancelière allemande Angela Merkel est en train de préparer son retrait et le président français Emmanuel Macron est aujourd’hui affaibli dans les sondages et privé d’un véritable soutien à sa vision d’un bloc européen plus fédéral.

si cela ne convient pas à l’Europe, on continue quand même».

La coalition gouvernementale italienne, composée d’un parti contestataire et d’un parti de droite, est arrivée cette année au pouvoir en promettant de limiter l’immigration et d’emprunter davantage afin de pouvoir financer un revenu universel et d’annuler les réformes portant sur les retraites - plutôt que de se consacrer à réduire la dette publique. Promesses qui ne pouvaient que provoquer une confrontation avec la Commission européenne, les règles budgétaires de l’UE stipulant que les pays de la zone euro doivent maintenir leur ratio déficit / PIB inférieur à 3% et leur dette publique inférieure à 60% de leur PIB.

Jusqu'à présent, le feu couve toujours sous la cendre. La coalition a promis à son électorat de s'en tenir à ses projets de dépenses. La Commission européenne a demandé au gouvernement italien de procéder à des ajustements, craignant que son projet budgétaire ne fasse qu’alourdir le fardeau du remboursement de la dette du pays. Dans ses objectifs budgétaires, l'Italie s’engage à maintenir son déficit budgétaire sous la barre des 2,4% l'année prochaine et indique que sa dette tomberait à 126% du PIB en 2021, sur trois ans. En septembre, l'agence de notation Fitch a laissé la note de l'Italie inchangée à BBB tout en réduisant sa perspective sur la dette italienne de «stable» à «négative», évoquant des inquiétudes concernant la hausse des plans de dépenses de la coalition.

Les messages en provenance de l’Italie sont parfois contradictoires mais, pour le moment, les propositions du gouvernement plaisent à l’électorat italien et la coalition est consciente du fait que la Commission européenne ne dispose que de quelques mois avant les élections législatives européennes de mai prochain.

«Si cela convient à l’Europe, tant mieux, si cela ne convient pas à l’Europe, on continue quand même», a ainsi déclaré le vice-Premier ministre Matteo Salvini cette semaine.

Il semble peu probable que la Commission européenne brandisse la menace de sanctions financières à l’encontre de l'Italie. Alors que la Commission pourrait envisager d’infliger une amende allant jusqu'à 0,5% du PIB du pays incriminé, soit dans ce cas environ 9 milliards d’euros, la procédure dite de déficit excessif (PDE) n'a été jusqu’ici appliquée qu'à l'encontre de l'Espagne et du Portugal et, dans les deux cas, l’amende finale a été nulle.

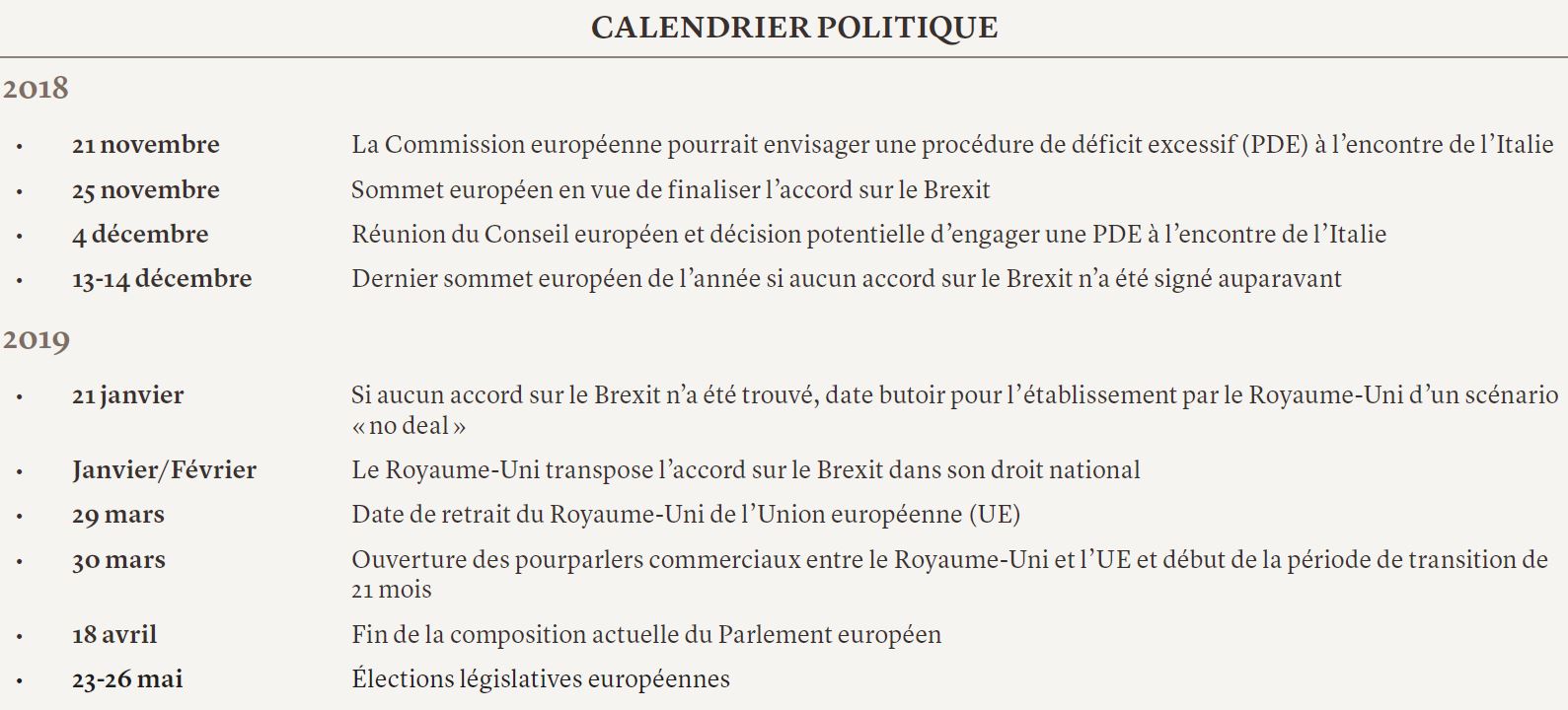

Le nouveau gouvernement de coalition italien a au moins indiqué de façon claire qu'il n'avait pas l'intention de quitter l'Union européenne. En revanche, au moment où nous écrivons ces lignes, les incertitudes politiques entourant le Royaume-Uni sont grandes. Le Royaume-Uni et l'UE ont convenu d'un projet d'accord de retrait du bloc européen qui, tout en étant conforme aux attentes, doit maintenant être approuvé par les 27 autres États membres européens, avant d’être soumis au vote du Parlement britannique (voir calendrier).

Le gouvernement de Theresa May a survécu au dévoilement initial du projet d’accord, malgré la démission de quatre ministres. Toutefois, le leadership de la Première ministre est contesté au sein de son propre parti politique ainsi que par un Parlement largement hostile au projet. Le processus de négociation et de compromis s’est finalement conclu pour le Royaume-Uni par un accord potentiel pour lequel aucun bord n'avait voté lors du référendum de 2016 et qui fait l'objet de très nombreuses critiques.

pour les actifs britanniques et la livre sterling.

Notre scénario central penche à ce stade pour une approbation in fine de l’accord par le Parlement, et ce à temps pour qu’il devienne loi et évite ainsi au Royaume-Uni une sortie sans accord le 29 mars 2019. Des scénarios alternatifs, qui vont d'un rejet du texte au Parlement britannique et d’une renégociation avec un nouveau gouvernement, à un Brexit sans accord de sortie, restent bien sûr toujours probables. Enfin, nous ne pouvons pas encore exclure que le Royaume-Uni ne reste au sein de l’UE ou bien adopte une forme très «douce» de Brexit après des élections et / ou un deuxième référendum. Tout bien considéré, les semaines à venir s’annoncent inévitablement volatiles pour les actifs britanniques et la livre sterling.

D’une façon générale, les récentes turbulences sur les marchés ont créé des opportunités à court terme pour les investisseurs. Aussi longtemps que les fondamentaux de l’économie restent robustes, nous privilégions les actions tout en vendant des actifs plus illiquides tels que la dette émergente libellée en devise locale et forte, les obligations d’entreprise, le crédit à haut rendement et les obligations convertibles.

Nous avons récemment augmenté notre exposition aux obligations d’État de la zone euro en raison d’une prise en compte trop prudente par le marché du risque politique italien alors que notre analyse démontre qu’il n’existe aucun risque d’insolvabilité pour l’Italie.

Il y a de bonnes raisons de vouloir détenir actuellement de la dette italienne. Avec un excédent de son compte courant de 3%, l'Italie ne risque pas de faire défaut sur les remboursements de sa dette puisque la balance des paiements du pays reste excédentaire même après le paiement des intérêts. Alors que les agences de notation ont réduit leurs perspectives, les obligations d’État à 10 ans se négocient à 3,46%. Cela signifie qu'une grande partie du risque est déjà intégrée (avec des rendements plus proches de ceux de certaines économies émergentes que ceux d'autres économies développées), tandis que les investisseurs peuvent également bénéficier d'une courbe de rendement plus forte sur la dette italienne. Pour un investisseur en USD, cela fait également sens puisque le différentiel de taux d’intérêt rend la couverture de change attractive.